SCALPING CAC40 10 SECONDS

{kind=link}

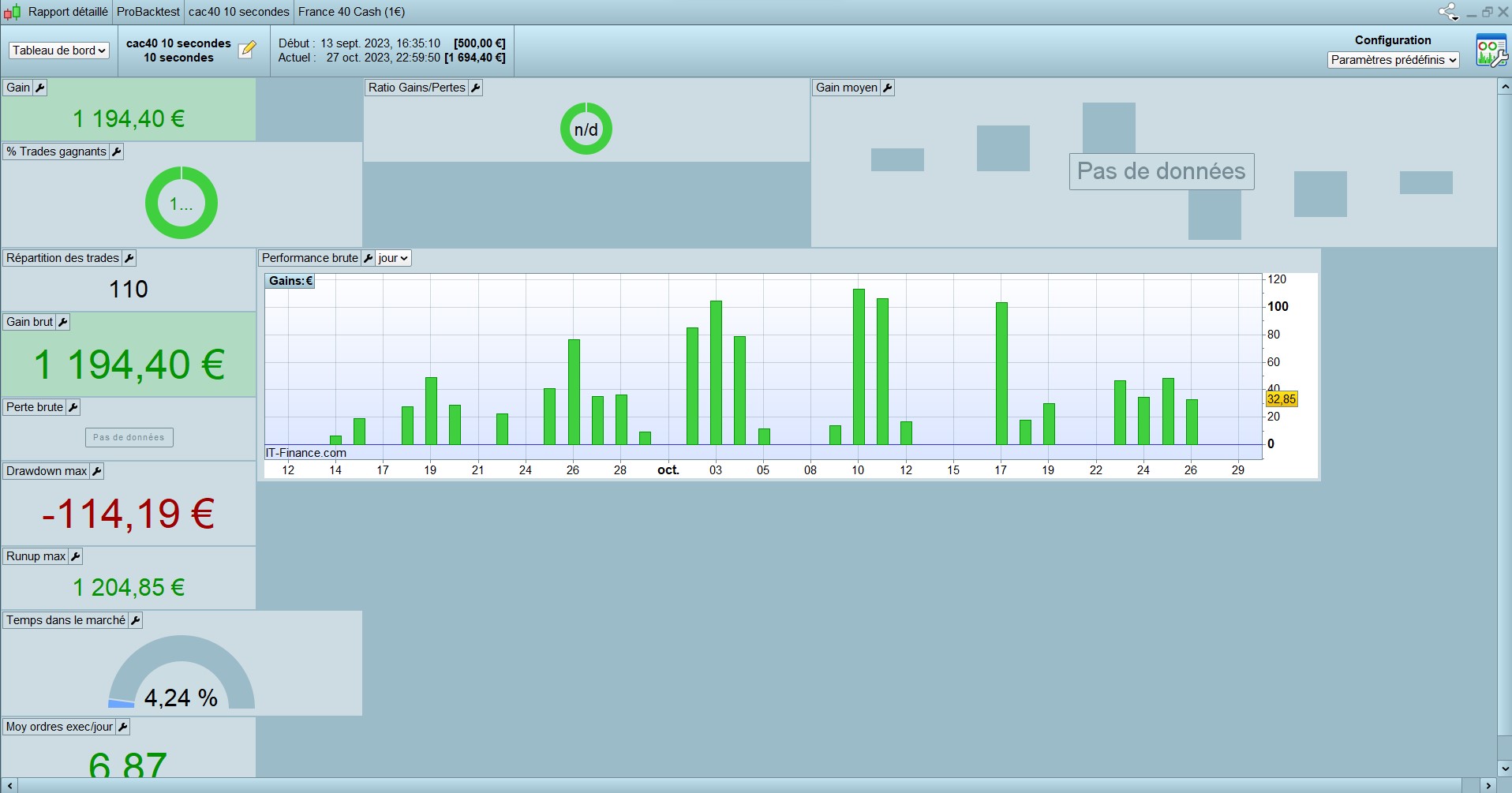

Here is a Supertrend strategy for very short term trading on French CAC40. Let’s break it down for you. Let’s take a step-by-step look at what this algorithm does.

1. Setup:

- Timeframes: The primary timeframe for this script is set to 10 seconds, meaning it processes price data every 10 seconds. However, the code switches between various timeframes – from 30 seconds up to 10 minutes – depending on the calculations.

- Capital & Position Sizing: Your initial capital is set at 500 units, and the position size (the number of shares/contracts to trade) is calculated based on a percentage of the closing price. There’s also a mechanism (

MM) to adjust position size based on the strategy’s profit, ensuring you don’t overcommit or underutilize your capital.

2. Identifying Trading Conditions:

The algorithm uses several indicators and conditions to decide when to trade:

- Supertrend: A common trend-following indicator, this script calculates the Supertrend on multiple timeframes.

- Day & Time Conditions: The script checks the time of day and day of the week. There are very specific conditions – for instance, a particular hour on a Tuesday or a certain timeframe on Fridays.

3. Trade Execution:

- Buy Conditions:

- If the current price is lower than the price 80 bars ago (

close[80]). - It’s within the trading hours (from 9:10 AM to 5 PM).

- The

stopacondition (a complex mix of time and Supertrend) is not active.

If all these conditions are met, the algorithm buys

nshares at the market price. - If the current price is lower than the price 80 bars ago (

- Sell Conditions:

- If the current price is higher than the price 30 bars ago (

close[30]). - It’s within the trading hours (from 9 AM to 5 PM).

- The

stopvcondition (another complex mix of time and Supertrend) is not active.

When these are met, the algorithm sells short

nshares at the market price. - If the current price is higher than the price 30 bars ago (

4. Risk Management:

- Stop Loss: After entering a trade, if the price goes against the trade by 38 units, the position will be automatically closed to limit the loss.

- Target Profit: If the trade reaches a profit of 5 units, it will be closed. This target increases to 6 units if the time is between 4 PM and 5 PM.

Conclusion:

This trading algorithm is built on a combination of trend-following techniques, specific time conditions, and risk management rules. By looking at the current price in relation to past prices and the Supertrend, it makes buy or sell decisions. The added time conditions likely aim to avoid certain market anomalies that can occur at specific times.

It’s essential to test any trading strategy on historical data and in a simulated environment before going live. Remember, past performance doesn’t guarantee future results. Stay safe, and happy trading!

DEFPARAM cumulateOrders = False

//defparam flatafter = 174000

timeframe (10 second)

capital=500

taille=(capital/(close*5.5/100))

MM = 1 // = 1 for optimization

if MM = 0 then

positionsize=taille

ENDIF

if MM = 1 then

ONCE startpositionsize =taille

ONCE factor = 1 // factor of 10 means margin will increase/decrease @ 10% of strategy profit; factor 20 = 5% etc

ONCE factor2 = 2 // tier 2 factor

ONCE margin = (close*.08) // tier 1 margin value of 1 contract in instrument currency; change decimal according to available leverage

ONCE margin2 = (close*.08)// tier 2 margin value of 1 contract in instrument currency; change decimal according to available leverage

ONCE tier1 = 200 // NAS €1 IG first tier margin limit

ONCE maxpositionsize = 2000 // NAS €1 IG tier 2 margin limit

ONCE minpositionsize = 1 // enter minimum position allowed

IF Not OnMarket THEN

positionsize = startpositionsize + Strategyprofit/(factor*margin)

ENDIF

IF Not OnMarket THEN

IF startpositionsize + Strategyprofit/(factor*margin) > tier1 then

positionsize = (((startpositionsize + (Strategyprofit/(factor*margin))-tier1)*(factor*margin))/(factor2*margin2)) + tier1 //incorporating tier 2 margin

ENDIF

IF Not OnMarket THEN

if startpositionsize + Strategyprofit/(factor*margin) < minpositionsize THEN

positionsize = minpositionsize //keeps positionsize from going below allowed minimum

ENDIF

IF (((startpositionsize + (Strategyprofit/(factor*margin))-tier1)*(factor*margin))/(factor2*margin2)) + tier1 > maxpositionsize then

positionsize = maxpositionsize// keeps positionsize from going above IG tier 2 margin limit

ENDIF

ENDIF

ENDIF

ENDIF

n=positionsize

if time=090000 then

ouverture=close

endif

timeframe(10 minute)

if (supertrend[3,10]-6)=<close then

haut10=1

endif

if (supertrend[3,10]+3)>close then

haut10=0

endif

TIMEFRAME(3 minute)

if (supertrend[3,3]-3)=<close then

haut3=1

endif

if (supertrend[3,3]+1)>close then

haut3=0

endif

timeframe (30 second)

if (supertrend[3,6]-1)=<close then

haut30s=1

endif

if (supertrend[3,6]+7)>close then

haut30s=0

endif

timeframe (5 minute)

if (supertrend[3,10]-3)=<close then

haut5m=1

endif

if (supertrend[3,10]+3)>close then

haut5m=0

endif

timeframe (10 second)

rem avant 190 10

if (time>100000 and time<110000) or (time>123500 and time<133000) or (dayofweek=2 and ((time>110000 and time<144000)or time>165000)) or (dayofweek=3 and ((time>121500 and time<131500) or haut3=0)) or (time>160000 and time<161500) or (dayofweek=1 and time<100000) or (dayofweek=4 and ((haut10=0 or haut3=0) or (time>093000 and time<100000))) or (dayofweek=1 and (haut3=0 or close>(highest[40][1]-10))) or (dayofweek=2 and haut3=0 and time<110000) or (dayofweek=4 and (close>(highest[60][1]-10))) or (dayofweek=5 and close>(highest[60][1]-10)) or (dayofweek=4 and time>153000 and time<170000) or (dayofweek=5 and time<110000) or (haut10=0 and close>(highest[40][1]-15)) or (dayofweek=5 and (haut30s=0 or haut3=0) and time<120000)or (dayofweek=1 and ((haut10=0) or close>(highest[40][1]-15))) or (dayofweek=3 and time>143000 and haut30s=0) or ((dayofweek=4 or dayofweek=1) and haut5m=0) or ((dayofweek=4) and (close>(highest[50][1]-15)) and time<153000) or (dayofweek=5 and time>152900 and time<154000) or (dayofweek=5 and haut30s=0 and time>140000 and time<153500) or ((dayofweek=2 or dayofweek=3) and (time>150000 and time<153500)) or (dayofweek=2 and time>152900 and time<154500)or (dayofweek=3 and time>110000 and time<113500) or (time>=161500 and time<163000) or (dayofweek=5 and haut30s=0) then

stopa=1

else

stopa=0

endif

rem

if (time>=100000 and time<103000) or (time>130500 and time<140000) or (dayofweek=5 and (time>103000 and time<121000)) or (dayofweek=4 and close<(lowest[45][1]+12)) or (dayofweek=2 and (haut3=1 or haut30s=1)) or (dayofweek=4 and haut3=1) or ((dayofweek=5 or dayofweek=3) and (close<(lowest[150][1]+19) or (close<(lowest[60][1]+25)))) or (time>162500 and time<170000) or (dayofweek=1 and (close<(lowest[40][1]+10) or (time>=091000 and time<104500))) or (time>093000 and time<100000) or (dayofweek=2 and time>120000 and time<130000) or (dayofweek=4 and ((time>111500 and time<130000) or (time>144500 and time<150000))) or (dayofweek=1 and haut3=1) or ((dayofweek=4 or dayofweek=5) and ((close<(lowest[150][1]+21)) or (time>151000 and time<153000))) or (dayofweek=4 and time<091000) or (dayofweek=4 and (close<(lowest[50][1]+15))) or (dayofweek=2 and ((time>110000 and time<111500) or (time>142500 and time<150000))) or (dayofweek=1 and time>133000 and time<143000) or (dayofweek=2 and time>161000 and time<163000) or (close<lowest[90][1]+10) or (dayofweek=2 and time>150000 and time<153000) or (dayofweek=1 and ((haut10=1) or (time>120000 and time<130000 and close<(lowest[40][1]+15)))) then

stopv=1

else

stopv=0

endif

REM and close<(close[80])

IF (time>=091000 and time<170000) and close<(close[80]) then

feuvert=1

else

feuvert=0

endif

rem and (medianprice+1)=<bollingerup[17](close)

REM and close>(close[20])

if (time>=090000 and time<170000) and close>(close[30]) then

feurouge=1

else

feurouge=0

endif

if feuvert=1 and not onmarket and stopa=0 then

buy n share at market

endif

if feurouge=1 and not onmarket and stopv=0 then

sellshort n share at market

endif

set stop loss 38

set target profit 5

if time>160000 and time<170000 then

set target profit 6

endif