@Quino

C’est ça uniquement un sondage

Comme indiqué plus haut pour savoir si un “un algo gagnant en réel après un an” est un “mouton à 5 pattes” , ce qui à la vue des 2 personnes seulement qui ont répondu (merci !) semble être le cas

Bonne soirée

Hello,

Pour revenir au sujet de base, vous trouverez ci-dessous un algo qui à tourné toute l’année 2020.

Relancé début d’année 2021, mais cela reste strictement le même code.

(5€ le point pour ceux qui se demandent). 🙂

Merci @ActuallyNM

Pourrais tu mettre une copie des stats associées (%gagnant, écart type, moyenne, zscore etc…) pour avoir une idée plus complète. En tout cas félicitations si tu n’y avais pas touché de tout 2020

Je posterai demain les résultats de la mini étude que j’ai débutée. Les résultats sont assez étonnants, mais à confirmer la semaine prochaine

Bonjour, à tous,

Bien, 2 choses :

1/ Pour avoir survoler des dizaines voire plus d’algo en réel sur le site indiqué par Nicolas, il s’avère a/Que peut être un sur 10 seulement est un vrai algo, j’entends par là pas une pub, pas de scamm, pas de martingale etc…ce qui est très peu b/ Après avoir séparé l’ivraie du bon grain, il s’avère que ces algos ont différents points communs comme un %gagnant de 60-70 % jamais plus (Donc inutile de chercher des graal à 90 % de réussite), zscore le plus souvent aux extrêmes, et ratio de sharpe proche de zéro, ce qui m’a étonné. Le truc c’est qu’il faudrait encore plus décortiquer pour encore plus comparer avec les “loosers”, mais à moi tout seul cette analyse est trop chronophage et longue. Si quelqu’un veut aider…

2/ Résultats de cette “micro” étude (EUR/USD 1 mn demo) de la semaine pour casser certaines idées reçues…a/ Tout d’abord il s’avère que si on compare les résultats de l’algo en tête de liste de backtest et le dernier de la liste (le 100ème donc), et bien certes il y a une différence mais pas si importante 660 euros vs 480. Cf posts et discussion précédentes mais généralement les combinaisons de paramètres en tète de résultats progressent peu = pas très intéressant=plafond de verre, tandis que ceux en queue de liste ont souvent un meilleur potentiel d’évolution. Et bien là ce n’est pas flagrant, comme quoi b/ L’algo avec prise de position inversée du meilleur de la liste de résultats donnent les plus mauvais résultats. Logique on va dire. Il a été gagnant en début de semaine quand les autres prenaient le bouillon car l’EUR/USD étaient en vilain range c/ Les algos “descent” ont des combinaisons de paramètres basées sur le gradient descent, méthode proposée par Vivien @vschmidt . J’ai volontairement choisi 2 zones donc descent et descent 2. Dans les faits disons que cela n’a pas fait de grosses différences avec le premier de la liste 660 vs 630 vs 640. On pourrait se dire alors pourquoi s’embêter. MAIS, le diable étant dans le détail cette combinaison de paramètres est censée être basée sur les “plus mauvais” résultats donc pas si mal. Ces algo étant optimisé pour donner des résultats sur 15 jours (Test de robustesse) on va les laisser tourner la semaine prochaine pour voir si cela se confirme.

En tout cas, je répète et rerépète ce que je continue de penser 1/ La meilleure combinaison de paramètres= corrélation IS/OOS n’est PAS la première de la liste ni même les premiers de la liste du fait d’une sorte de plafond de verre= les tests de robustesse en Walk Forward n’ont pour moi aucun intérêt tant que l’on ne pourra pas le faire sur NOS indicateurs 2/ Les meilleurs “chevaux” sont dans les derniers, reste à voir comment les choisir (Gradient descent notamment ..) et perturbant de se dire qu’on mise sur les plus “mauvais” 3/ Le money management joue ENORMEMENT (Le template permet de quasi tout tester (positions constante ou non, trailing stop, profit etc..) 4/ Les algos en auto qui gagnent existent, mais ils sont très très rares, 1 % ptet etc…

Sur ce, à vos claviers histoire que je ne parle pas tout seul …

Et encore une fois si vous avec une licorne = algo qui tourne depuis plus d’un an et est gagnant postez la fenêtre de résultats pas que le gain total

Si vous appuyez sur retour avant de taper chacun de vos points a, b, c, 1, 2, 3 etc … alors ces points s’afficheraient sur une ligne séparée et seraient tellement plus faciles à lire et à parcourir plus tard pour trouver un point particulier.

Rassurez-vous, j’ai lu tous vos mots; c’est un sujet intéressant et utile … merci (et aux autres) d’avoir passé votre temps et de partager les résultats et les réflexions avec nous tous.

Bonjour,

Malheureusement, je ne pourrais poster plus d’information sur cet algo, il ne m’appartient pas, et j’aurais dû ne pas divulguer le nom de celui-ci. Mais ce sujet avait l’air intéressant, donc j’ai posté 😉

bonsoir,

c’est un lieu de partage,je ne vois rien illégal.

voici son profil

https://www.prorealcode.com/user/dax30t/

Re-bonsoir,

Je confirme, c’est son algo. 🙂

Salut. merci Fifi. oui c’est un de mes algo. Pour ma part, j’ai partagé la page sur twitter car le sujet est vraiment intéressant. il est vrai qu’il y a un réel manque de transparence selon les fournisseurs. Mais vous auriez aussi du cité Mauro , qui ne screen pas du BT. 😉

Merci de ton retour @DAX30T

Pourrais tu mettre une copie d’écran de l’année en cours (stats, std, sharpe..)

Et idéalement son histoire (on ne parle ni stratégie ni système hein)

Bon on est à 3 licornes, pardon algos réel gagnant sur un an 😀

@dax30T

tu as suivi la formation de vincent “vam” ?

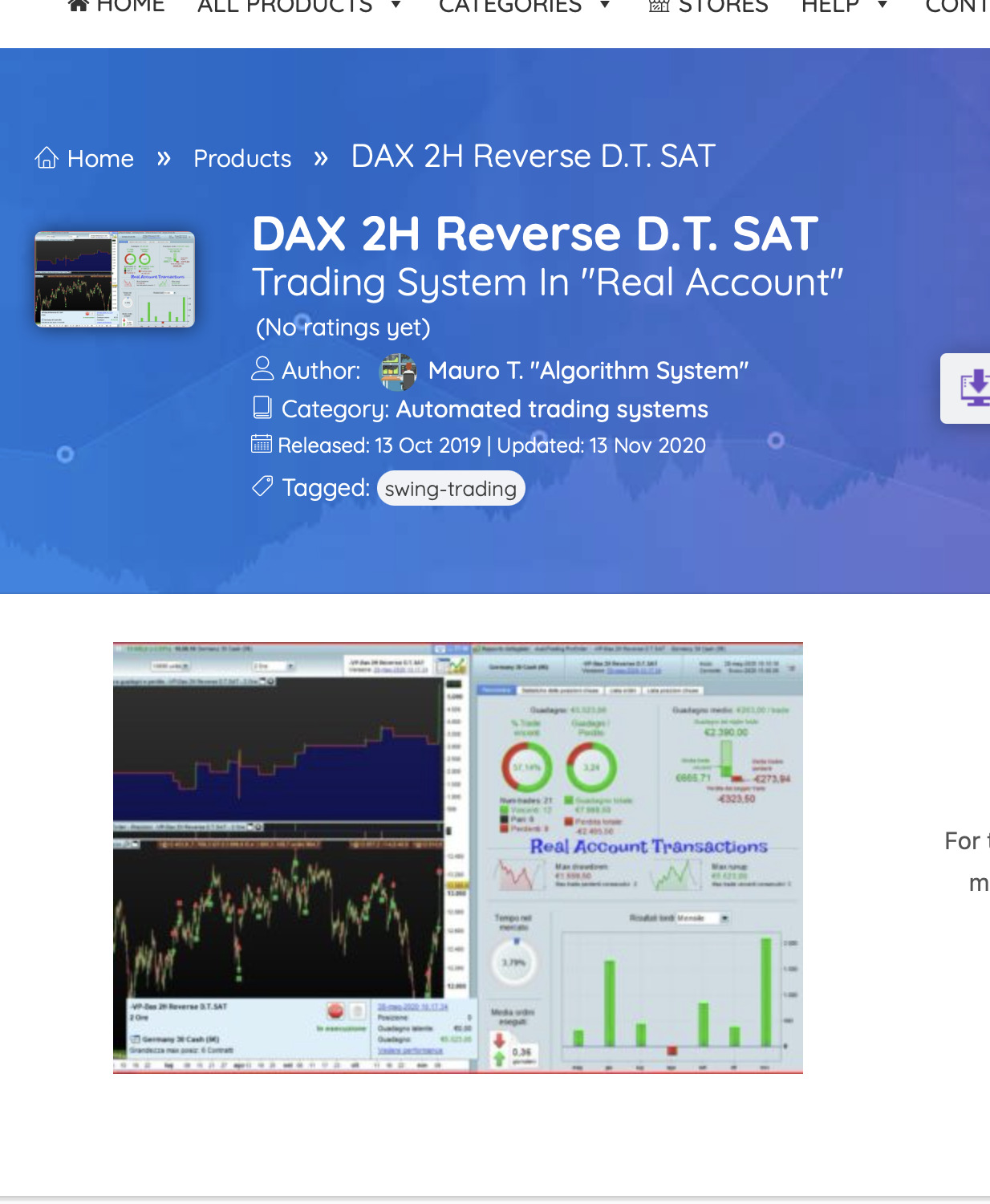

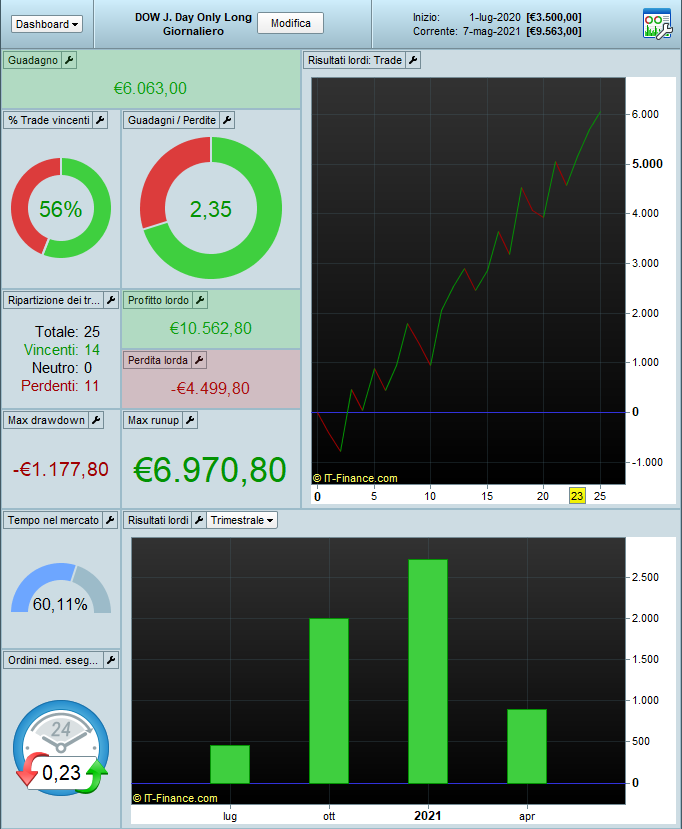

Excellent initiative …. unfortunately I have nothing of mine, but doing a search in the forum I found this system designed by Mauro on June 30, 2020 it seems to be going pretty well.

I enclose the images of the performance.