Nee, nich ok. Close Vortag < Open 09.00 Uhr tritt andauernd auf und ist kein Gap. Nach deiner Definition wäre ja nur kein Gap wenn close Vortag = open 9:00, und das tritt so gut wie nie auf.

Und ja, der Code bewirkt im Prinzip das, aber das Limit würde sich am Abend um 17:30 verändern. Also muß man sich den Schlusskurs, nach dem eingestiegen wurde, merken :

If TIME = 173000 then

Schlusskurs = close

Endif

If TIME = 090000 and Schlusskurs < Open then

sellshort 1 contract at market

tp = Schlusskurs

endif

exitshort at tp stop

Außerdem kann man nicht sagen “Set Target Profit Schlusskurs”, weil der Befehl mit einer Differenz arbeitet. Stattdessen “exitshort at tp stop”.

Jetzt hab ich vor lauter Verwirrung auch noch einen Fehler eingebaut :

Natürlich muß es heißen : “exitshort at tp limit”, also

If TIME = 173000 then

Schlusskurs = close

Endif

If TIME = 090000 and Schlusskurs < Open then

sellshort 1 contract at market

tp = Schlusskurs

endif

exitshort at tp limit

Ich glaube aber nicht, daß da viel herauskommen wird. Am Ende wird es eine simple Verbilligungs- oder Martingale-Strategie werden, die vielleicht eine Weile lang funktioniert, aber irgendwann katastrophal nach hinten los geht. Ich würde da nicht zuviel Aufwand hineinstecken. Siehe z.B. hier :

The classical Martingale : what we should exactly NOT do !

Hallo Verdi.

Vielen Dank das du den Code für mich hier reingestellt hast.

Wegen den Martingale weiß ich Bescheid. Nur unter der Voraussetzung das es eine unendliche Zahl an Versuchen gibt und eine unendliche Menge an Geld vorhanden sind, sind Martingale-Strategien von Erfolg gekrönt.

@verdi55

Hallo Verdi.

Ich möchte folgendes tun, wenn der Open 090000 heute größer als der Close 173000 Vortag ist, dann möchte ich mit dem Open heute einen Short eröffnen, der den Close Vortag als TP hat.

Wie mir scheint, ist dein Code dafür genau richtig.

Nun habe ich das umgesetzt und komme zu diesem Ergebnis, siehe anbei. 03.01.-02.02.

Warum schließt der Code die Positionen im Minus? Kann es sein, dass der Code den Schlusskurs immer wieder neu setzt und den neu gesetzten Schlusskurs auf die bereits eingegangenen Positionen anwendet? Wenn ja, wie kann ich das umgehen? Wie wäre der Code wenn jeder Trade seinen TP (Schlusskurs) “behält”?

Weßt du wie man das programmiert?

Grüße JohnScher

Erstmal war da schon ein Fehler drin, stammte anscheinend von mir. Die Eröffnung um 9:00 ist nicht open, sondern annähernd “close” des letzten Bars, der um 8:30 anfängt und um 9:00 endet. Denn der wird ja um 9:00 abgefragt.

Und ja, natürlich wird der Schlusskurs jeden Abend um 17:30 neu gesetzt. Mit dem Code “set target pprofit (close – Schlusskurs)” wird das target für jede Position einzeln auf den Schlusskurs gesetzt und sollte solange erhalten bleiben, bis die einzelne Position geschlossen wird.

If TIME = 173000 then

Schlusskurs = close

Endif

If TIME = 090000 and Schlusskurs < close then

sellshort 1 contract at market

set target pprofit (close - Schlusskurs)

endif

Das Ergebnis ist natürlich genauso schlecht, denn was soll eine Strategie, die nur short geht, in einem langfristigen Aufwärtstrend vom DAX schon verdienen ? Die 1. Regel im Trading heißt : immer mit dem Trend, nicht dagegen.

Zum Spaß mal genau andersrum : Wir kaufen jedesmal zu Deinen Bedingungen, anstatt short zu gehen. Dann funktioniert’s, aber nur weil der DAX langfristig eben aufwärts läuft. Das ist der einzige Grund. Sobald der langfristige DAX-Trend allerdings nach unten drehen sollte, endet das System in der Katastrophe wie alle Verbilligungsstrategien.

If TIME = 173000 then

Schlusskurs = close

Endif

If TIME = 090000 and Schlusskurs < close then

buy 1 contract at market

set target pprofit (close - Schlusskurs)

endif

@verdi55

Haben vielen vielen Dank für deine Hilfe.

Damit ist das Problem gelöst. Die Closes des Vortages anzulaufen bringt nichts. Das ist das Ergebnis. Negative Beweisführung sozusagen.

Nochmal, habe vielen Dank.

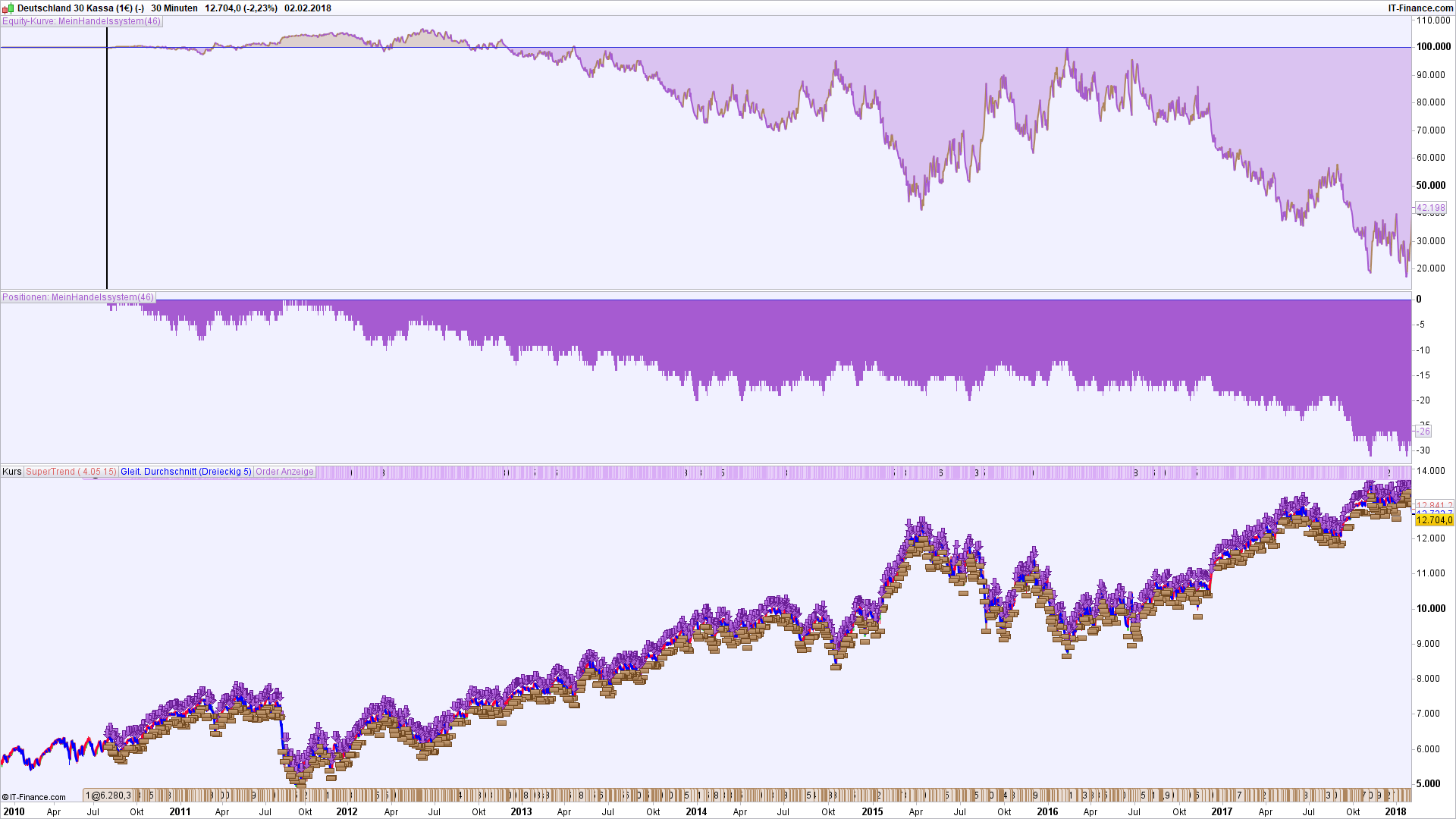

Na ja, es ist bei solchen Pyramiden- bzw. Verbilligungsystemen ziemlich egal, wann und wie man kauft. Hauptsache das Instrument hat einen langfristigen Aufwärtstrend.

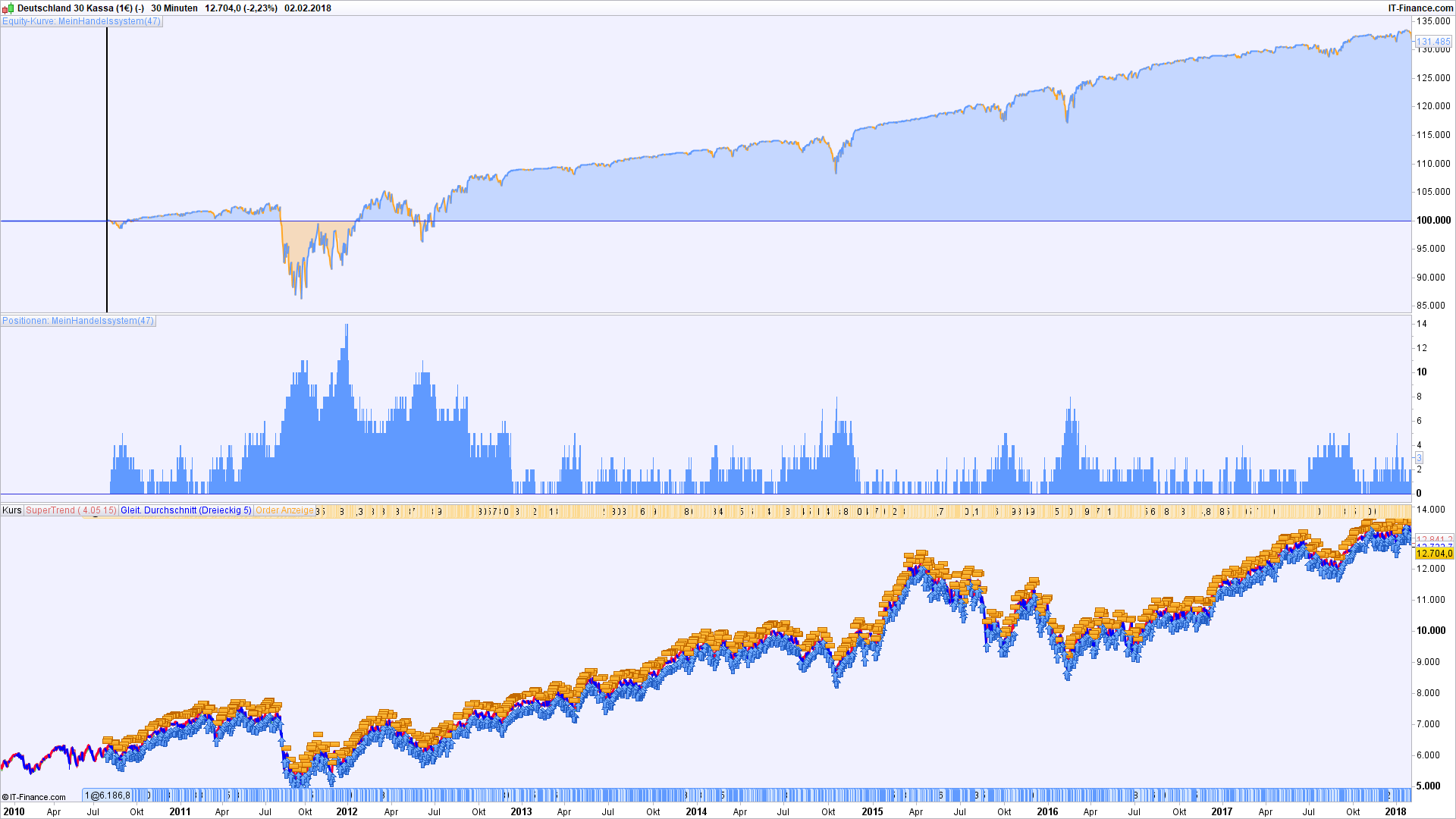

Nehmen wir den DAX-Tageschart seit 1991 und folgendes nette Systemchen, Startkapital 100.000 € im Jahr 1991 :

buy 1 contract at market

set target %profit 150

set stop %loss 30

Dies kauft jeden Tag eine Position, ganz egal, was passiert.

Da sieht man, was Pyramiden leisten können, aber auch, wieviel sie verlieren können, wenn die Sache sich in die falsche Richtung bewegt, also wenn man in einer Baisse nur long geht.

Nebenbei : die Finanzierungskosten dieses Systems (overnight-Gebühren) mit CFDs wären schon ungefähr 1 Million Euro im Jahr am Ende… Die sind hier nicht eingerechnet.

AVT

AVTParticipant

Senior

Ich habe das mal über Jahre hinweg in einem Exel/LibreOffice hinweg getestet, ob und wenn ja es einen Zusammenhang gibt zwischen 8h open/Xetra open und Xetra/22h close gibt und wie groß die idealen SLs/TPs sein müßten. Ernüchterndes Resultat: statistisch nicht relevante Zusammenhänge.