Bonjour,

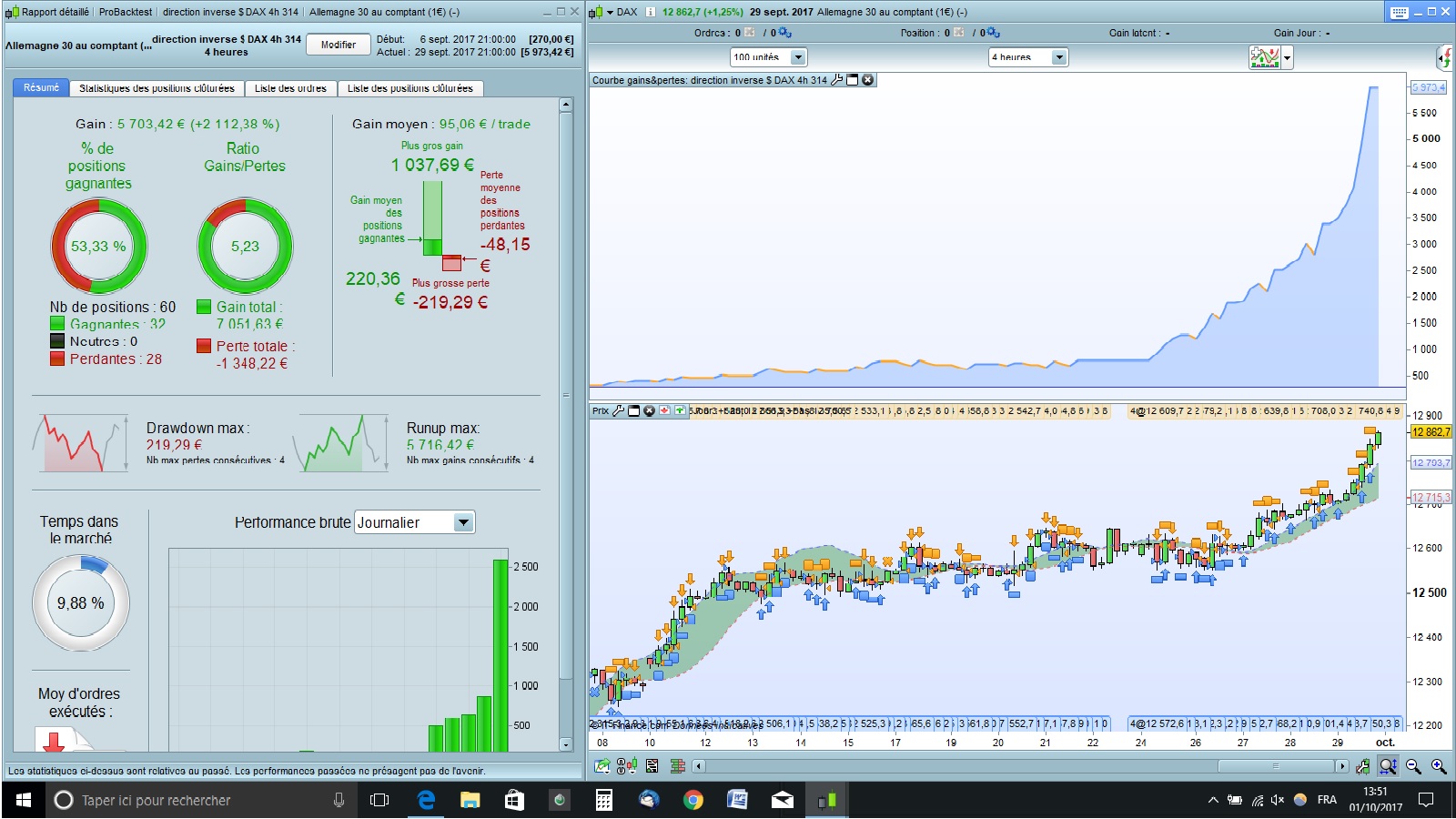

Je vous présente mon dernier robot qui performe avec un petit capital, soit 300€, sur mini DAX 1€, avec un Time Frame de 4H, pour atteindre en moins d’un mois prés de 6.000€.

L’intérêt de ce robot est qu’il est très simple et basé sur des stratégies d’ouverture des chandeliers en rapports de clotures précédentes. L’intégration d’un money management et d’une martingale renforce le rendement de la stratégie.

Le filtre ATR utilisé dans le robot nous permet d’utiliser 2 stratégies différentes, l’une en période de faible volatilité, l’autre en période de forte volatilité

Merci Gertrade pour le partage de cette stratégie. Je l’ai déplacé volontairement vers le forum pour en discuter. Sauf erreur de ma part, la stratégie semble avoir été optimisé sur la plupart des variables qu’elle comporte, je n’arrive pas à obtenir de tels résultats si je décale le début du test, par exemple, de quelques jours. Je vais être honnête, cela n’est pas un bon signe. Le code contient de bonnes idées et est facilement compréhensible, je pense qu’il faudrait peut être reconsidérer la gestion des périodes de l’ATR et le calcul des objectifs qui en découle.

L’optimisation n’est pas une finalité, pour éviter de tomber dans la sur-optimisation, je te conseil de vérifier les paramètres à l’aide du module de Walk Forward, j’ai fais des vidéos dans la partie blog:

https://www.prorealcode.com/blog/video-tutorials/analyse-walk-forward-prorealtime/

https://www.prorealcode.com/blog/video-tutorials/recapitulatif-sur-lutilisation-du-module-walk-sous-prorealtime/

Merci Nicolas pour ces précieux conseils. Il est vrai que j’ai cherché à optimiser cette stratégie au maximum. Je maîtrise mal l’optimisation avec le module walk forward et suis impatient de mieux faire. Quand à la structure de cette stratégie, j’y ai mis tout le potentiel de mes connaissances avec l’apprentissage que j’ai effectué grâce à ce site dont je salue la qualité.

Je suis ouvert à toute proposition pour améliorer cette stratégie.

L’idée d’avoir 2 stratégies dans la même stratégie est à mon sens quelque chose d’intelligent et mal ou peu exploré. Le fait est que l’on sait toujours trop tard que le marché n’est pas ou plus en tendance.. Cela reste l’un des problèmes récurrents pour toutes les stratégies de suivi de tendance toutefois. La clé se situe dans la diversification des stratégies non corrélées entre elles, pour permettre une dilution des risques à l’échelle du capital. Diversifier les stratégies et les instruments ou en créer une en comprenant plusieurs, pourquoi pas ?

En tout les cas, la recherche du méga profit en peu de temps finira avec une grande probabilité par te mettre à sec… 😀

J’ai travaillé mon atr pour obtenir une bascule plus équilibrée entre les 2 stratégies, ci-dessous le nouveau code de la ligne 54:

volativity = atr < 382*0.00001

Quand au profit, j’ai fait des essais de backtest d’1 semaine en remontant dans le temps, j’ai un ratio gain/perte qui est assez stable et toujours en gain, c’est avant tout ce que je recherche. Il est sûrement souhaitable de limiter ce robot à ne travailler qu’avec 10% du capital pour ne pas se retrouver à sec, c’est assez simple à faire, en modifiant le Margin*10 et ainsi réduire le risque de martingale effectué après une perte de la bougie précédente, mais il faudra surement augmenter le faible capital.

Je reviens sur ce que j’ai dit précédemment au sujet du Margin, j’ai fait des tests sur mon compte démo: il ne faut pas le modifier parce que la martingale a du mal à couvrir la perte de la bougie précédente, soit en produisant une autre perte, soit en augmentant dangereusement le % de temps dans le marché.

Quand au capital on fait ce que l’on veut (on peut faire avec moins encore que 300€ ou plus).

Gertrade,

as tu un backtest plus grand ?

merci

tu as active’ les ‘flag’ tick by tick ‘ ?

je viens d’ajouter un backtest plus grand en fichier joint, je suis obligé d’augmenter le capital pour obtenir un backtest plus grand sans rupture, j’ai mis 10.000€ de capital. Je n’active pas le mode tick par tick, sinon c’est une catastrophe.

reb

rebParticipant

Master

@ Gertrade

le mode “tick par tick” permet de coller le plus possible à la réalité.

A mon humble avis, si “tu ne l’actives pas sinon c’est une catastrophe”, c’est pas bon signe pour la strat.

Y a-t-il une raison plus rationnelle au fait que le mode tick par tick “dénaturerait” le résultat de la strat ?

Reb

De mémoire, la stratégie comporte des niveaux prédéterminés de sortie en gain ou en perte, donc il est absolument nécessaire d’utiliser le mode tick-par-tick pour obtenir les résultats les plus fidèles à la réalité.

Je crois comprendre ce qui se passe … quand j’ai optimisé les variables, je n’ai pas utilisé le mode tick-par-tick.

De toute façon, il y a un bug dans l’optimisation des variables, même lorsque j’enclenche le mode tick-par-tick, le système calcule les variables sans le mode tick-par-tick.

D’autre part, j’ai un autre problème de backtest avec le capital qu’il faut augmenter pour ne pas produire de rupture du backtest, lorsque j’agrandis la période d’analyse. J’ai intégré dans mon robot un calcul d’équité et de couverture (Equity0+margin) qui colle à la réalité et qui m’évite d’investir plus que le capital que j’ai spécifié en début de programme. Le backtest provoque des fausses ruptures qui oblige à augmenter très largement, plus que nécessaire le capital initial du backtest.

Peut-être que le cœur de stratégie n’est pas si bon que çà et qu’il va me falloir m’appuyer sur une autre stratégie (à partir d’indicateurs ou autre). En tout cas, je garde la structure avec la double martingale qui améliore, sans dégrader la stratégie, le ratio gains/pertes.

Je suis preneur, si vous avez des solutions, ce serait dommage de mettre ce travail à la poubelle. Merci pour votre aide.

Bon je confirme, il y a bien un bug dans l’optimisation des variables. J’ai retravailler ce matin sur le sujet, j’ai coché le mode tick-par-tick et effectué des optimisations de variables. Rien à faire le résultat de l’optimisation des variables correspond au mode normal tick-par-tick case décoché. C’est un gros problème qui nous oriente naturellement vers le mode normal.

Quand au capital initial, j’ai eu le même problème, je suis obligé d’augmenter le capital initial si je veux supprimer la rupture qui s’exerce quand j’augmente la durée du backtest.

Pourriez-vous Nicolas m’aider ou faire remonter l’information à PRT, c’est primordial pour faire une bonne optimisation.

J’ai fait mes tests ce matin sur un autre robot avec martingale à partir de l’indicateur “indice de Sharpe modifié”.

J’ai écrit un article sur l’utilisation de la martingale, sans donner un avis définitif sur le sujet, ma conclusion est la suivante : “les bonne stratégies mériteraient une martingale, pas les mauvaises” : https://www.prorealcode.com/blog/practical-martingale-code-automated-trading/

De toute façon, il y a un bug dans l’optimisation des variables, même lorsque j’enclenche le mode tick-par-tick, le système calcule les variables sans le mode tick-par-tick.

ça n’est pas un bug, l’optimisation se fait bien sans le test à l’intérieur des bougies, même si le mode tick par tick est enclenché. C’est pour cette raison que la colonne ‘tick mode’ existe dans les rapports d’optimisation pour indiquer le nombre d’occurrence où un test à l’intérieur des bougies n’a pas pu être fait et est donc assujetti à une analyse plus approfondi du backtest, en mode individuel cette fois et en tick-par-tick bien entendu. En conclusion, plus la quantité d’occurrence est faible, meilleur est la probabilité que le mode tick-par-tick n’altère la profitabilité de la stratégie en question.

Un grand Merci pour cet article dont je retiens la conclusion “So what we can conclude, at the end ? Well, good strategies merit martingale, not the bad ones”: c’est pourquoi je cherche absolument à mettre en place une stratégie dont le ratio “gains/pertes” est positif pour l’associer à une martingale. Mais il faut être inconscient pour adopter une stratégie perdante, c’est pourquoi je m’efforce de passer du temps sur les backtests doublé par les stratégies en compte démo. Ce mode “tick-par-tick” me donne toutefois du fil à retordre puisque je n’obtiens pas de bons résultats et cela me fait douter fortement.

Pour la sauvegarde de mon capital global, j’intégre dans mes robots un capital propre à la stratégie ce qui m’évite de me retrouver à sec si cela se passe mal. C’est pourquoi je calcule précisément le nombre d’ordres à engager à partir du capital + les gains/pertes + la couverture propre à l’instrument. C’est ma solution pour limiter le risque. C’est dommage que les backtests n’intégrent pas ces paramètres dans leurs calculs, le résultat serait plus précis qu’il ne l’est et cela éviterait les ruptures de backtest qui génèrent des fausses sorties. Je vérifie çà avec l’instruction “Graph” (Merci Nicolas !!!) en vérifiant graphiquement l’équité, soit le capital du robot + strategyprofit. Je suis en désaccord avec le backtest qui m’indique une rupture alors qu’il me reste du capital.

Globalement je dispose tout de même de bons outils, soyons positif !