Bonjour

Débutant en programmation, et nouvel utilisateur du forum, bien que retraité, j’ai besoin de votre aide

Je voudrais écrire un code qui utilise le résultat journalier fixe, gain ou perte d’une stratégie pour faire varier à la hausse ou à la baisse le nombre de contrats achetés les jours suivants.

Dans l’exemple joint : DAX 3 minutes

- Moyenne mobile 20, achat à la hausse, vente à la baisse.

- Gain ou perte journalière fixe : 20 €

- n nombre de contrats (n = 1 le 1er jour)

Je souhaite

- Si perte, je veux le jour suivant acheter ou vendre n+1 contrats

- Si gain, je veux le jour suivant acheter ou vendre n-1 contrats jusqu’au moment ou n = 1

- n ne doit jamais être inférieur à 1

Exemple :

Jour 1 n=1 gain

Jour 2 n=1 gain

Jour3 n=1 perte

Jour4 n=2 perte

Jour5 n=3 gain

Jour6 n=2 gain

Jour7 n=1 gain

Jour8 n=1 ………

Merci d’avance

// Définition des paramètres du code

DEFPARAM CumulateOrders = False // Cumul des positions désactivé

// Annule tous les ordres en attente et ferme toutes les positions à 0:00, puis empêche toute création d'ordre avant l'heure "FLATBEFORE".

DEFPARAM FLATBEFORE = 090000

// Annule tous les ordres en attente et ferme toutes les positions à l'heure "FLATAFTER"

DEFPARAM FLATAFTER = 171500

// Empêche le système de placer de nouveaux ordres sur les jours de la semaine spécifiés

daysForbiddenEntry = OpenDayOfWeek = 6 OR OpenDayOfWeek = 0

// Gain et perte journalière (20 avec stoploss)

MaxDailyprofit= 20//Max daily loss allowed (in money)

MaxDailyLoss= 3 //Max daily loss allowed (in money)

// first time we launch the code, the trading is allowed

once TradeAllowed=1

// first time we launch the code, the number of contracts is 1

once n = 1

// reset the current state of the strateygprofit each new day

If intradaybarindex=0 then

MyProfit=STRATEGYPROFIT

DailyProfit=0

TradeAllowed=1

endif

//compute live daily profit & automatic takeprofit

dailyprofit = strategyprofit-myprofit

autotakeprofit = MaxDailyProfit-dailyprofit

If StrategyProfit>=MyProfit+MaxDailyProfit or Strategyprofit<=MyProfit-MaxDailyLoss then

EXITSHORT AT MARKET

TradeAllowed=0

endif

// Conditions pour ouvrir une position acheteuse

indicator1 = Average[20](close)

indicator2 = Average[20](close)

c1 = (indicator1 > indicator2[1])

IF c1 AND not daysForbiddenEntry and tradeallowed = 1 THEN

BUY n CONTRACT AT MARKET

ENDIF

// Conditions pour fermer une position acheteuse

indicator3 = Average[20](close)

indicator4 = Average[50](close)

c2 = (indicator3 <= indicator4[1])

IF c2 THEN

SELL AT MARKET

ENDIF

// Conditions pour ouvrir une position en vente à découvert

indicator5 = Average[20](close)

indicator6 = Average[20](close)

c3 = (indicator5 < indicator6[1])

IF c3 AND not daysForbiddenEntry and tradeallowed = 1 THEN

SELLSHORT n CONTRACT AT MARKET

ENDIF

// Conditions pour fermer une position en vente à découvert

indicator7 = Average[20](close)

indicator8 = Average[20](close)

c4 = (indicator7 >= indicator8[1])

IF c4 THEN

EXITSHORT AT MARKET

ENDIF

// Stops et objectifs

SET STOP pLOSS 20

SET TARGET $Profit autotakeprofit

Entre les lignes 19 et 20 insérez ces lignes (je ne l'ai pas essayé):

If StrategyProfit > StrategyProfit[1] Then

n = max(1,n - 1)

Elsif StrategyProfit < StrategyProfit[1] Then

n = n + 1

Endif

Bonjour,

Désolé toutes les études statistiques (Et j’ai fit pas mal de Code auto sur ce sujet) montrent que les martingales ne fonctionnent pas notamment car à un moment on est limité par le capital

Ce qui est important c’est la régularité, plus vite on peut gagner, plus vite on peut perdre

Très bonne fin de journée

Avant tout un grand merci Roberto

J’ai appliqué la modification, il reste un problème voici le résultat :

J

// Définition des paramètres du code

DEFPARAM CumulateOrders = False // Cumul des positions désactivé

// Annule tous les ordres en attente et ferme toutes les positions à 0:00, puis empêche toute création d'ordre avant l'heure "FLATBEFORE".

DEFPARAM FLATBEFORE = 090000

// Annule tous les ordres en attente et ferme toutes les positions à l'heure "FLATAFTER"

DEFPARAM FLATAFTER = 171500

// Empêche le système de placer de nouveaux ordres sur les jours de la semaine spécifiés

daysForbiddenEntry = OpenDayOfWeek = 6 OR OpenDayOfWeek = 0

// Gain et perte journalière (20 avec stoploss)

MaxDailyprofit= 20//Max daily loss allowed (in money)

MaxDailyLoss= 3 //Max daily loss allowed (in money)

// first time we launch the code, the trading is allowed

once TradeAllowed=1

// first time we launch the code, the number of contracts is 1

once n = 1

if strategyprofit>strategyprofit[1] then

n =max(1, n-1)

elsif strategyprofit<strategyprofit[1] then

n =n+1

endif

// reset the current state of the strateygprofit each new day

If intradaybarindex=0 then

MyProfit=STRATEGYPROFIT

DailyProfit=0

TradeAllowed=1

endif

//compute live daily profit & automatic takeprofit

dailyprofit = strategyprofit-myprofit

autotakeprofit = MaxDailyProfit-dailyprofit

If StrategyProfit>=MyProfit+MaxDailyProfit or Strategyprofit<=MyProfit-MaxDailyLoss then

EXITSHORT AT MARKET

TradeAllowed=0

endif

// Conditions pour ouvrir une position acheteuse

indicator1 = Average[20](close)

indicator2 = Average[20](close)

c1 = (indicator1 > indicator2[1])

IF c1 AND not daysForbiddenEntry and tradeallowed = 1 THEN

BUY n CONTRACT AT MARKET

ENDIF

// Conditions pour fermer une position acheteuse

indicator3 = Average[20](close)

indicator4 = Average[50](close)

c2 = (indicator3 <= indicator4[1])

IF c2 THEN

SELL AT MARKET

ENDIF

// Conditions pour ouvrir une position en vente à découvert

indicator5 = Average[20](close)

indicator6 = Average[20](close)

c3 = (indicator5 < indicator6[1])

IF c3 AND not daysForbiddenEntry and tradeallowed = 1 THEN

SELLSHORT n CONTRACT AT MARKET

ENDIF

// Conditions pour fermer une position en vente à découvert

indicator7 = Average[20](close)

indicator8 = Average[20](close)

c4 = (indicator7 >= indicator8[1])

IF c4 THEN

EXITSHORT AT MARKET

ENDIF

// Stops et objectifs

SET STOP pLOSS 20

SET TARGET $Profit autotakeprofit

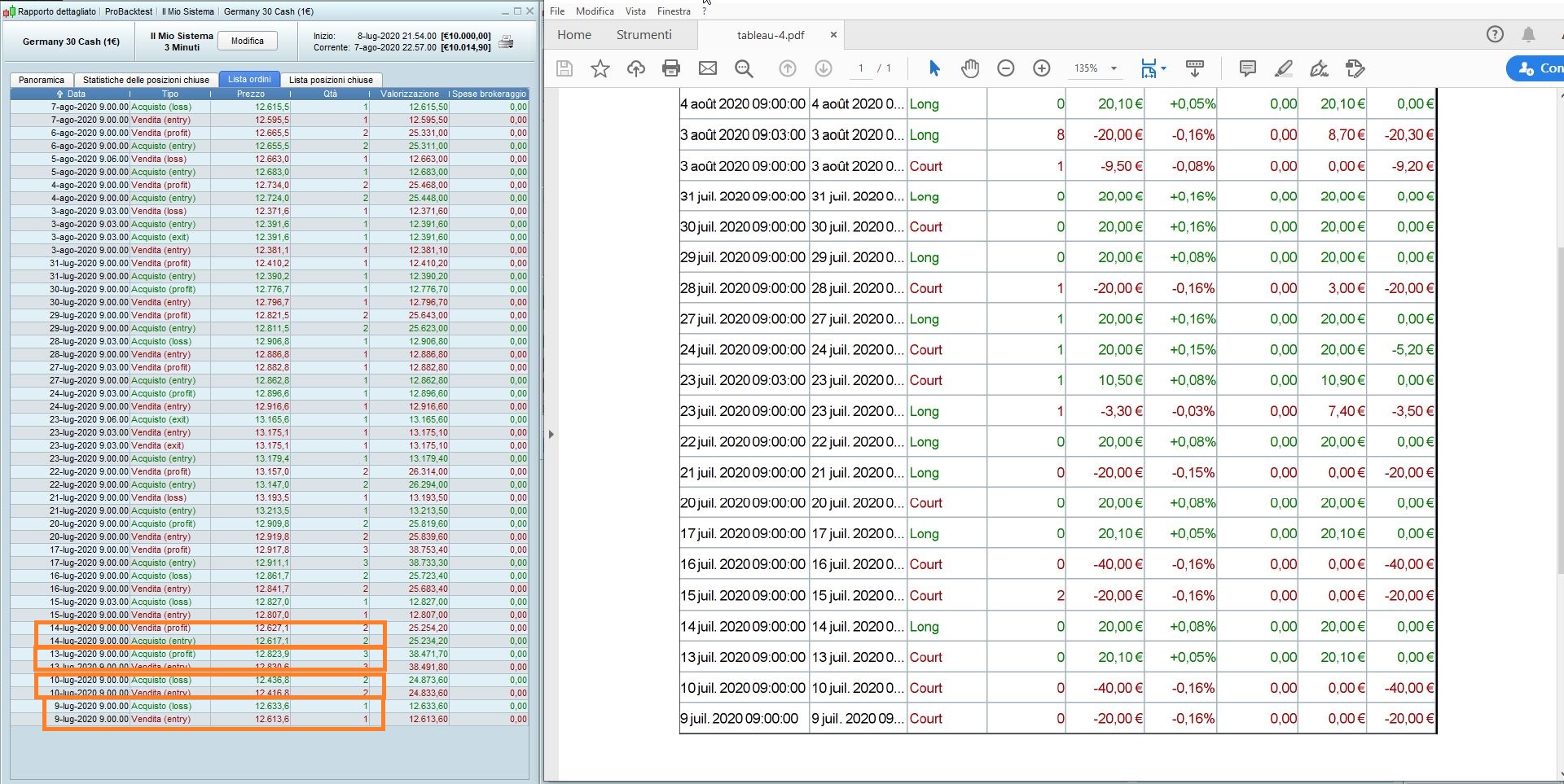

our 1 n=1 perte 20

Jour 2 n= 2 perte 40

Jour3 n =1 gain 20 ici n aurait dû être égal à 3 et le gain de 60.

Je vous joins le code corrigé et le tableau des résultats.

Bien cordialement

Jean

Merci Zilliq pour ta mise en garde

Bien cordialement

jean

Je ne sais pas comment se fait le calcul PERF.ABS.

Excuse moi Roberto, je n’ai pas ta pratique et le terme PERF.ABS ne me parle pas.

Avec la correction que tu m’as indiquée, que j’ai incluse dans le dernier code ci-dessus, voici le résultat : (Résultats du tableau joins plus haut dans mon dernier message pour la période du 9 juillet au 7 août)

Pour un strategyprofit journalier de 20€ :

Avec la correction que tu m’as indiquée, que j’ai incluse dans le dernier code ci-dessus, voici le résultat :

Pour un strategyprofit journalier de 20€ :

9 Juillet perte n=1 -20 ok

10 Juillet perte n=2 -40 ok

13 Juillet gain n=1 +20 problème pour le jour 3, n devrait être égal à 3 et donner un profit de 60, ce n’est pas le cas.

14 Juillet gain n =1 +20 ……

Bien cordialement

Le code qu’a donné Roberto doit être placé juste avant de lancer les ordres (dans le même bloc conditionnel), sinon à chaque lecture du code, la variable n sera recalculé et la taille de position ajustée, même si on ne rentre pas au marché (pas de conditions pour).

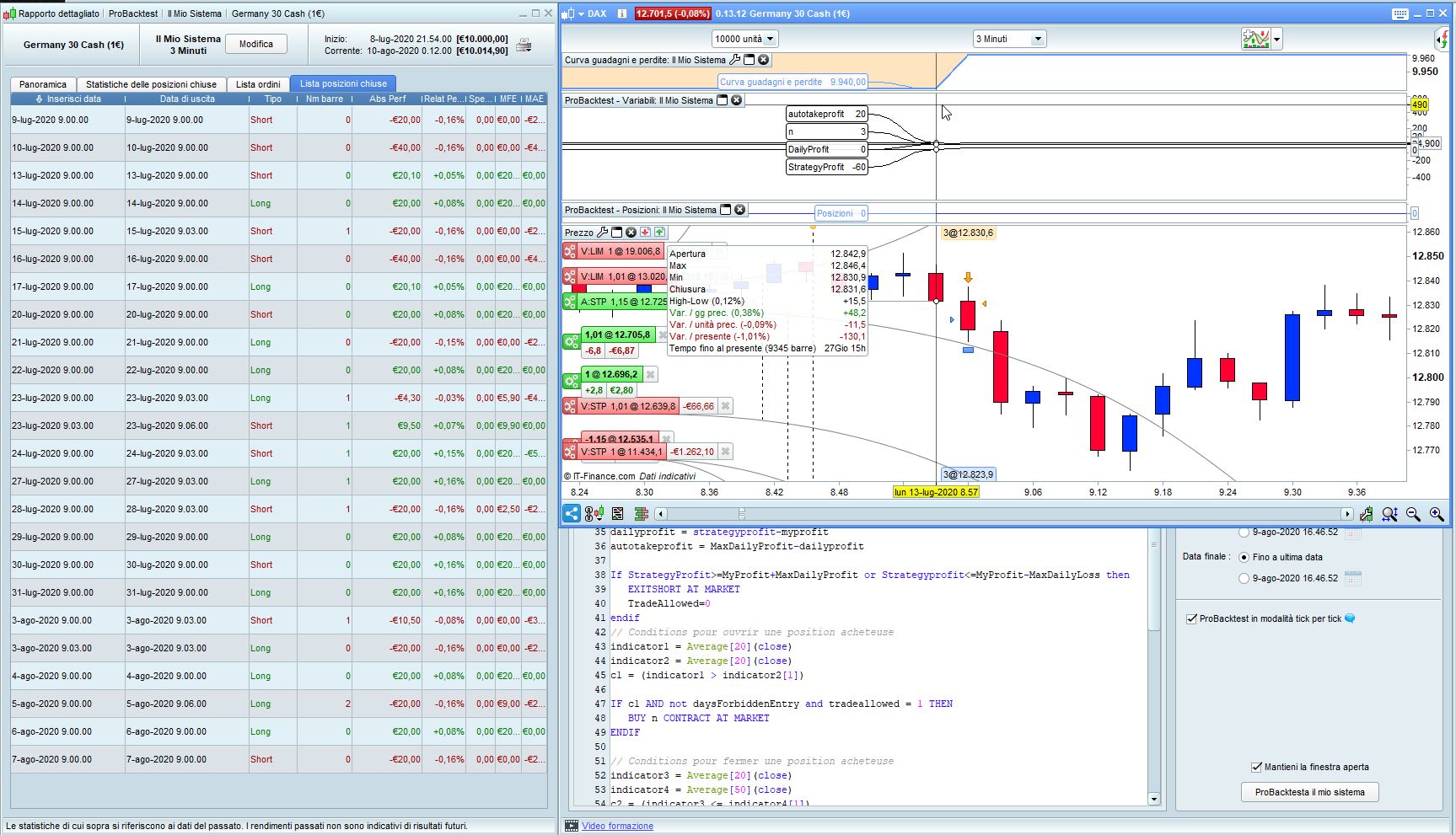

Le code est bien tel quel, le 13 juillet est court avec 3 contrats.

Encore une fois, je ne sais pas comment PERF.ABS (vous l’avez joint vous-même) est calculé.

Roberto, Nicolas,

Merci pour votre implication.

Roberto, en vérifiant, je vois que le code fonctionne au niveau de l’augmentation et de la diminution du nombre de contrats.

Je pense que si l’évolution du nombre de contrats est résolue, il doit rester un problème au niveau du stratégyprofit en fonction de l’évolution de n.

Car le Perf Abs ne semble pas refléter le nombre de contrats n.

Nicolas j’ai déplacé le code de Roberto, mais cela ne change rien.

Je continue à travailler sur le code.

Je joins le dernier code en vigueur.

Bien Cordialement

// Définition des paramètres du code

DEFPARAM CumulateOrders = False // Cumul des positions désactivé

// Annule tous les ordres en attente et ferme toutes les positions à 0:00, puis empêche toute création d'ordre avant l'heure "FLATBEFORE".

DEFPARAM FLATBEFORE = 090000

// Annule tous les ordres en attente et ferme toutes les positions à l'heure "FLATAFTER"

DEFPARAM FLATAFTER = 171500

// Empêche le système de placer de nouveaux ordres sur les jours de la semaine spécifiés

daysForbiddenEntry = OpenDayOfWeek = 6 OR OpenDayOfWeek = 0

// Gain et perte journalière (20 avec stoploss)

MaxDailyprofit= 20//Max daily loss allowed (in money)

MaxDailyLoss= 3 //Max daily loss allowed (in money)

// first time we launch the code, the trading is allowed

once TradeAllowed=1

// first time we launch the code, the number of contracts is 1

once n = 1

// reset the current state of the strateygprofit each new day

If intradaybarindex=0 then

MyProfit=STRATEGYPROFIT

DailyProfit=0

TradeAllowed=1

endif

//compute live daily profit & automatic takeprofit

dailyprofit = strategyprofit-myprofit

autotakeprofit = MaxDailyProfit-dailyprofit

If StrategyProfit>=MyProfit+MaxDailyProfit or Strategyprofit<=MyProfit-MaxDailyLoss then

EXITSHORT AT MARKET

TradeAllowed=0

endif

// Conditions pour ouvrir une position acheteuse

indicator1 = Average[20](close)

indicator2 = Average[20](close)

c1 = (indicator1 > indicator2[1])

if strategyprofit>strategyprofit[1] then

n =max(1, n-1)

elsif strategyprofit<strategyprofit[1] then

n =n+1

endif

IF c1 AND not daysForbiddenEntry and tradeallowed = 1 THEN

BUY n CONTRACT AT MARKET

ENDIF

// Conditions pour fermer une position acheteuse

indicator3 = Average[20](close)

indicator4 = Average[50](close)

c2 = (indicator3 <= indicator4[1])

IF c2 THEN

SELL AT MARKET

ENDIF

// Conditions pour ouvrir une position en vente à découvert

indicator5 = Average[20](close)

indicator6 = Average[20](close)

c3 = (indicator5 < indicator6[1])

IF c3 AND not daysForbiddenEntry and tradeallowed = 1 THEN

SELLSHORT n CONTRACT AT MARKET

ENDIF

// Conditions pour fermer une position en vente à découvert

indicator7 = Average[20](close)

indicator8 = Average[20](close)

c4 = (indicator7 >= indicator8[1])

IF c4 THEN

EXITSHORT AT MARKET

ENDIF

// Stops et objectifs

SET STOP pLOSS 20

SET TARGET $Profit autotakeprofit

Tu n’as pas compris, le calcul de taille de position doit être placé juste avant la ligne BUY et aussi celle avant le SELLSHORT, car c’est à ces moments précis où tu dois choisir ta taille de lot et pas à chaque lecture du code.

Je n’ai pas pu tester mais c’est la première chose à laquelle je pense, il y a peut-être autre chose à vérifier.

Ajoutez ces lignes à la fin du code pour voir la valeur que les variables ont à chaque barre:

Graph n

Graph autotakeprofit

Graph StrategyProfit

graph DailyProfit

Cependant, le problème est que vous avec

$Profit

vous avez limité le bénéfice à 20 €, que ce soit 1 contrat ou 3 contrats. Remplacez-le par:

pProfit

et vous verrez que cela fonctionne comme vous le souhaitez.

Essayez-le aussi avec:

SET TARGET $Profit autotakeprofit * n

Bonjour Nicolas

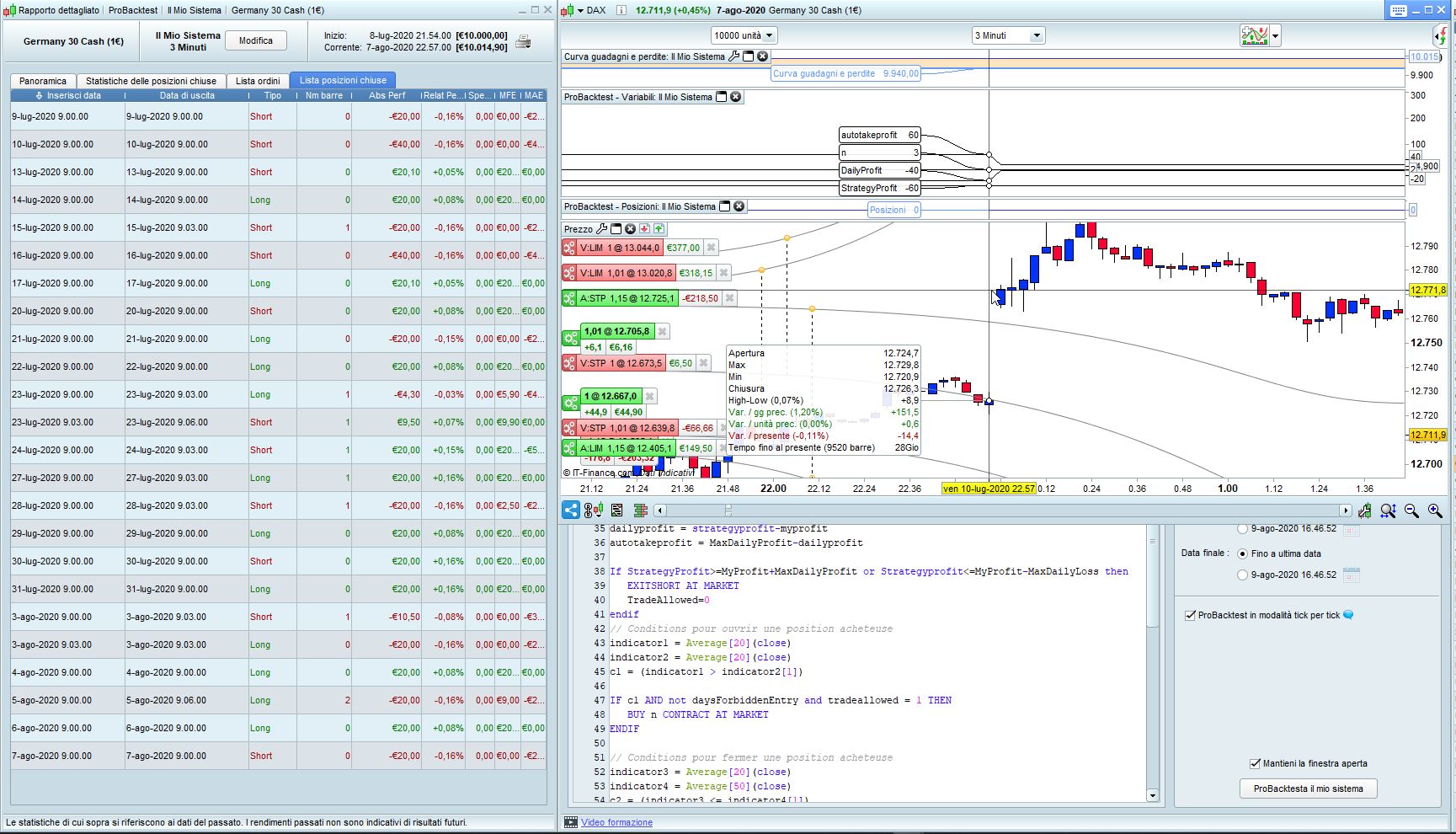

J’avais fait l’essai en déplaçant le code de Roberto, mais le résultat était moins bon, n restait à la valeur 1, maintenant j’ai peut-être mal placé le code, je joins le code.

Le problème vient du Perf Abs car avec le code de Roberto positionné entre les lignes 19 et 20, on obtient bien le résultat souhaité au niveau des contrats, lors d’une perte n augmente, lors d’un gain n diminue.

Comme me l’a fait remarquer Roberto dans sa pièce jointe du 08 09 à 4 pm, n varie bien, mais la variation du Perf Abs pose problème

Le 9 juillet 1 contrat perte Perf Abs -20 € ok

Le 10 juillet 2 contrats perte Perf Abs – 40€ ok

Le 13 juillet 3 contrats gain Perf Abs +20,1€ Problème, le Perf Abs aurait du être de 60 €

Le 14 juillet 2 contrats gain Perf Abs +20€ Problème, le Perf Abs aurait du être de 40 €

Est-ce que le Strategyprofit est la bonne référence ???

Bien cordialement

// Définition des paramètres du code

DEFPARAM CumulateOrders = False // Cumul des positions désactivé

// Annule tous les ordres en attente et ferme toutes les positions à 0:00, puis empêche toute création d'ordre avant l'heure "FLATBEFORE".

DEFPARAM FLATBEFORE = 090000

// Annule tous les ordres en attente et ferme toutes les positions à l'heure "FLATAFTER"

DEFPARAM FLATAFTER = 171500

// Empêche le système de placer de nouveaux ordres sur les jours de la semaine spécifiés

daysForbiddenEntry = OpenDayOfWeek = 6 OR OpenDayOfWeek = 0

// Gain et perte journalière (20 avec stoploss)

MaxDailyprofit= 20//Max daily loss allowed (in money)

MaxDailyLoss= 3 //Max daily loss allowed (in money)

// first time we launch the code, the trading is allowed

once TradeAllowed=1

// first time we launch the code, the number of contracts is 1

once n = 1

// reset the current state of the strateygprofit each new day

If intradaybarindex=0 then

MyProfit=STRATEGYPROFIT

DailyProfit=0

TradeAllowed=1

endif

//compute live daily profit & automatic takeprofit

dailyprofit = strategyprofit-myprofit

autotakeprofit = MaxDailyProfit-dailyprofit

If StrategyProfit>=MyProfit+MaxDailyProfit or Strategyprofit<=MyProfit-MaxDailyLoss then

EXITSHORT AT MARKET

TradeAllowed=0

endif

// Conditions pour ouvrir une position acheteuse

indicator1 = Average[20](close)

indicator2 = Average[20](close)

c1 = (indicator1 > indicator2[1])

IF c1 AND not daysForbiddenEntry and tradeallowed = 1 then

if strategyprofit>strategyprofit[1] then

n =max(1, n-1)

elsif strategyprofit<strategyprofit[1] then

n =n+1

endif

BUY n CONTRACT AT MARKET

ENDIF

// Conditions pour fermer une position acheteuse

indicator3 = Average[20](close)

indicator4 = Average[50](close)

c2 = (indicator3 <= indicator4[1])

IF c2 THEN

SELL AT MARKET

ENDIF

// Conditions pour ouvrir une position en vente à découvert

indicator5 = Average[20](close)

indicator6 = Average[20](close)

c3 = (indicator5 < indicator6[1])

IF c3 AND not daysForbiddenEntry and tradeallowed = 1 THEN

if strategyprofit>strategyprofit[1] then

n =max(1, n-1)

elsif strategyprofit<strategyprofit[1] then

n =n+1

endif

SELLSHORT n CONTRACT AT MARKET

ENDIF

// Conditions pour fermer une position en vente à découvert

indicator7 = Average[20](close)

indicator8 = Average[20](close)

c4 = (indicator7 >= indicator8[1])

IF c4 THEN

EXITSHORT AT MARKET

ENDIF

// Stops et objectifs

SET STOP pLOSS 20

SET TARGET $Profit autotakeprofit

Pour être clair, on doit garder la même taille de contrat toute la journée ? La taille varie donc une seule fois par jour en fonction des gains/pertes de la veille ? Ai-je bien compris ? 🙂