On voit bien sur ce graphique qu’une anomalie dans la courbe des gains, en négatif, comme ici, ou même légèrement positif quand les autres trades sont très positifs entraîne vite un décalage du skewness dans le négatif comme ici tandis qu’idéalement le kurtosis de Fisher doit être au moins positif = Loi normale

Pour la semaine prochaine : Mettre en réel des algo à skewness positif au pire légèrement négatif et kurtosis positif (mais pas trop car cela pourrait correspondre à un artefact)

Sur ce, bon app’

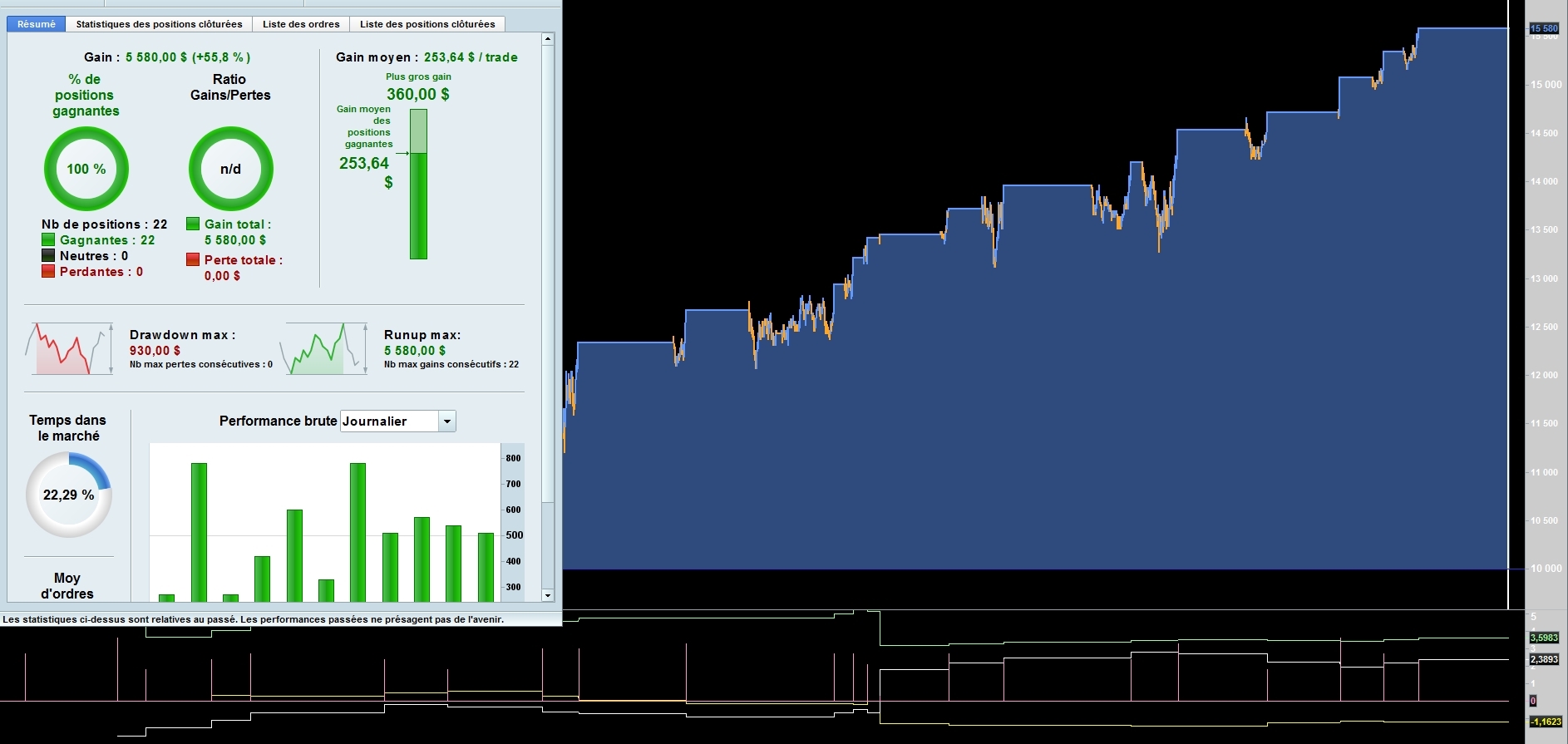

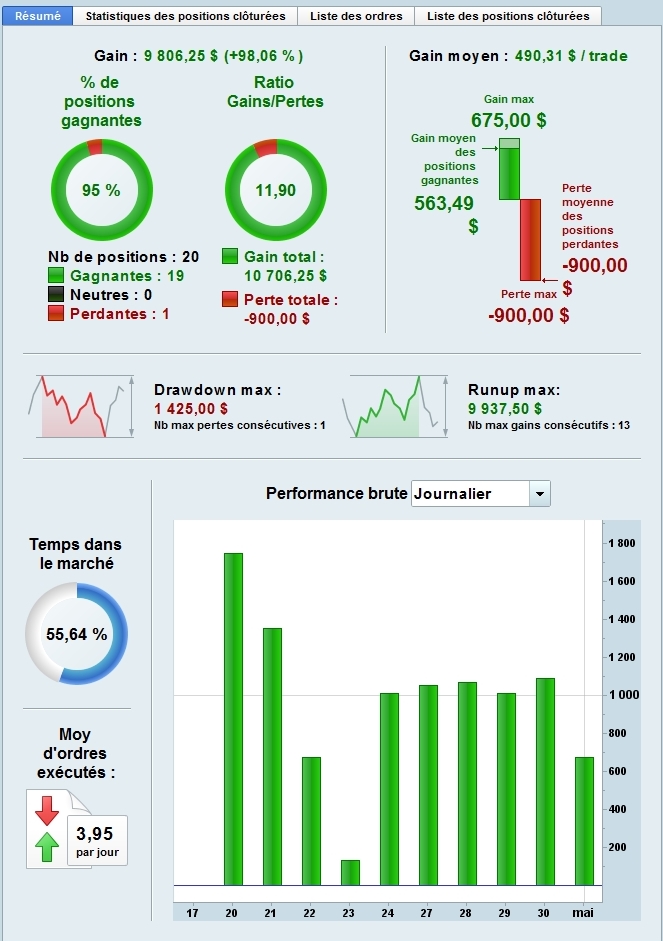

Ce genre de bôté : Indicateur de régularité de 5,94= Excellent, Kurtosis de Fisher de 4,98=Très bon, un poil trop et Skewness de Fisher de 1,68= distribution des gains globalement centrée

A voir maintenant si comme le suggère l’étude de Quantopia sur 880 algo cela sera concluant…Car pour l’instant ce n’est que de la flûte …

Bon courage alors, tiens nous au courant.. C’est intéressant en tout cas.

Comme bcp de choses en trading qui sont de la flûte.. 😅

Bonsoir,

Comme convenu 2 algo ont été mis en réél pour décollage demain. Je voulais en mettre d’autres mais pas eu le temps

Le même algo (Peu importante, basé sur MACD) avec dans un cas un kurtosis de 2,39 et dans l’autre de 3,97 dans un cas avec un sk positif de 1.16 et dans l’autre un sk de -1.16 pour voir s’il y a une différence

Testé sur 2 semaines, on voit en fin de semaine ce que cela a donné

A suivre

Oui intéressant, merci pour le suivi à venir !

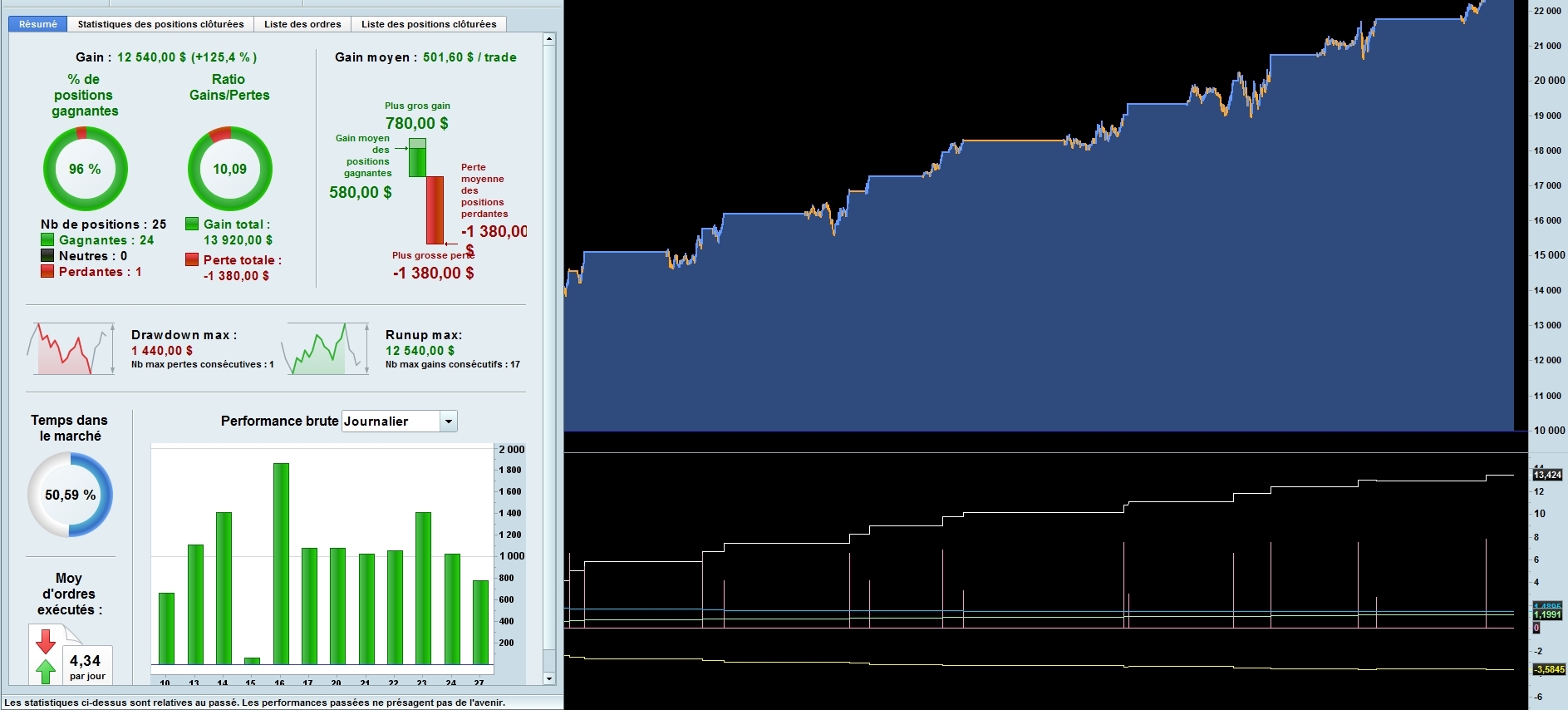

Nouvel algo mis en route ce matin en réel (Divergence rsi) EUr/USD 1 mn

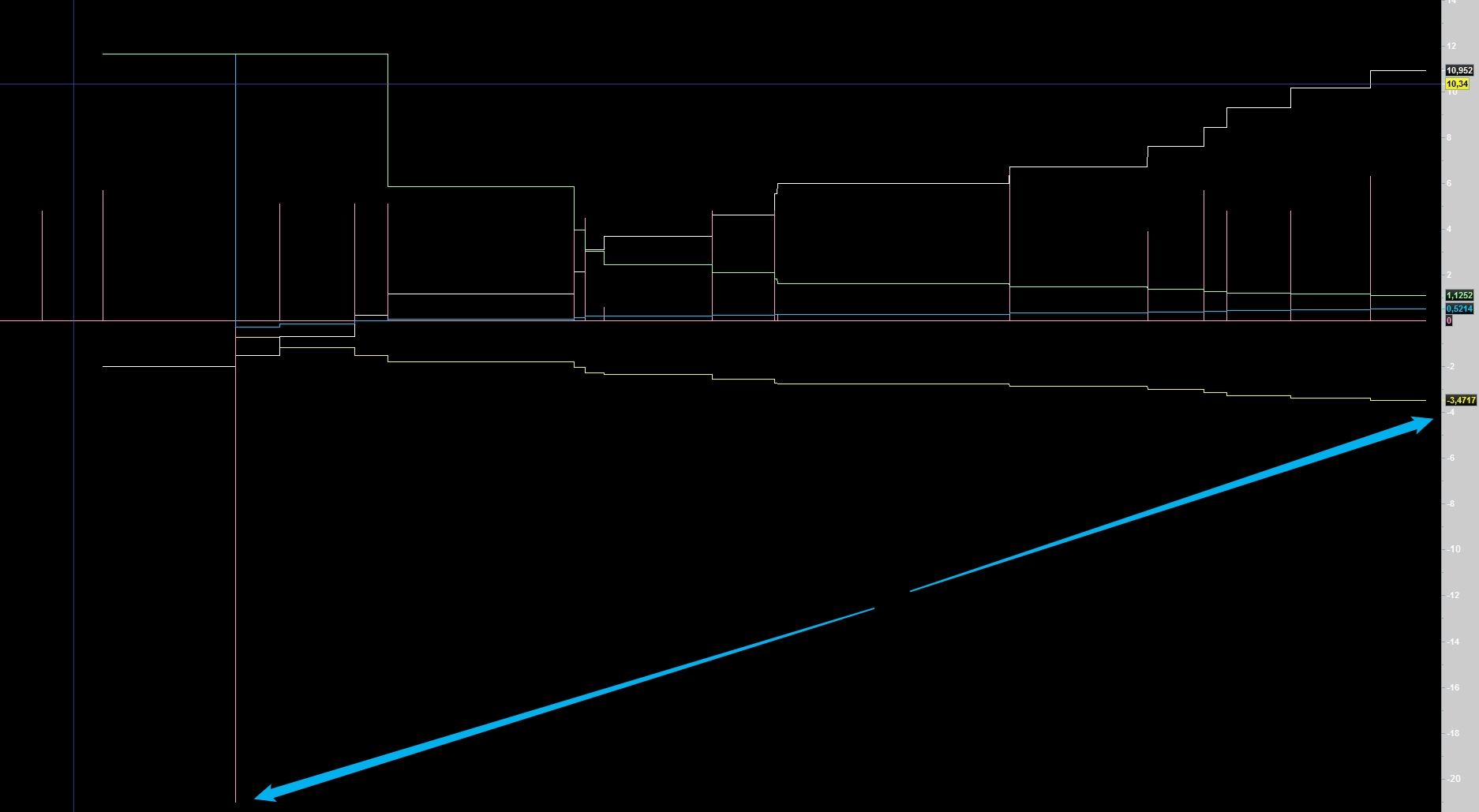

Kurtosis de 13 et skewness de -3.58 (Le grand écart)

96 % de tardes gagnants sur 2 semaines, ration gain/perte de 10

A suivre… Je ramasse les copies en fin de semaine

c’est le backtest ca non ?

Oui bien sur, sur les 2 dernières semaine. Et ca tourne en réel pour la semaine pour voir ce que ça donne et voir s’il y a une certaine corrélation.

Je termine un 3ème algo pour le mettre en réel sur la semaine

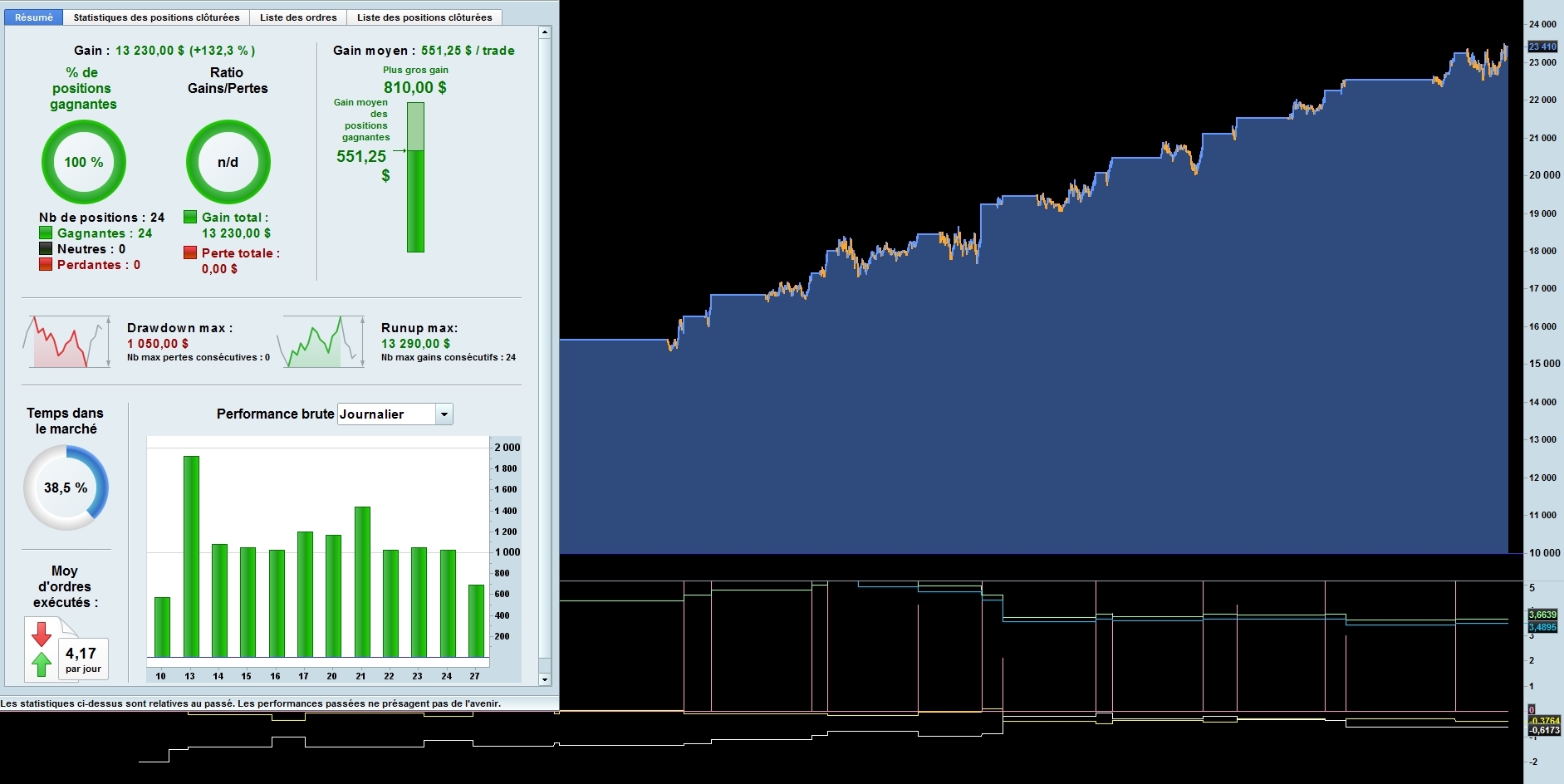

Bon 4ème algo mis en réel pour la semaine (A chaque fois c’est une stratégie différente pour que cela soit interprétable)

Comme dit plus haut créer une stratégie qui fonctionne très bien sur un backtest est très très simple, ce qui est bien plus compliqué c’est la reproductibilité des résultats Out Of Sample, d’où ce sujet de discussion et la recherche de facteurs de corrélation (Si tant est qu’ils existent)

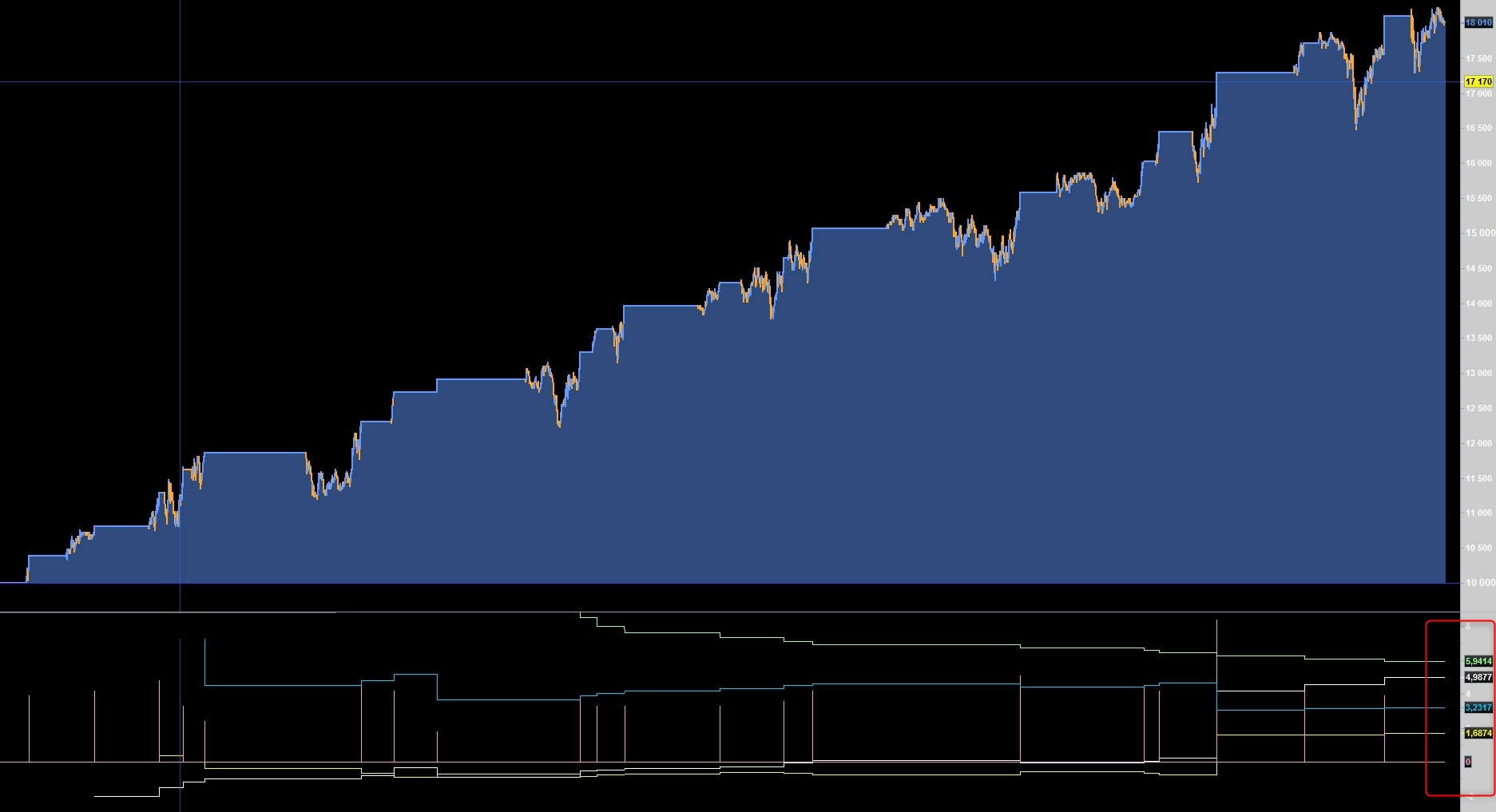

On est là sur un kurtosis de -0.61 et un skewness de -0.37. La distribution des gains sur les 24 trades passés était donc quasi normale (loi) et symétrique

100 % trades gagnants sur ces 2 semaines (Backtest !!!)

Je ramasse les copies en fin de semaine

@Nicolas

C’est toi qui a effacé mon dernier post ou j’ai fait une mauvaise manip en le publiant ?

Merci et bonne soirée

Non je ne suis pas venu dans la file depuis avant hier, tu as mal cliqué ?!

créer une stratégie qui fonctionne très bien sur un backtest est très très simple

Vive la sur-optimisation 😆

Suroptimisation des posts 🙂

Merci Nicolas et très belle journée

Bon, les marchés sont fermés, bilan de la semaine …

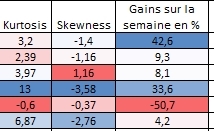

Aujourd’hui cela a été très agité, mais bon, globalement, a priori pas de corrélation entre le kurtosis et le skewness et le % de gains à l’issue d’une semaine (Cf image ci-jointe)

Par contre le seul algo qui avait un kurtosis négatif a fini avec -50,7 % de baisse à la fin de la semaine ! Ouch

Un algo avec un très bon kurtosis n’a fini qu’avec une hausse de 4,2 % …

Tandis qu’un autre avec une valeur moitié moindre a fini avec +42, 6%

Bref difficile d’en tirer une conclusion d’autant que cela peut être aussi algo dépendant

Nouveaux backtests ce week-end avec des kurtosis négatif et positif, idem pour skewness et on va voir ce que ça va donner. Je vais également inverser les paramètres, par ex celui qui a fait -50 %, trouver une combinaison avec un kurtosis positif et voir ce que cela donne, idem pour celui qui a fait +33.6 % je vais lui trouver une combinaison inverse pour voir si cela en fait un looser.

Bon WE

Bonjour à tous,

Comme convenu 4, voire 5 si le backtest se termine à temps, ont été mis en réel EUR/USD 1 mn. A chaque fois 1 % de capital investi par position, testés sur 2 semaines (C’est plus de 2 heures par backtest 🙁 et tantôt avec un kurtosis positif ou négatif. Exprès j’ai pris 2 algo différents avec tantôt des paramètres positifs tantôt négatifs pour voir l’influence dans les mêmes conditions d’un même algo. Encore une fois on se fout des stratégies employées.

Comme d’hab je ramasse les copies en fin de semaine

Bonne soirée

Dommage qu’on ne puisse pas participer, à minima ce serait cool de partager tes snippets de calcul des distributions, à priori ce sont des forks de codes trouvés sur le forum ?