Salve

appena registrato al forum

chiederei una strategia con 2 ST 1 lento 1 veloce

long sopra il lento e chiudi sotto il veloce

short sotto il lento e chiudi sopra il veloce

Grazie

Gaspare

Ecco la strategia:

STveloce = SuperTrend[2,21]

STlento = SuperTrend[3,10]

Rialzo = (STveloce CROSSES OVER STlento)

Ribasso = (STveloce CROSSES UNDER STlento)

// --- Quando c'è un segnale rialzista:

// 1 - se si è già SHORT, chiudere la posizione ed entrare LONG

// 2 - se non si è ancora a mercato aprire una posizione LONG

//

IF Rialzo THEN

IF ShortOnMarket THEN

EXITSHORT AT MARKET

BUY 1 CONTRACT AT MARKET

ELSIF Not OnMarket THEN

BUY 1 CONTRACT AT MARKET

ENDIF

ENDIF

// --- Quando c'è un segnale ribassista:

// 1 - se si è già LONG, chiudere la posizione ed entrare SHORT

// 2 - se non si è ancora a mercato aprire una posizione SHORT

//

IF Ribasso THEN

IF LongOnMarket THEN

SELL AT MARKET

SELLSHORT 1 CONTRACT AT MARKET

ELSIF Not OnMarket THEN

SELLSHORT 1 CONTRACT AT MARKET

ENDIF

ENDIF

grazie Roberto

secondo te quale time free sarebbe da provare?

io seguo i future cfd americani ma in modo leggero solo con un contratto al massimo

faro’ dei test anch’io che poi condividero’

Io l’ho provato appena per verificare la correttezza sintattica sul DAX ad 1 ora.

Solitamente non secondo sotto il timefrane H1.

Fammi sapere come vanno i tuoi test quando li farai.

ciao Roberto

dai primi test eseguiti credo che i periodi = 21 dei due ST siano i migliori

pero’ l’ottimizzazione delle variabili , moltiplicatore, mi da valori falsi

cioe’ il moltiplicatore del ST veloce maggiore di quello lento per cui quando il veloce incrocia il lento

segue uno short al posto del long.

Ho testato anche time free di 5 minuti, succede meno con quelli superiori.

Potresti inserire che il valore del veloce sia sempre minore del lento?

E ancora, si puo’ mettere un trailing stop?

Ti ringrazio per la tua cortese e sollecita collaborazione.

Non conosco il funzionamento del ST, ho letto in giro e ho creato questa strategia, solo perché la volevi tu, non so bene nemmeno come vanno fatte le entrate, suppongo che funzioni tipo le medie e così l’ho fatto.

Non capisco cosa intendi con “il valore del veloce sia sempre minore del lento”, cosa intendi dire?

I parametri 10,3 per il lento e 21,2 per il veloce vanno bene?

Tu puoi cambiare i valori a tuo piacimento.

Per il Trailing Stop è preferibile non usare quello nativo, ma il codice scritto da Nicolas. Te lo aggiungerò. Non è un vero e proprio trailing stop, ma inizia con un break even e poi inizia a fare il trailing.

esatto funziona come le medie, il veloce incrocia al rialzo il lento e scatta il long, al contrario il veloce incrocia al ribasso il lento e scatta lo short.

la media ha un valore, il ST ne ha due, moltiplicatore e periodi; minore è il moltiplicatore e piu veloce si muove, al contrario di quello maggiore che si muove lento.

a parita ‘ dei periodi 21 per tutti e due, il moltiplicatore del veloce X deve essere minore del lento Y, cioè X<Y sempre.

dai test effettuati per ottimizzare le due variabili X e Y su 10000 unita’ con time free diversi i valori del veloce risultano maggiore del lento : falso.

Scusami se sono poco chiaro.

Io pensavo che potresti inserire una riga di codice perche’ X < Y sempre.

i valori iniziali del sistema

STveloce

= SuperTrend[2,

21]

STlento= SuperTrend[3,10]

i valori corretti da me

STveloce = SuperTrend[X,21]

STlento= SuperTrend[Y,21]

per ottimizzare X e Y faccio i test per trovare quei valori con una maggiore performance, con X < Y sempre.

dai test eseguiti non sempre è verificata questa relazione

Grazie

Se nel fare i backtest tu assegni alle variabile X di testare i valori da 2 a 10, ed alla Y i valori da 3 a 11 (a titolo di esmpio), verranno fatti i test per TUTTE le combunazioni possibili, anche con X > Y.

Non è possibile impedirlo.

Puoi solo ignorare i risultati di quegli incroci. Certamente impieghi più tempo, ma non c’è una soluzione alternativa!

Ciao Roberto

scusa il ritardo ma ho trovato difficolta’ nel testare il TS anche su diversi time frame e non mi ha soddisfatto.

io vorrei che il supertrend lento mi desse indicazioni sul trend, cioè se è long o short mentre il veloce apre e chiude posizioni

supertrend lento long: il veloce apre long se il prezzo lo incrocia al rialzo e chiude quando il prezzo lo incrocia al ribasso

supertrend lento short: il veloce apre short se il prezzo lo incrocia al ribasso e chiude quando il prezzo lo incrocia al rialzo.

Il sistema è inattivo quando, dopo la chiusura della posizione, il prezzo si trova tra i due supertrend, il lento long e il veloce short, o al contrario.

E, se possibile, per ottimizzare il sistema quale range di valori per le variabili.

Grazie

Gaspare, dovresti imparare come ottimizzare la strategia da solo, ci sono video utili su YouTube nel canale ProRealTime.

Ecco la strategia in base alla verifica della tendenza con il supertrend inferiore:

STveloce = SuperTrend[2,21]

STlento = SuperTrend[3,10]

Rialzo = (STveloce > STlento)

Ribasso = (STveloce < STlento)

// --- Quando c'è un segnale rialzista:

// 1 - se si è già SHORT, chiudere la posizione ed entrare LONG

// 2 - se non si è ancora a mercato aprire una posizione LONG

//

IF Rialzo and close crosses over STveloce THEN

IF ShortOnMarket THEN

EXITSHORT AT MARKET

BUY 1 CONTRACT AT MARKET

ELSIF Not OnMarket THEN

BUY 1 CONTRACT AT MARKET

ENDIF

ENDIF

// --- Quando c'è un segnale ribassista:

// 1 - se si è già LONG, chiudere la posizione ed entrare SHORT

// 2 - se non si è ancora a mercato aprire una posizione SHORT

//

IF Ribasso and close crosses under STveloce THEN

IF LongOnMarket THEN

SELL AT MARKET

SELLSHORT 1 CONTRACT AT MARKET

ELSIF Not OnMarket THEN

SELLSHORT 1 CONTRACT AT MARKET

ENDIF

ENDIF

Non ho provato il codice.

Grazie Nicola

accetto il suggerimento anche se di test per ottimizzare ne ho fatto parecchi con il primo TS di Roberto

“Ci ho provato” per avere una “dritta” da esperti come voi.

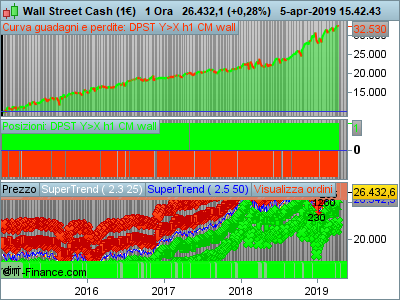

Comunque lo sto testando in time free a 5 minuti sui cfd future di IG e non credo ai miei occhi:

sul DAX a 5 giorni: valori veloce da 1.5 a 3 passo 0.5 e da 3 a 30 passo 3 finale 2.5-24

valori lento da 3 a 6 passo 1 e da 3 a 30 passo 3 finale 3-9

combinazioni 1600 su 10000 mi da 10 trades vincenti contro 9 perdenti con un guadagno totale di € 586

e una perdita totale di € 63, netto 523, max drawdown 111 € e max runup € 601 e risultati quotidiano dal

15 al 25 tutti verdi.

Data la mia ridotta esperienza e preparazione chiedo cortesemente se tu puoi verificare, grazie, anche perchè, secondo me,

esegue poche operazioni.

Lo provero’ anche su time free superiori e per piu’ giorni

Un saluto, grazie

Per indicare il tipo di orario utilizzato sul grafico si dice TIME FRAME (anche tutto attaccato, o TF), non time free. Ovviamente si capisce comunque, però… meglio scrivere il termine corretto.

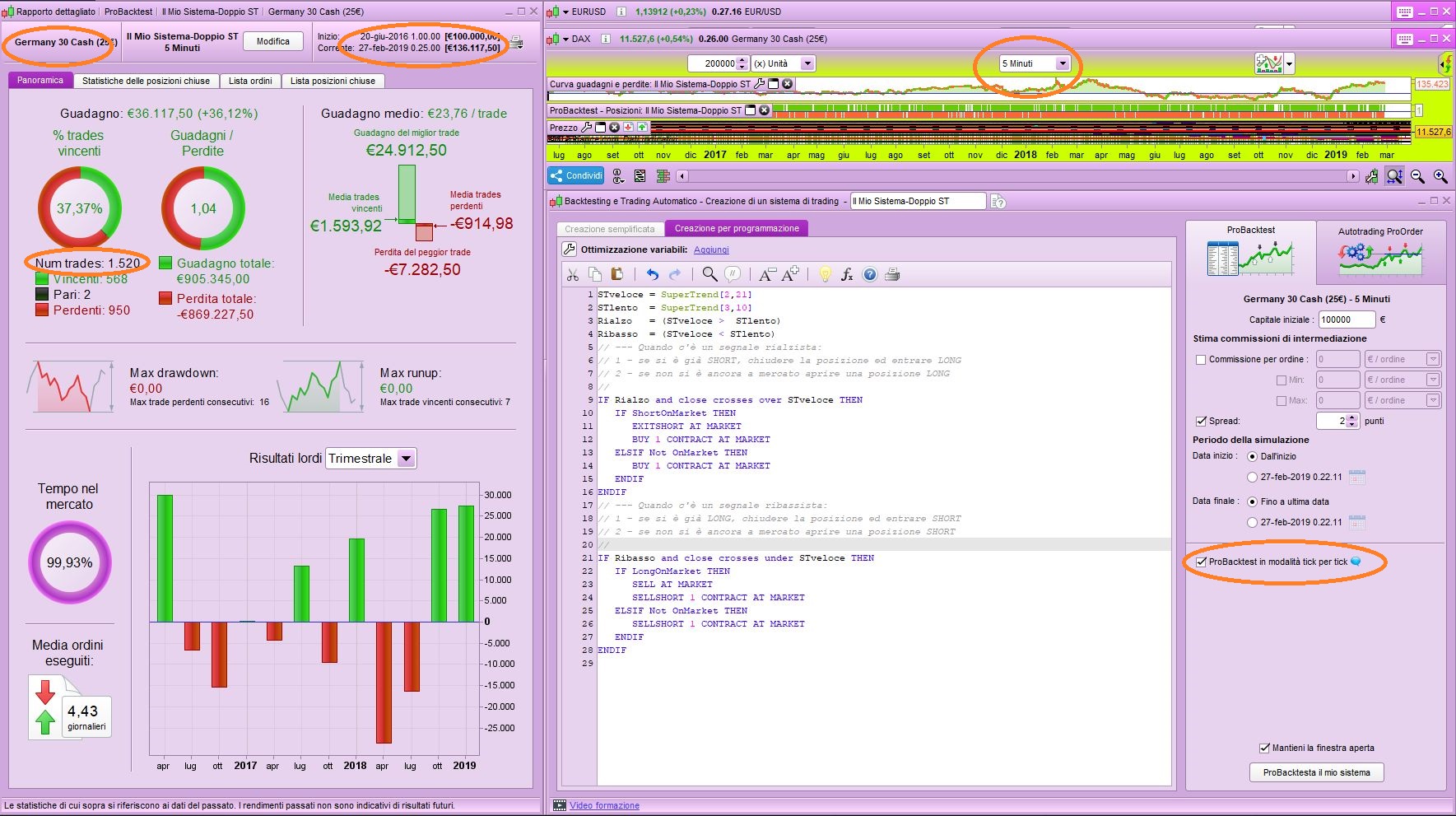

Di operazioni ne fa un sacco, più di 1500 in meno di 3 anni, sono quasi 3 al giorno!

E’ un punto di partenza, lavoraci su, fai prove su prove, facendo modifiche (ricordati di fare prima una copia quando fai delle modifiche), aggiungi filtri.

Solo così si può imparare e migliorare.

Ricordati di spuntare la casella (evidenziata sulla destra della foto) della modalità “tick per tick“, per evitare il problema della barra zero ed ottenere risultati falsati.

va bene prof,

rimandato a settembre ( mi viene il dubbio se esistono ancora gli esami di riparazione),

altrimenti promosso con riserva.

Ciao , grazie

Salve

penso che il sistema possa essere accettabile, ma, cortesemente, è necessario inserire

un trailing stop, che io non sono in grado di fare.

se la posizione guadagna vorrei evitare un ritracciamento del prezzo che possa pregiudicare tutto.

Grazie

STveloce = SuperTrend[x,a]

STlento = SuperTrend[y,b]

Rialzo = (STveloce CROSSES OVER STlento)

Ribasso = (STveloce CROSSES UNDER STlento)

c1=y>(x*1)

// — Quando c’è un segnale rialzista:

// 1 – se si è già SHORT, chiudere la posizione ed entrare LONG

// 2 – se non si è ancora a mercato aprire una posizione LONG

//

IF Rialzo THEN

IF ShortOnMarket and c1 THEN

EXITSHORT AT MARKET

BUY 1 CONTRACT AT MARKET

ELSIF Not OnMarket THEN

BUY 1 CONTRACT AT MARKET

ENDIF

ENDIF

// — Quando c’è un segnale ribassista:

// 1 – se si è già LONG, chiudere la posizione ed entrare SHORT

// 2 – se non si è ancora a mercato aprire una posizione SHORT

//

IF Ribasso THEN

IF LongOnMarket and c1 THEN

SELL AT MARKET

SELLSHORT 1 CONTRACT AT MARKET

ELSIF Not OnMarket THEN

SELLSHORT 1 CONTRACT AT MARKET

ENDIF

ENDIF

pardon

allego rapporto dettagliato