Il est très difficile de dire si c’est plausible. théoriquement oui c’est possible mais plusieurs éléments doivent attirer l’attention :

-> Il manque beaucoup de données financières (autres que la performance annuelle) pour se prononcer sur la viabilité de ce système.

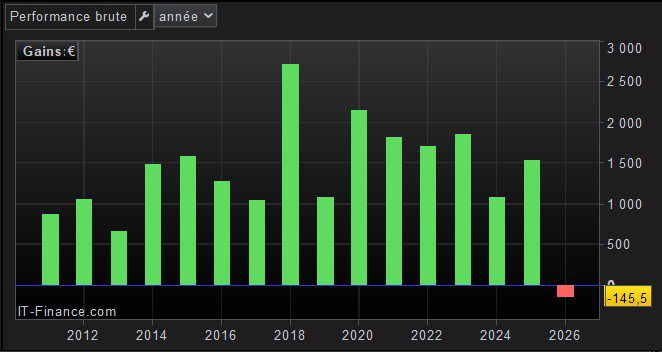

-> La différence entre la meilleure et la pire année (hors 2026) est très faible, le ratio est inférieur à 4. C’est extrêmement rare, suffisamment pour douter de la viabilité future. Cela indique probablement une forte sur-optimisation.

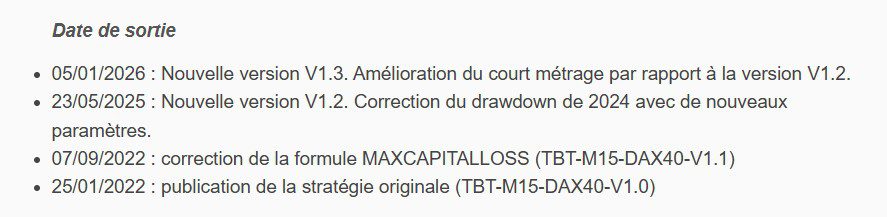

-> De quand date la création de ce système ? Et de quand date la dernière mise à jour ? Autant de question auxquelles il est difficile de répondre mais qui sont pourtant essentielles. Au vu de ta capture d’écran si la création date de 2018 par exemple, sans aucun mise à jour, alors c’est un système vraiment solide. En revanche si la création date de fin 2024 avec une mise à jour fin 2025, alors au vu du début de performance négative en 2026, le système est certainement déjà obsolète. C’est d’ailleurs ce qui arrive très souvent malheureusement.

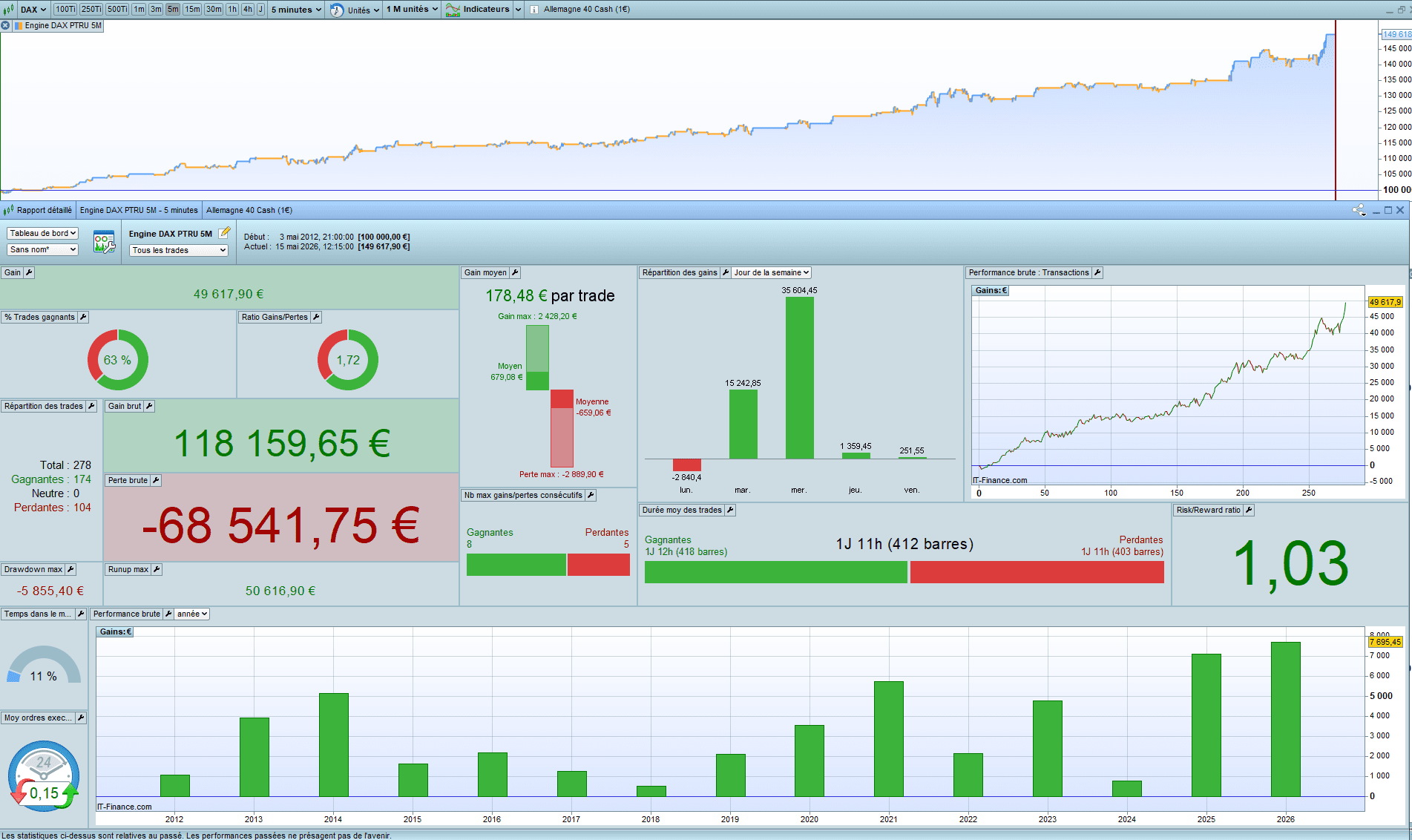

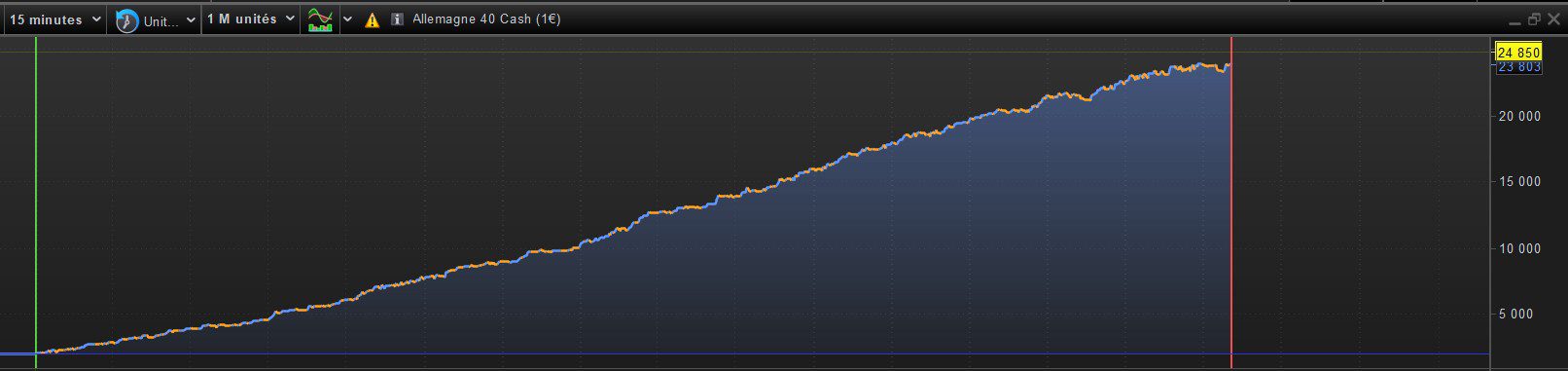

Je te joins une capture d’écran d’un de mes plus anciens robots de trading. Je l’ai créé en 2017 et je ne l’ai jamais touché depuis. Sur la photo il s’agit d’un backtest (spread de 3 pour une grande sécurité). Quasiment pas de frais overnigh ou overweekend. Ce bot tourne en réel depuis 2017 et j’ai les mêmes % de performances en réel que ceux du backtest. Ca c’est l’exemple d’un vrai robot de trading sans triche ni habillage :

-> Bonnes performances globales mais forte variabilité chaque années

-> Plusieurs périodes de drawdown mais contenus.

-> Faible exposition aux risques d’accidents de marchés (11%), mais peux mieux faire

-> Le système donne encore de bonnes performances pendant 10 ans sans avoir modifié le code originale une seule fois (ça c’est un vrai gage de qualité).

C’est ce dernier élément qui est le plus important et ce que ne te donne pas les vendeurs de stratégies. Certains le donnent sur quelques mois tout au plus mais l’échantillon n’est pas suffisant pour être pertinent.

Beaucoup de gens me diront que mon système n’est pas bon car il a trop peu de trades. C’est effectivement très souvent le cas mais pas pour tout les systèmes. Cela dépend de la manière dont est conçu. Pour la faire courte, il y a 2 types chemins différents pour créer un robot de trading :

-> Ceux qui cherchent une combinaison d’indicateurs et de filtres sans avoir une logique de marché ou s’il y en a une elle est généralement bien trop basique.

-> Ceux qui font le cheminement inverse, c’est à dire ceux qui étudient le fonctionnement de l’économie et notamment le comportement de marché des institutionnelles (ceux qui font réellement le marché). Sl on veut prévoir la météo, il faut comprendre ce qui crée les orage, la pluie, les anticyclones. En trading comme dans la vie, c’est pareil, il faut comprendre ce qui fait le marché. Et pour cela il n’y a qu’une seule solution, étudier le comportement des institutionnels qui sont les seuls à créer le marché.

La première catégorie de personnes qui représente 99% des créateurs de robots ne sont pas viable sur le long terme.

La seconde catégorie qui doit représenter 1% fait des robots viable et robuste. Or si vous êtes dans cette optique, pas besoin d’avoir beaucoup de position dans un robot de trading pour prouver sa valeur puisque la force du robot réside dans des connaissances et une analyse solide d’un comportement spécifique d’institutionnel.

Ce n’est pas un hasard si nous retrouvons également ces chiffres au niveau de l’AMF : plus de 90% des traders perdent l’intégralité de leur capital dans les 5 ans et 99% des traders perdent sur le long terme. Il ne reste que 1% de gagnant mais avec un travail bien différent de la majorité.

La stratégie présentée dans ma capture d’écran ci-joint fait partie de la seconde catégorie. Autrement elle aurait échouée il y a bien longtemps. L’intégralité de mes robots sont conçus de cette manière et c’est pour cela qu’ils fonctionnent depuis des années sans aucune modification.

Le problème c’est que lorsque vous achetez un robot, vous ne savez pas s’il répond à une logique institutionnelle réelle (donc solide) ou pas. Etant donné que la réponse est non dans 99% des cas, vous avez donc 99% de risque de perdre votre argent. Pour s’assurer de la viabilité d’un robot (par exemple celui que vous montrez), il faudrait connaitre la logique exacte qu’il y a derrière, ce qui est impossible car si tel était le cas, nous serions en mesure de le créer nous même avec peu de connaissance au vu des outils technologiques actuels. Partant de ce constat un marché sain de vente de robot n’est pas possible. Le marché ne fonctionne que pour une seul et unique raison : l’avidité (des vendeurs et des acheteurs).

je suis vraiment désolé pour les vendeurs les acheteurs de robots. Je suis pour la transparence la plus totale des différentes opinions et ceci est la mienne malheureusement.