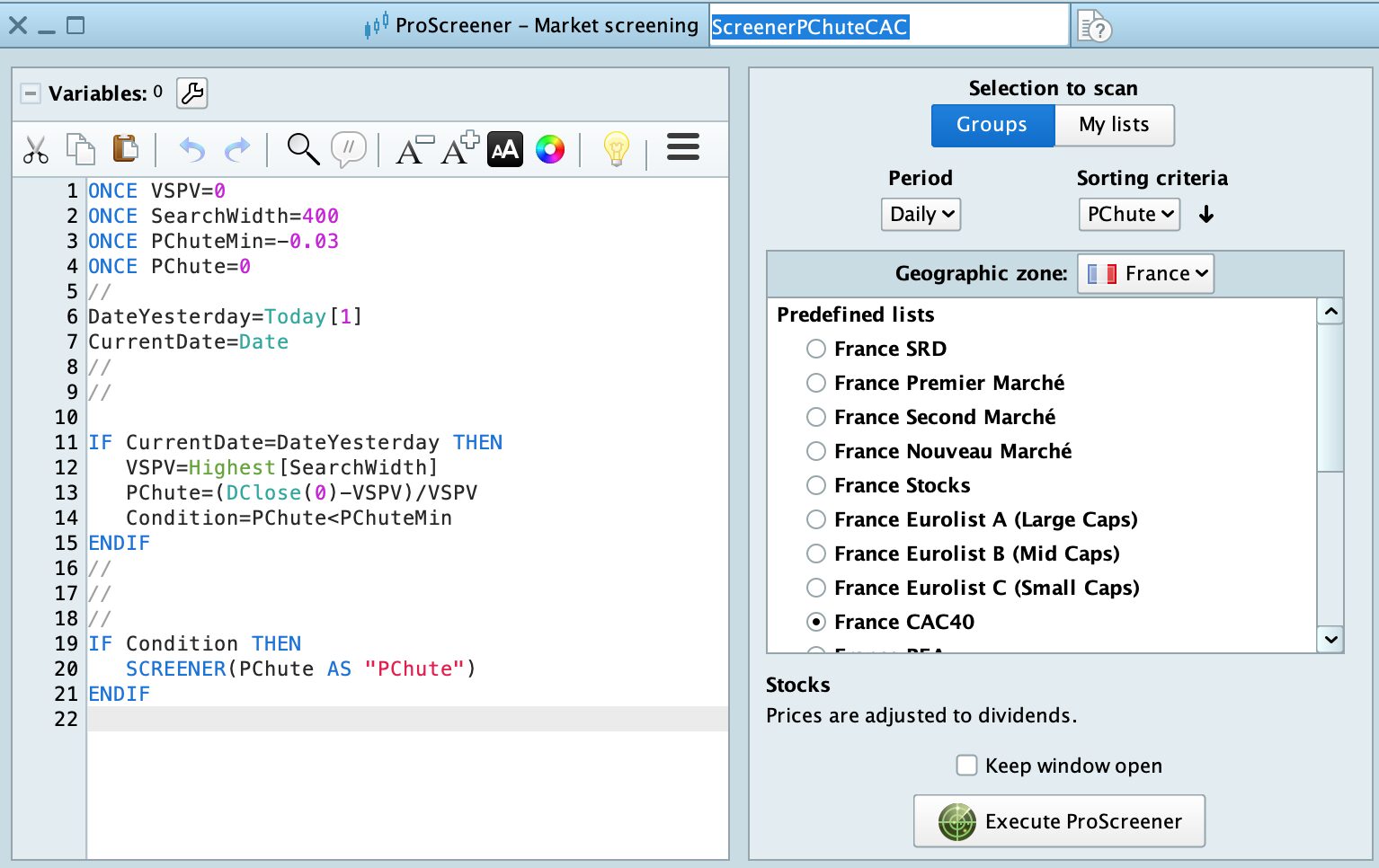

Bonjour, j’essaie de faire tourner un Screener simple, qui me notifie toutes les valeurs du CAC qui ont baissé d’un certain seil mini (ici -3%) par rapport à leurs plus hauts de 500 séances. Alors que le code fonctionne sans problème comme indicateur, il m’est refusé comme Screener au motif que je n’aurais pas l’accès temps réel au marché (ce qui je penser est faux, et en plus j’ai essayé de coder mon Screener afin qu’il ne tienne compte que des données de la veille au plus tard). Des idées ?

ONCE VSPV=0

ONCE SearchWidth=400

ONCE PChuteMin=-0.03

ONCE PChute=0

//

DateYesterday=Today[1]

CurrentDate=Date

//

//

IF CurrentDate=DateYesterday THEN

VSPV=Highest[SearchWidth]

PChute=(DClose(0)-VSPV)/VSPV

Condition=PChute<PChuteMin

ENDIF

//

//

//

IF Condition THEN

SCREENER(PChute AS “PChute”)

ENDIF

Bonjour,

Quelques points qui vont éventuellement jouer:

1) Si le compte est de type “end of day” avec PRT software, alors les données de clôture ne sont dispo qu’à l’ouverture de la séance suivante. Mais peut-être que ce n’est pas le cas si tu penses avoir un compte temps réel. (Cela dit, si c’est un compte “fin de journée”, vu que tu tu souhaites te baser sur les données de la veille de toute façon, alors avec un tel compte il suffirait de rectifier le code pour se baser sur les données du jour qui, n’étant dispo que le lendemain, simuleraient un compte temps réel se basant sur des données de la veille.)

2) Le code doit se terminer par la ligne screener, pas avec screener au sein d’un if…endif, et le critère de sélection se met entre crochets plutôt qu’en condition de if:

SCREENER[condition](PChute AS “PChute”)

3) Un compte de type “complete” a 256 barres d’historique dans proscreener (soit bien moins que pour probuilder en indicateur) ce qui ne va pas permettre de tenir compte de 500 séances en ut jour. Mais si le compte est de type “premium”, alors pas de souci avec 500, ProScreener a 1024 barres d’historique en “premium”.

Je déplace le sujet du forum “support plateforme” vers le forum “support Proscreener”

Merci. Au pire je verrai ce que ça va donner après la fin de séance ….

Bon, je viens de relancer après la fin de séance , et … ça marche ! (après avoir réduit la plage de recherche de maximum à 240 valeurs)

(en fait le message “conditions verified with end-of-day data” (avec icône panneau danger (point d’exclamation) n’était qu’informatif je pense, ce n’est pas ça qui bloquait (ce qu’il me faudra vérifier en cours de séance demain…).

Il me reste à savoir si je passe au “Premium” …

Mais pour esquiver la limitation à 256 qui semble être la règle dans ma version, il m’est venu une idée : est il possible de ne charger qu’un jour sur deux de l’historique , et de faire la recherche sur 256 valeurs, mais en fait le double du point de vue de l’historique ?

Tu peux lancer le screener en hebdo, avec, hors considérations de jours de fermeture exceptionnelle du marché considéré, et de jours écoulés dans la semaine en cours, une centaine de semaines minimum pour les 500 séances, disons 101 semaines pour en avoir 100 entières avant celle en cours, et un total de séances couvertes ayant plus de chances d’être juste au-dessus de 500 plutôt que juste en-dessous, ce qui passe largement dans la limite de 256 barres (la limite étant alors sur l’hebdo). Et supprimer la notion de date dans le code (car lancé en hebdo, pas en quotidien, donc pas de barre correspondant à la veille, sauf si premier jour d’une nouvelle semaine), pour juste chercher un highest[100] ou highest[101] selon ce que tu choisis comme période. Cela devrait te ressortir tout ce qui a baissé d’au moins 3% depuis le plus haut des 500 dernières séances.

Autre remarque que j’avais oubliée: quand tu dis “par rapport à leurs plus hauts de 500 séances”, si tu parlais de clôture la plus haute, alors VSPV=Highest[SearchWidth] était ok dans ton code, mais pas si tu parlais du high le plus haut.

En effet, la commande HIGHEST, avec la syntaxe highest[N](SerieDonnees), donne la plus haute valeur de “SerieDonnees” sur les N barres les plus récentes, barre actuelle incluse (donc à partir de la N-1 ème précédente). Et la notation highest[N] dans laquelle on ne précise pas (SerieDonnees) prendra par défaut la série des close. Autrement dit, si on veut sur N barres trouver le high le plus haut, plutôt que la close la plus haute, il faut explicitement écrire highest[N](high), pas juste highest[N] qui équivaut à highest[N](close) , càd en transposant cette syntaxe générale à ton code avec ses noms de variables: VSPV=Highest[SearchWidth](high)

ah ok, merci pour ces précisions. Arbitrairement j’ai défini mes SPV (Signaux Prioritaires de Vente) selon le Close (mais on peut faire autrement). La prédiction des SPV n’est pas évidente, mais mon algo en est capable (moyennant ajustement ad hoc des paramètres. Il est capital de prédire les SPV, car cela permet de se retirer du marché avant que tout s’écroule, et d’autre part “on sait” qu’après un SPV on est parti pour au moins 30 à 40% de baisse., jusqu’au SPA (Signal Prioritaire d’Achat), qui suivra inéluctablement.

Par contre, la beauté du truc, c’est que après coup, le SPV se constate comme le plus haut des 500 séances précédentes (souvent moins que 500). (on vérifie ainsi la prédiction)

La philosophie de mon algo, c’est que le cours d’une valeur oscille entre des excès haussiers (SPV), et baissiers (SPA (Signaux prioritaires d’Achat)). Un SPV succède toujours à un SPA (et réciproquement). Le seul bémol, ce sont les répliques (plus fréquentes pour les SPA que pour les SPV).

C’est simple, efficace, et je ne l’ai trouvé nulle part dans la littérature …

L’autre bémol ce sont les rachats d’actions (et bien sûr les augmentations de capital) qui en toute rigueur nécessitent de retraiter l’historique (ce que ne fat pas PRT, pour les rachats d’actions). P ex, BNP est montée au-delà du SPV que j’avais calculé, mais je garde foi en mon algo, pour cette raison …