Roberto buongiorno:

Approfitto della tua gentilezza e ti pongo 2 quesiti.

Il primo riguarda a quello che ti hanno posto nella data in oggetto e precisamente;

quesito 3) Il sistema entra in posizione di 0,5 (o altro) e a ogni gain incrementa di 0,5 e al primo loss riporta a 0,5. Bene io vorrei invece che ad ogni loss decrementa di 0,5 (o altro) fino a 0, quindi chiude.

Il secondo vorrei il codice di un semplice sistema che entra con RSI < 30 e dopo RSI incrementato di x % stessa cosa per l’uscita con RSI > 70 ma con decremento di x%.

Non so se le cose sono fattibile ma comunque ti ringrazio

Dai un titolo significativo al tuo argomento. Descrivi la tua domanda o l’oggetto nel titolo. Non utilizzare titoli privi di significato come “Aiuto per la codifica”.

Se vuoi fare riferimenti ad un altro post devi includere il link.

Grazie 🙂

New Money Managment

Quello sopra è il link da dove ho trovato una richiesta e precisamente;

Quesito 3) Il sistema entra in posizione di 0,5 e a ogni gain incrementa di 0,5 e al primo loss ritorna a 0,5, questo era la richiesta, ora io chiedo se è possibile avere il codice che invece di tornare a 0,5, decrementa questa quantità fino a 0 e quindi chiude.

Inoltre vorrei sapere se è possibile avere un codice che utilizza RSI per entrare e uscire, ma alla condizione che sul valore di entrata si aggiunga un valore x in %. Esempio se deve entrare a < 30 del RSI il codice deve prevedere 30 più una certa % x.

Grazie

Bastava postare il link, meglio non creare duplicati col rischio di disperdere le risposte tra vari post scollegati. Il titolo l’avevo già variato.

Appena ho un pò di tempo lo guardo.

Sei sempre così gentile che, anche se non puoi rispondere , fa niente.

Rispondo, ma sono rimasto un poò arretrato. Scusami, ma lo farò quanto prima.

Ok, ce l’ho fatta.

Questa è la tua prima richiesta (ho messo che parte da 2 lotti e riduce di 0.5 ogni volta, fino a 0; a quel punto esce):

Once LottiBase = 2

Once Lotti = 0

//

If STRATEGYPROFIT < STRATEGYPROFIT[1] Then

Lotti = Lotti - 0.5

Endif

//

If Lotti = 0 Then

Lotti = LottiBase

SELL AT MARKET

EXITSHORT AT MARKET

Endif

Questo è il codice della tua seconda richiesta:

ONCE RSIentrata = 30 //limite RSI = 30 per entrare

ONCE RSIuscita = 80 //limite RSI = 80 per uscire

ONCE RSIperc = 3 //5% in aggiunta (se metti -5 lo toglie)

MioRSI = Rsi[14](close)

//

// entrata

IF MioRSI < (RSIentrata + (RSIentrata * RSIperc / 100)) AND Not OnMarket THEN

BUY 1 CONTRACT AT MARKET

ENDIF

//

// uscita

IF MioRSI > (RSIuscita + (RSIuscita * RSIperc / 100)) AND OnMarket THEN

SELL AT MARKET

ENDIF

//

//graph MioRSI

//graph (RSIentrata + (RSIentrata * RSIperc / 100))

//graph (RSIuscita + (RSIuscita * RSIperc / 100))

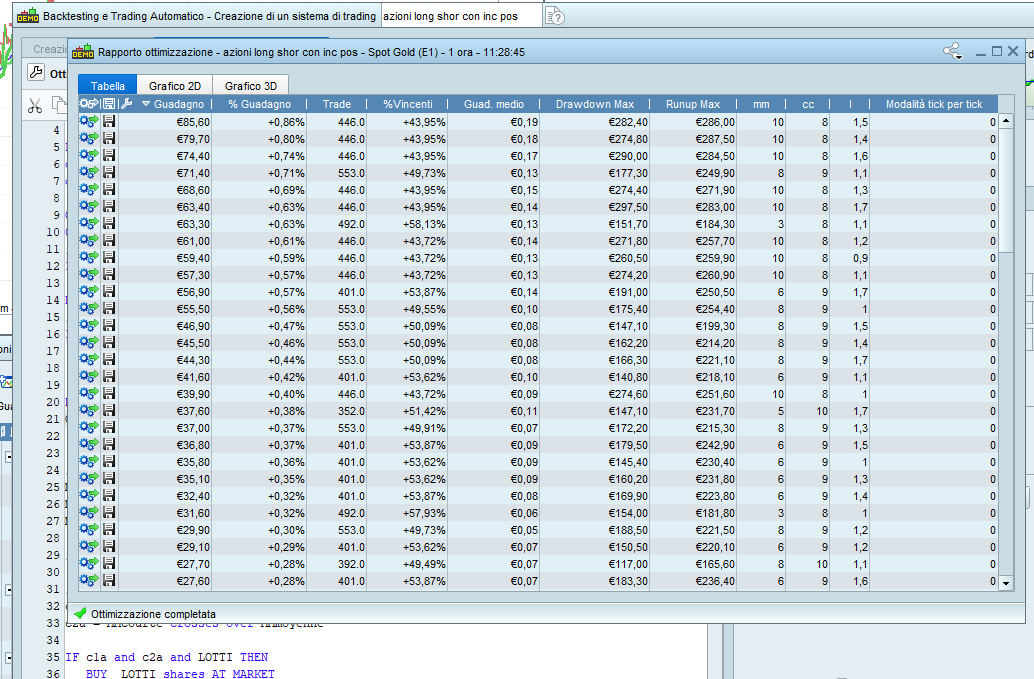

Grazie, come al solito sei molto gentile. Comunque la seconda funziona a meraviglia, il primo invece mi dei risultati strani, di seguito il codice con cui ho provato tf un ora sottostante spot oro e in allegato report.

Di nuovo grazie

// Stop e target: Inserisci qui i tuoi stop di protezione e profit target

// STOCK SIMPLE CODE

// http://www.doctrading.fr

DEFPARAM CUMULATEORDERS = FALSE

defparam flatbefore=080000

defparam flatafter=230000

Once LottiBase = 1

Once Lotti = 1

//

If STRATEGYPROFIT < STRATEGYPROFIT[1] Then

Lotti = Lotti – 1

Endif

//

If Lotti = 0 Then

Lotti = LottiBase

SELL AT MARKET

EXITSHORT AT MARKET

Endif

CONSECNOCYCLE = 1

// DEFINITION DE LA TENDANCE

MMlongue = average[200](close)

MMmoyenne = average[mm](close)

MMcourte = average[cc](close)

// Optimiser les variables mm et cc de 1 à 10

// ACHAT

c1a = close > MMlongue and MMlongue > MMlongue[1]

c2a = MMcourte crosses over MMmoyenne

IF c1a and c2a and LOTTI THEN

BUY LOTTI shares AT MARKET

ENDIF

// SORTIE ACHAT

c1v = MMcourte crosses under MMmoyenne

IF c1v THEN

SELL AT MARKET

ENDIF

//vendita scoperto

c3a = close < MMlongue and MMlongue < MMlongue[1]

c4a = MMcourte crosses under MMmoyenne

IF c3a and c4a and LOTTI THEN

SELLSHORT LOTTI shares AT MARKET

ENDIF

c2v = MMcourte crosses over MMmoyenne

IF c2v THEN

EXITSHORT AT MARKET

ENDIF

SET STOP %LOSS l

//************************************************************************

trailingstart = 20 //Questo numero puoi cambiarlo a tuo piacimento

trailingstep = 5//Questo numero puoi cambiarlo a tuo piacimento

IF NOT ONMARKET THEN

newSL=0

ENDIF

IF LONGONMARKET THEN

IF newSL=0 AND close-tradeprice(1)>=trailingstart*pipsize THEN

newSL = tradeprice(1)+trailingstep*pipsize

ENDIF

IF newSL>0 AND close-newSL>=trailingstep*pipsize THEN

newSL = newSL+trailingstep*pipsize

ENDIF

ENDIF

IF SHORTONMARKET THEN

IF newSL=0 AND tradeprice(1)-close>=trailingstart*pipsize THEN

newSL = tradeprice(1)-trailingstep*pipsize

ENDIF

IF newSL>0 AND newSL-close>=trailingstep*pipsize THEN

newSL = newSL-trailingstep*pipsize

ENDIF

ENDIF

IF newSL>0 THEN

SELL AT newSL STOP

EXITSHORT AT newSL STOP

ENDIF

Credo di avere interpretato male la tua richiesta n. 1, puoi dettagliarla meglio?

Vuoi diminuire i lotti ad ogni perdita e quando arriva a 0 interrompoere la strategia?

Esatto , per la precisione ; ad ogni gain incremento di un lotto e ad ogni loss decremento di un lotto fino ad azzerarsi e uscire dalla strategia.

Grazie

Sostituisci le tre righe 17-18-19:

Lotti = LottiBase

SELL AT MARKET

EXITSHORT AT MARKET

con questa:

QUIT

Scusami, ho visto bene il codice del RSI e se ho capito entra a mercato al verificarsi della condizione:

IF MioRSI < (RSIentrata + (RSIentrata * RSIperc / 100)) AND Not OnMarket THEN

BUY 1 CONTRACT AT MARKET

ENDIF

Io per l’esattezza avrei voluta l’entrata alle condizioni RSI = 30 e RSI = 30 – %, quindi due condizioni, non so se è logico.

Grazie

30 è il valore dell’entrata

Quindi vuoi entrare a 30 ed uscire a 30 + N%? Non avevo capito bene il tuo primo post.

Va bene, eccolo:

ONCE RSIentrata = 30

ONCE RSIperc = 10 //10% in aggiunta (se metti -10 la toglie)

ONCE RSIuscita = RSIentrata + (RSIentrata * RSIperc / 100)

MioRSI = Rsi[14](close)

//

// entrata

IF MioRSI < RSIentrata AND Not OnMarket THEN

BUY 1 CONTRACT AT MARKET

ENDIF

//

// uscita

IF MioRSI >= RSIuscita AND OnMarket THEN

SELL AT MARKET

ENDIF

//

//graph MioRSI

//graph RSIentrata

//graph RSIuscita