Bonjour,

Je sais que les points pivots ont été abordés à de nombreuses reprises, j’ai lu notamment:

https://www.prorealcode.com/topic/point-pivot/page/3/

https://www.prorealcode.com/topic/point-pivot/

https://www.prorealcode.com/prorealtime-indicators/daily-weekly-monthly-pivot-points/

J’ai donc repris un code que j’ai simplifié et fait une stratégie test très simple:

// DAX 1 DAY

// PARAMETRES

DEFPARAM CUMULATEORDERS = FALSE

timeframe(1 day, updateonclose)

// POINTS PIVOTS

IF dayofweek <> 1 THEN

Ht = DHigh(1)

Bs = DLow(1)

C = DClose(1)

ENDIF

if dayofweek=5 then

Htfriday=Dhigh(0)

BsFriday=Dlow(0)

CFriday=Dclose(0)

endif

if dayofweek=1 then

Ht = Htfriday

Bs = BsFriday

C = CFriday

endif

Pivot = (Ht + Bs + C) / 3

// VARIABLES

ONCE nblot = 1

PivotDuJour = Pivot[1]

PivotVeille = Pivot

PivotJmoins2= Pivot[2]

timeframe(1 hour, updateonclose)

timeAchat = TIME >= 000000 AND TIME <= 010000

CA1 = dayofweek <> 0

CA2 = PivotVeille < PivotDuJour

CA3 = PivotJmoins2 > PivotVeille

IF timeAchat AND CA1 AND CA2 AND CA3 THEN

BUY nblot SHARES AT MARKET

SET TARGET pPROFIT 100

SET STOP pLOSS 50

ENDIF

timeframe(1 day, updateonclose)

GRAPH Pivot[0] coloured(0,0,255)

GRAPH Pivot[1] coloured(255,0,0)

GRAPH Pivot[2] coloured(100,100,50)

GRAPH Pivot[3] coloured(200,50,100)

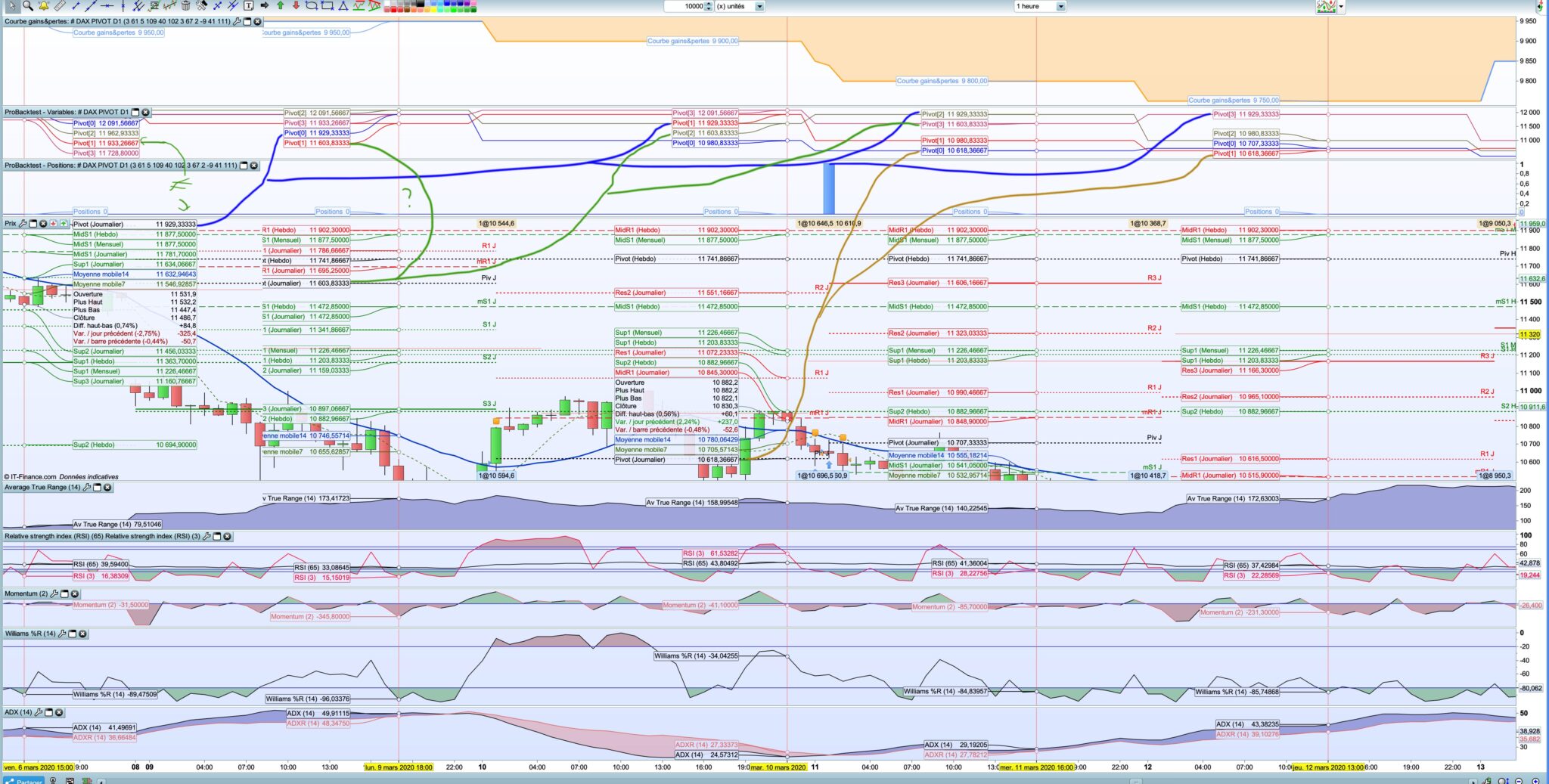

Alors c’est moi où Pivot[0] ne donne JAMAIS le pivot de jour ???

Et pourquoi les PIVOT[2] et PIVOT[3] donne des résultats qui se baladent ?

Il n’y a aucune cohérence dans les résultats… Je ne vois pas d’où peut venir le problème…

Et pour terminer, les points Pivots de PRT sont sous le format “Par défaut pour le marché Indices – DAX”.

Mais ça n’indique pas pourquoi le PIVOT[0] donne parfois le résultat du jour, et parfois celui de la veille…

Une idée ?

Mon objectif: Avoir une variable par ex Pivot[0] pour le PP du jour à partir de minuit, Pivot[1] pour celui de la veille, etc…

J’ai tenté une modif, je crois que m’approche, mais j’ai toujours le point pivot de la veille en lieu et place de celui du jour…

// POINTS PIVOTS

IF dayofweek <> 1 THEN

PivotDuJour = (DHigh(1) + DLow(1) + DClose(1)) / 3

PivotJmoins1 = (DHigh(2) + DLow(2) + DClose(2)) / 3

PivotJmoins2 = (DHigh(3) + DLow(3) + DClose(3)) / 3

ENDIF

if dayofweek=5 then

PPD5 = (DHigh(0) + DLow(0) + DClose(0)) / 3

PPD5M1 = (DHigh(1) + DLow(1) + DClose(1)) / 3

PPD5M2 = (DHigh(2) + DLow(2) + DClose(2)) / 3

endif

if dayofweek=1 then

PivotDuJour = PPD5

PivotJmoins1 = PPD5M1

PivotJmoins2 = PPD5M2

endif

GRAPH PivotDuJour coloured(0,0,255)

GRAPH PivotJmoins1 coloured(255,0,0)

GRAPH PivotJmoins2 coloured(100,100,50)

Essaie avec “OpenDayOfWeek” à la place.

Bonjour Nicolas,

J’ai tenté mais le calcul de PRT me donne toujours un résultat différent du graph…

Pourtant:

PivotDuJour = (DHigh(1) + DLow(1) + DClose(1)) / 3

Devrait bien me donner la même valeur que le point pivot de PRT ?

Suis-je le seul à avoir (remarqué) ce problème ?

As-tu des horaires de trading personnalisés pour cet instrument ? La plateforme utilise les vrais données du marché et pas celles affichées à l’écran pour calculer ce type d’indicateur.

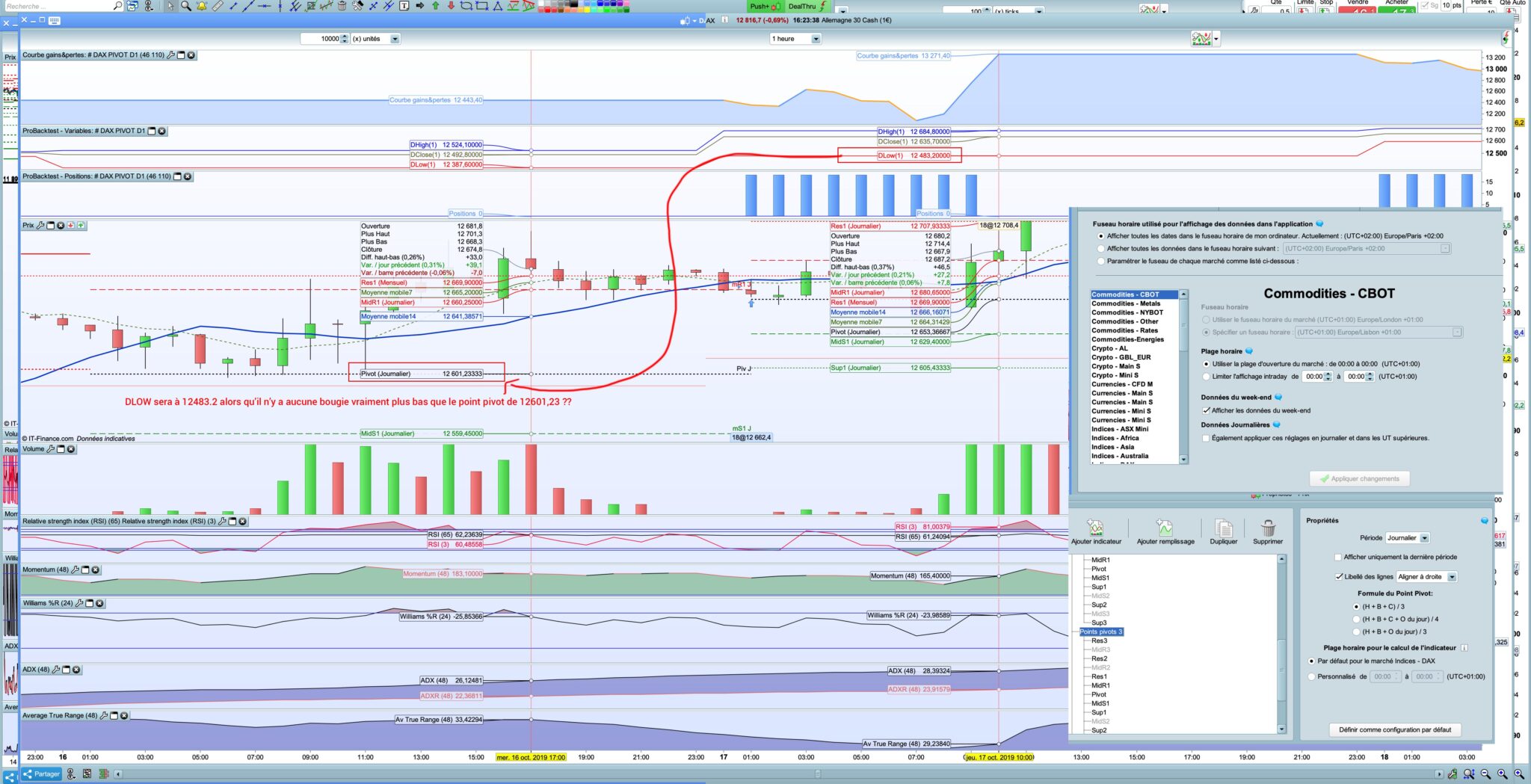

Non aucun horaire personnalisés cf capture jointe.

J’ai décidé de grapher Dhigh(1), Dlow(1) et Dclose(1) en pièce jointe.

J’ai regardé à de nombreux endroits. J’ai trouvé des fois où les résultats étaient correct (valeur graph / valeur de la veille).

Mais à de nombreuses reprises, par ex ou le Dclose est farfelue, ou le Dlow en ex ci-joint. La date est sur la capture d’écran.

Je me suis intérogé sur le moment du Dclose en 1H par ex, mais comme le Dlow déraille aussi…

Est-ce que ce problème peut être reproduit ? Et quelle solution ?

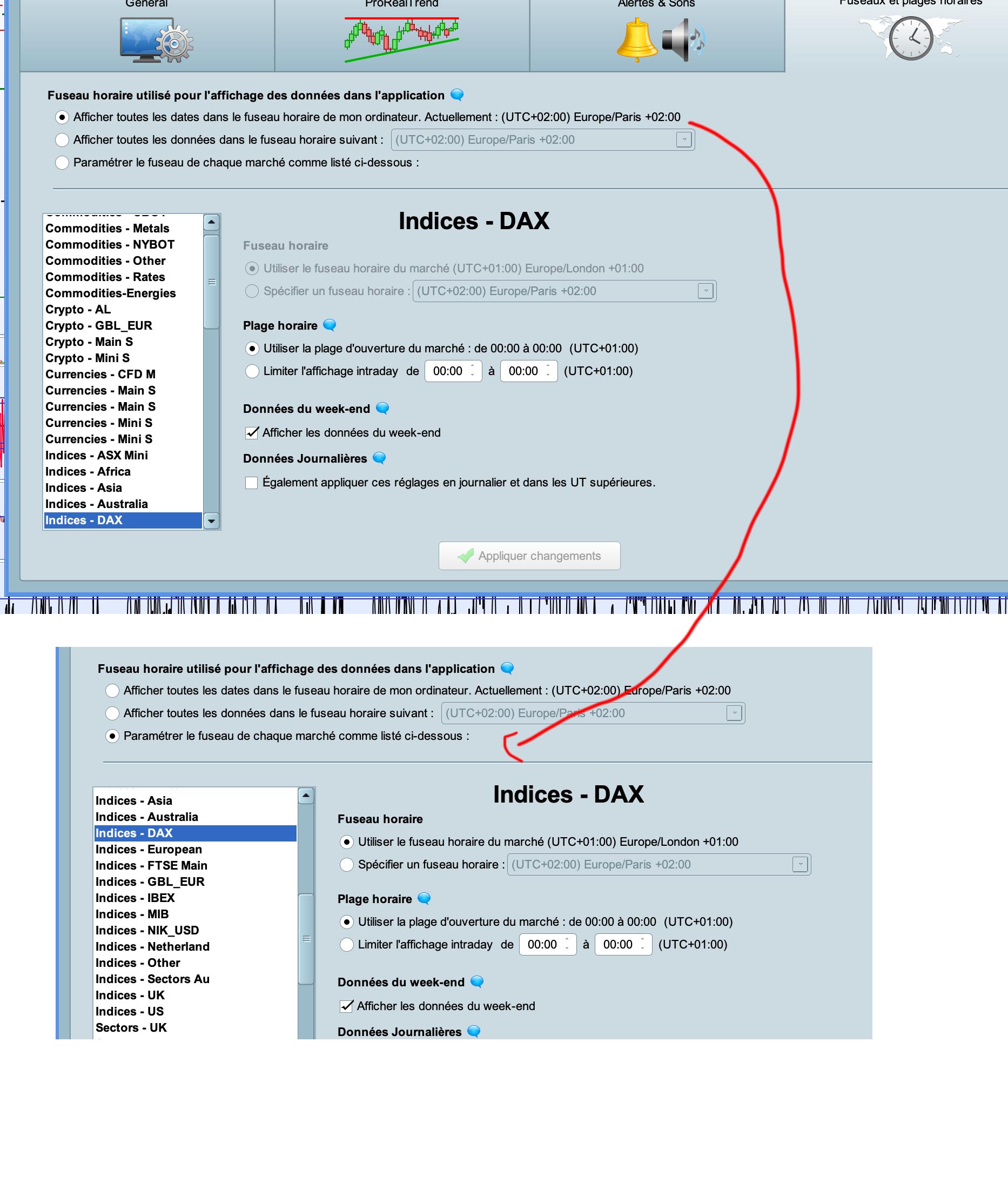

Pour connaître les horaires personnalisés du DAX, clic droit sur le graphique et choisir “horaires de trading personnalisés”. Dans ta copie d’écran tu montres les Commodities du Chicago Board, pas celles du DAX 😉

Outre les horaires, vérifier aussi le timezone pour que ce soit bien celui du marché et pas celui adapté à l’horloge de ton ordinateur.

Merci de ta réponse Nicolas.

Il est vrai que je ne maîtrise pas encore tout, loin de là 😉

Nouvelle capture d’écran. J’avais les paramètres du haut, et j’ai changé pour avoir les paramètres du bas. Par contre, les problèmes s’arrangent un peu…

J’ai bien les bons chiffres de la veille mais impossible d’avoir le point pivot du jour…!

// DAX 1 DAY

// PARAMETRES

DEFPARAM CUMULATEORDERS = FALSE

timeframe(1 day, updateonclose)

// POINTS PIVOTS

IF dayofweek <> 1 THEN

PivotDuJour = (DHigh(1) + DLow(1) + DClose(1)) / 3

PivotJmoins1 = (DHigh(2) + DLow(2) + DClose(2)) / 3

PivotJmoins2 = (DHigh(3) + DLow(3) + DClose(3)) / 3

ENDIF

if dayofweek=5 then

PPD5 = (DHigh(0) + DLow(0) + DClose(0)) / 3

PPD5M1 = (DHigh(1) + DLow(1) + DClose(1)) / 3

PPD5M2 = (DHigh(2) + DLow(2) + DClose(2)) / 3

endif

if dayofweek=1 then

PivotDuJour = PPD5

PivotJmoins1 = PPD5M1

PivotJmoins2 = PPD5M2

endif

ONCE nblot = 1

timeframe(1 hour, updateonclose)

timeAchat = TIME >= 000000 AND TIME <= 010000

CA1 = dayofweek <> 0

CA2 = PivotJmoins1 < PivotDuJour

CA3 = PivotJmoins2 > PivotJmoins1

IF timeAchat AND CA1 AND CA2 AND CA3 THEN

BUY nblot SHARES AT MARKET

SET TARGET pPROFIT Aprofit // 46

SET STOP pLOSS Astoploss // 110

ENDIF

timeframe(1 day, updateonclose)

GRAPH PivotDuJour coloured(0,0,255)

GRAPH PivotJmoins1 coloured(255,0,0)

GRAPH PivotJmoins2 coloured(100,100,50)

//GRAPH DHigh(1) coloured(0,0,255)

//GRAPH DLow(1) coloured(255,0,0)

//GRAPH DClose(1) coloured(100,100,50)

// Modifier quantite en fonction des gains

if strategyprofit <> strategyprofit[1] then

if positionperf(1) >= 0 then //si dernière position perdante

//nblot = nblot + 0.7 //alors on incrémente la quantité de perte

nblot = nblot + 0.5

else //si elle est positive

//nblot = 2.9 //alors le compte est remis à zéro

nblot = 1

endif

endif

Une nouvelle idée svp ?

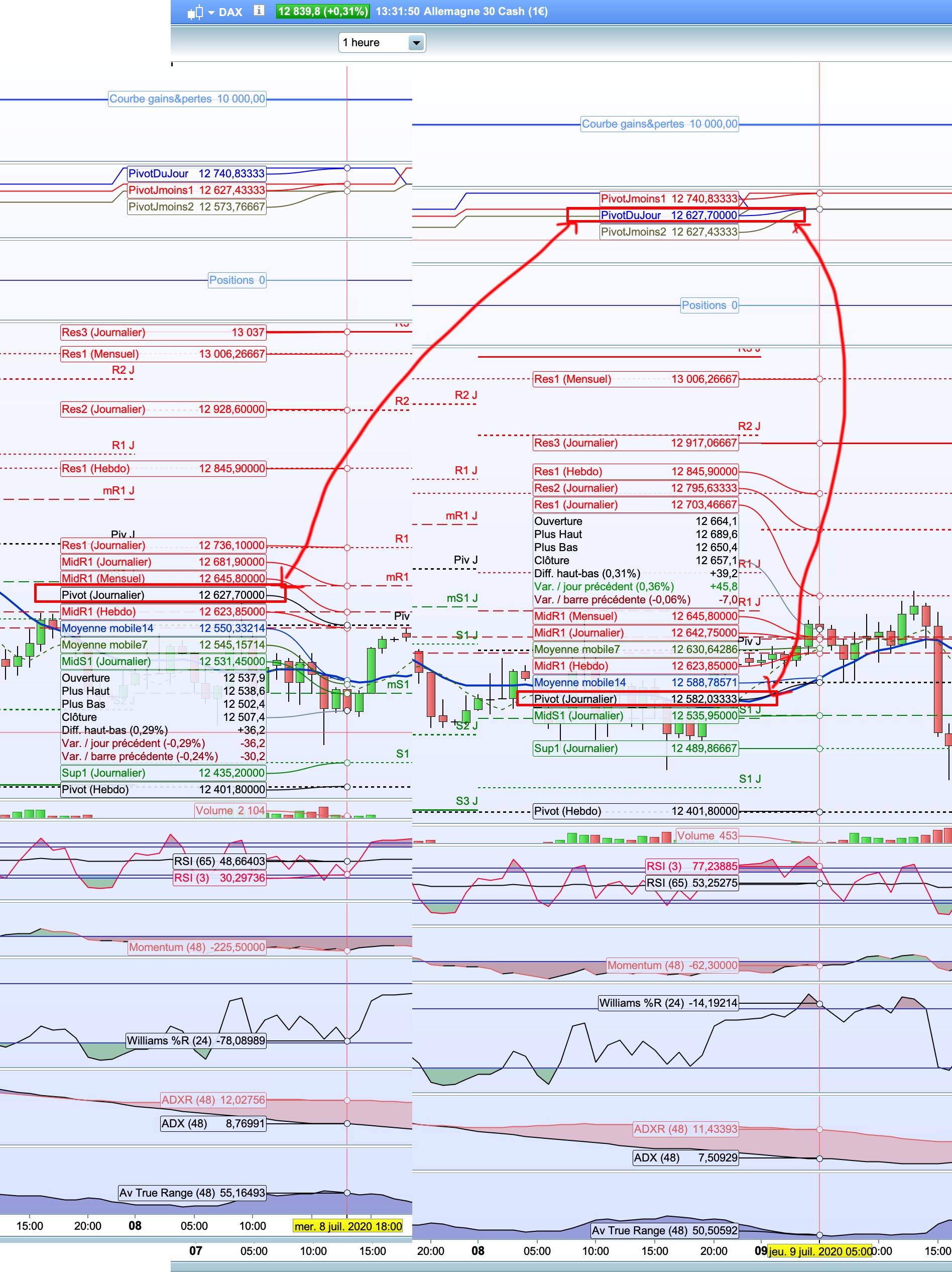

Je voudrais pouvoir travailler sur le point pivot du jour, dans l’exemple du 9 juillet 2020 à 5h00 je voudrais pouvoir récupérer le Pivot Journalier qui est de 12582.0333

Et ça: PivotDuJour = (DHigh(1) + DLow(1) + DClose(1)) / 3

Me donne le point pivot qui est calculé la veille par PRT soit 12627.70000

Il n’est pas utile de déclarer le TIMEFRAME daily pour obtenir des informations des constantes DOPEN, DCLOSE, etc.. Ces valeurs journalières sont accessibles dans n’importe quelle unité de temps.

Je pense que ton problème de décalage vient du fait que tu utilise “updateonclose”, mais comme je l’ai dit, inutile de déclarer un timeframe pour ces instructions.

Le TIMEFRAME c’était pour autre chose. J’ai résolu le problème:

GRAPH (DHigh(1) + DLow(1) + DClose(1)) / 3

Ca, contrairement à tous les codes que j’ai pu lire et tester, donne le résultat du pivot de la veille c’est à dire, vis à vis des infos de l’avant veille. Et enfin la solution (je resteste demain à tête reposée):

GRAPH (DHigh(0) + DLow(0) + DClose(0)) / 3 coloured(0,0,255)

Ca donne les bons résultats à savoir le plus haut (non pas de l’avant veille à cause du (1) …) du plus bas etc… du jour d’avant.

Et là tous mes résultats semble correct.

Nicolas, je te laisse me confirmer svp ?

Ca voudrais dire que même https://www.prorealcode.com/prorealtime-indicators/daily-weekly-monthly-pivot-points/ pose problème.

D’ailleurs je pense que https://www.prorealcode.com/topic/dhigh-dlow-dclose-dont-work-as-expected/ a rencontré un problème sans le comprendre.

Faux, pour moi tout est correct, voir mes copies d’écrans.

J’ai fait un indicateur, un GRAPH (DHigh(1) + DLow(1) + DClose(1)) / 3 , et appliqué l’indicateur de points pivots de la plateforme et tout est identique.

Vérifie à nouveau les horaires personnalisés (voir ci-joint aussi).

Code de l’indic:

return (DHigh(1) + DLow(1) + DClose(1)) / 3

Code de la stratégie :

a=0

if a=1 then

buy at market

endif

GRAPH (DHigh(1) + DLow(1) + DClose(1)) / 3

J’arrête là pour ce soir, il est tard, à demain.

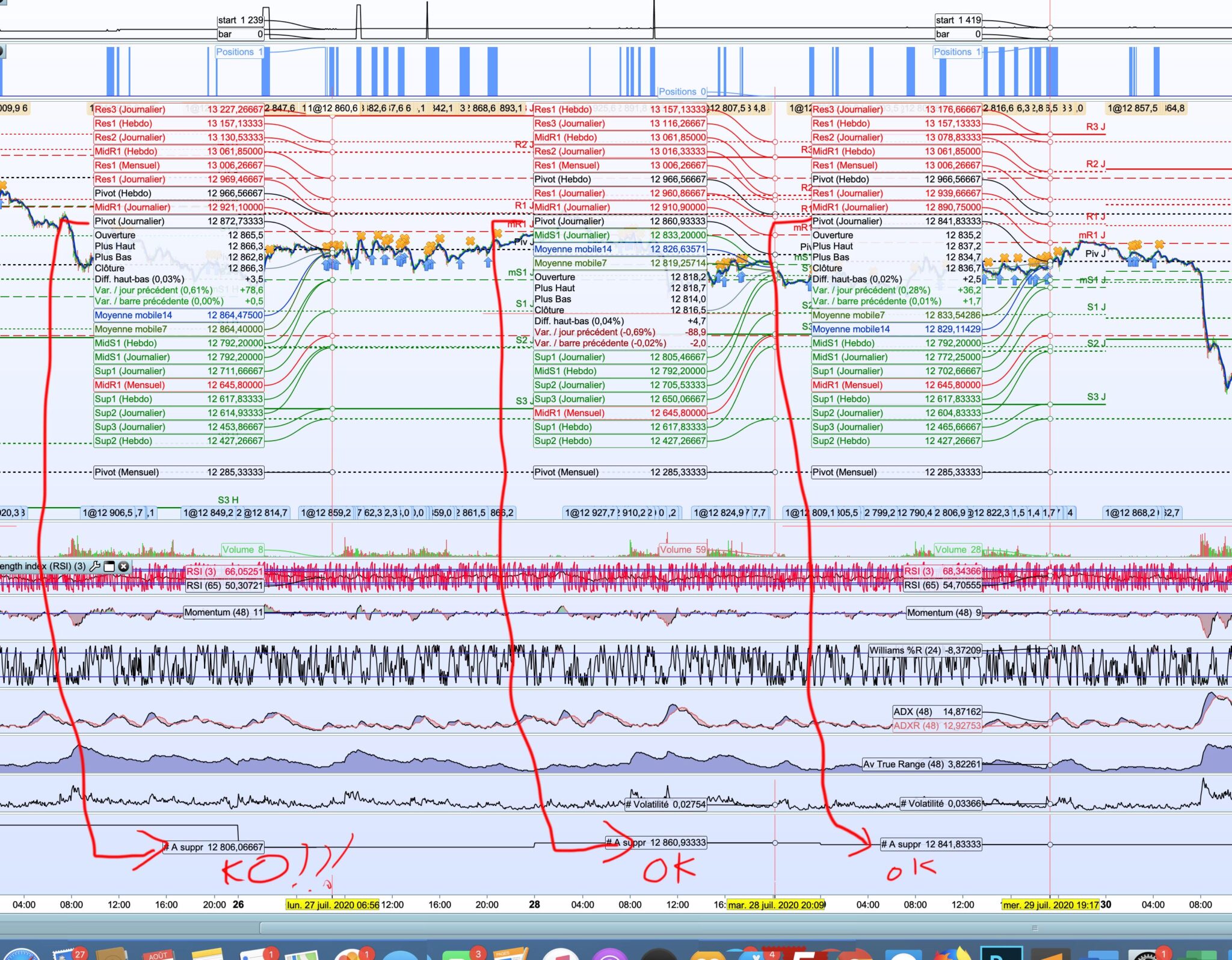

Moi aussi ça fonctionne pour le 29 juillet, cf capture d’écran.

MAIS ça ne fonctionne pas pour le mardi 28 juillet… cd aussi capture d’écran.

Je n’ai aucune valeur personnalisé, j’ai exactement comme toi (cf capture d’écran de mon précédent post).

Je comprends pas…

Bonjour Nicolas,

J’ai à nouveau retesté et j’obtiens toujours le même problème. J’ai cette fois utilisé ton indicateur:

return (DHigh(1) + DLow(1) + DClose(1)) / 3

Cet indicateur se nomme “A suppr” (pour que je pense à le virer 😉

NOTE:

Si on pouvait avoir des répertoires pour y mettre les indicateurs et les stratégies se serait top ! Ainsi les classements seraient plus facile 😉

DONC: Les PP sont corrects pour les 28 et 29 juillet, mais pas pour le 27 juillet de cette année… Alors que dans le test de mon précédent message, le 28 était correct !!!

Alors certes il n’y a “que” 70 d’écart dans mon dernier exemple et environ 60 dans le précédent… mais il ne devrait pas y avoir de décalage.

Et 70 points dans une stratégie c’est énorme 😉

As-tu une explication ? Car je bloque et je ne peux pas du tout avancer dans ma stratégie.

Je rappel que les horaires de trading ne sont pas différente des tiennes d’ailleurs, je n’aurais aucun point pivot de correct je pense.