Merci Nicolas, mais c’est bien le problème. PRT renvoi des données pour le dimanche alors qu’il n’y en a théoriquement pas !

Il y a bien un bug je pense à cause des fuseau horaire ou quelque chose comme ça, en tout cas au moment du changement de journée le lundi.

Concernant l’intégration directement j’ai essayé en codant en mode simplifié en récupérant le Pivot issu du code embarqué par PRT, qui donne la même erreur.

Doctrading avait soulevé le problème lors du passage du vendredi au lundi, car lui aussi a essayé dans un autre post de résoudre le problème mais je ne sais pas s’il a trouvé une solution.

Voilà ce qu’on m’a rapporté, écrit dans la documentation au sujet des données du week-end : (page 32 du manuel).

Notes concernant les données du week-end :

Certains des marchés cotant 24h/24h proposent l’option « Utiliser les cotations intraday pour construire les chandeliers journaliers ». Cette option n’est pas prise en compte par le ProBacktest, qui n’utilise que les chandeliers journaliers basés sur les horaires standard de marchés.

Certains marchés incluent des données du week-end (comme le Forex). Pour ces marchés, il est possible de cocher un boite permettant de cacher les données du week-end dans les graphiques, via le menu « Options/Fuseaux et plages horaires des graphiques intraday ». Les données du week-end sont toujours prises en compte pour les backtests. Concernant le Forex, les données du dimanche sont inclues dans le

chandelier journalier du lundi, également en raison des backtests (il n’existe pas de chandelier journalier pour le dimanche).

Le backtest lui prend tout le temps les données du week-end.

Si PRT renvoi des données du Dimanche, c’est parce que dans le timezone du flux, on a bien des données le dimanche qui créé un chandelier journalier chez eux (PRT) , donc forcément si tu demandes les derniers chandeliers daily clôturé le lundi , on te donne ceux du dimanche.

Bonjour Nicolas,

Merci beaucoup pour ton retour.

Cela me surprend quand même pour deux raisons, et mériterait un correctif.

Sauf erreur, chez IG le DAX au comptant ne cote pas le week-end, donc je ne vois pas quelles données du dimanche peuvent remonter (il s’agit comme évoqué plus haut de la première heure de cotation du lundi qui est assimilée à un dimanche) …

D’autre par les pivots affichés par PRT sont bons le lundi, mais quand tu t’en sers dans un système, ça importe la formule du point pivot dans le code, qui se calcule donc de manière erronée.

Bonjour Nicolas,

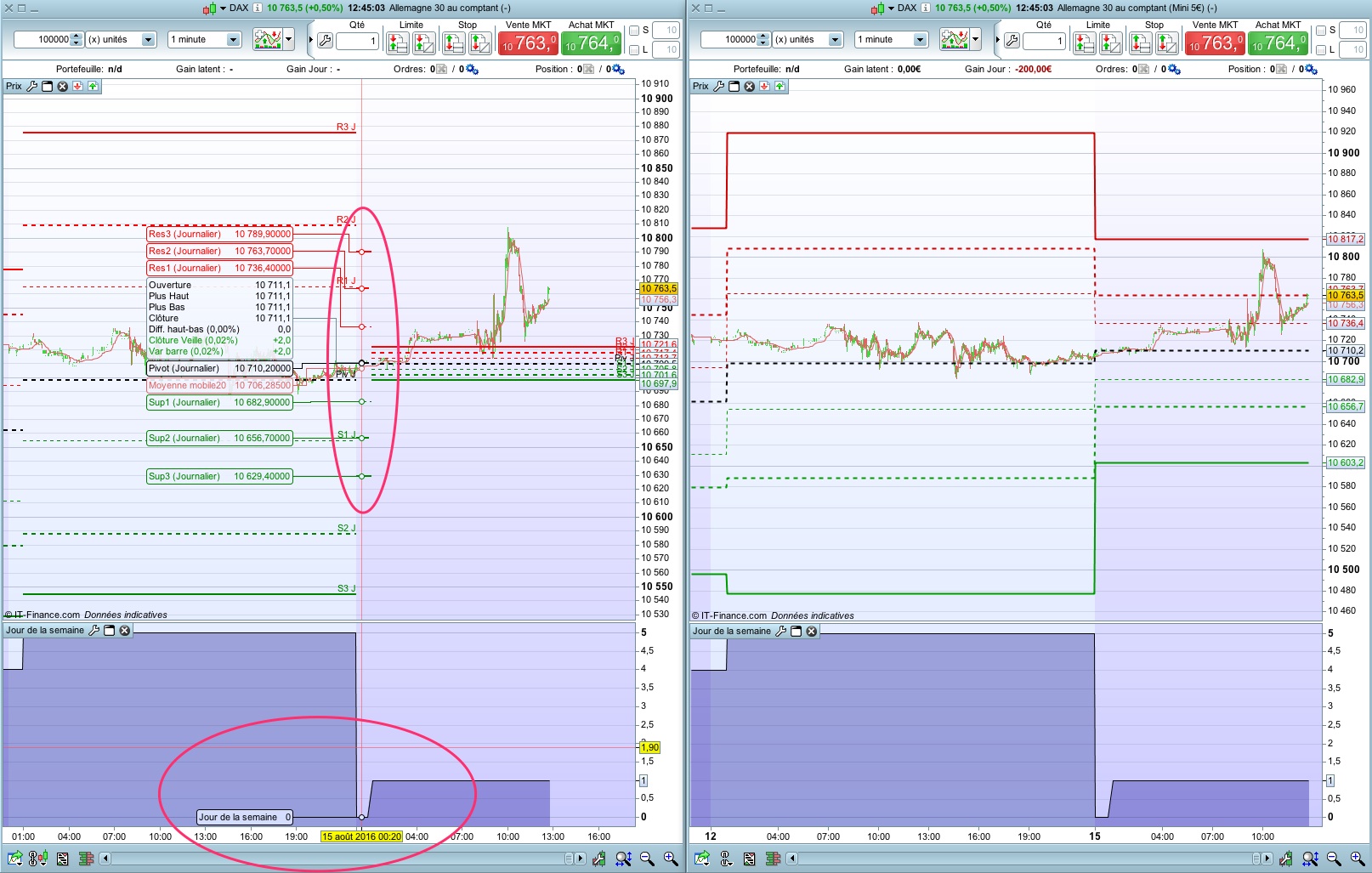

Voici ce que j’ai trouvé pour contourner ce qui pour moi est une aberration que PRT devrait corriger. D’ailleurs, les pivots “officiels” PRT affichés corrigent la situation.

En cochant afficher les données du week-end, on voit bien (cf copie écran en PJ cadre de gauche) que pendant une heure PRT considère des données du dimanche puisque dayofweek renvoi la valeur 0 (pour rappel le CFD DAX IG ne cote pas le WE). On voit aussi que PRT affiche des pivots le dimanche calculés sur ces bases DHigh, DLow et Dclose du vendredi pendant seulement 1 heure, puis recalcule des pivots erronées suivant les données DHigh, DLow et DClose de ce “faux” dimanche.

Je contourne donc le problème en ne demandant pas le recalcul des PP le lundi avec le code suivant (voir copie écran cadre de droite) :

IF dayofweek <> 1 THEN

Ht = DHigh(1)

Bs = DLow(1)

C = DClose(1)

ENDIF

Pivot = (Ht + Bs + C) / 3

Res3 = Pivot + ((Ht - Bs)*2)

Res2 = Pivot + Ht - Bs

Res1 = (2 * Pivot) - Bs

Sup1 = (2 * Pivot) - Ht

Sup2 = Pivot - (Ht - Bs)

Sup3 = Pivot - ((Ht - Bs)*2)

Qu’en penses-tu ?

Je trouve quand même que c’est du bricolage, et je ne sais pas si tu travailles pour PRT mais il faudrait faire remonter l’info car c’est très difficile d’utiliser les pivots dans ProOrder.

Merci en tout cas pour ton aide précieuse !

Je suis actuellement en vacances et je n’ai pas accès à toutes mes boîtes emails, donc je ne pourrai pas investiguer plus dans l’immédiat. Non je ne travaille pas pour PRT 🙂 mais au fil des ans je me suis fait des contacts, donc je peux obtenir des infos par ci par là 🙂

Ok, et bien je te remercie d’autant plus et te souhaite de bonnes vacances.

On regardera ca à ton retour.

++

Bonjour,

Perso je ne suis pas fan des pivots, je prends juste la conversation en route, je n’ai pas de code tout prêt déjà testé-vérifié-contrevérifié-sansbug, mais si on veut s’en servir sans avoir à sacrifier le lundi dans le calcul à cause du problème du dimanche, et ce en utilisant un code qui marcherait quand même sur un autre sous-jacent dont le problème du dimanche n’aurait pas lieu, pour toute ut inférieure au jour, alors en partant de ton code AstonAddict et en poussant d’un cran de plus ton intention juste de faire intervenir dayofweek dans le code, on pourrait avec un dayofweek=5 stocker les données du vendredi nécessaires au calcul du lundi, et ne les faire intervenir que quand dayofweek=1. Logiquement, ça “devrait” te permettre d’avoir ton lundi, que PRT change ou pas l’histoire des données du dimanche, à tester…

IF dayofweek <> 1 THEN

Ht = DHigh(1)

Bs = DLow(1)

C = DClose(1)

ENDIF

if dayofweek=5 then

Htfriday=Dhigh(0)

BsFriday=Dlow(0)

CFriday=Dclose(0)

endif

if dayofweek=1 then

Ht = Htfriday

Bs = BsFriday

C = CFriday

endif

Pivot = (Ht + Bs + C) / 3

Res3 = Pivot + ((Ht - Bs)*2)

Res2 = Pivot + Ht - Bs

Res1 = (2 * Pivot) - Bs

Sup1 = (2 * Pivot) - Ht

Sup2 = Pivot - (Ht - Bs)

Sup3 = Pivot - ((Ht - Bs)*2)

Désolé, ça n’est pas apparu en format “PRT code” plus agréable à lire. J’ai pourtant utilisé le bouton “Insert PRT code” et copié-collé dedans, je ne sais pas trop ce qu’il s’est passé. Mais bon, même si j’ai mal inséré le code dans le message, je l’ai relu et il ne manque pas de caractères donc il n’a pas été altéré dans la manip. Je retente:

IF dayofweek <> 1 THEN

Ht = DHigh(1)

Bs = DLow(1)

C = DClose(1)

ENDIF

if dayofweek=5 then

Htfriday=Dhigh(0)

BsFriday=Dlow(0)

CFriday=Dclose(0)

endif

if dayofweek=1 then

Ht = Htfriday

Bs = BsFriday

C = CFriday

endif

Pivot = (Ht + Bs + C) / 3

Res3 = Pivot + ((Ht - Bs)*2)

Res2 = Pivot + Ht - Bs

Res1 = (2 * Pivot) - Bs

Sup1 = (2 * Pivot) - Ht

Sup2 = Pivot - (Ht - Bs)

Sup3 = Pivot - ((Ht - Bs)*2)

Exact, ca marche !

Pour tout dire j’avais eu l’idée mais j’ai du mal encore avec la programmation, et PRT ne voulait pas me prendre DClose tout seul (alors que Close sans chiffre entre parenthèse fonctionne) et j’ai pas pensé à mettre DClose(0) 😉

Merci

Je suis certain qu’il y a des choses à faire avec les PP en trading auto Noobywan 😉

// Définition des paramètres du code

DEFPARAM CumulateOrders = False // Cumul des positions désactivé

DEFPARAM Flatbefore = 090000

DEFPARAM FlatAfter = 173500

myPointPivotRaph, myRes1Raph, ignored, ignored,ignored,ignored,ignored = CALL "Points Pivots Raph"

//Condition Achat et Vente

IF TIME = 090000 AND close > myPointPivotRaph AND close < myRes1Raph THEN

BUY 1 CONTRACT AT MARKET

ELSE

SELL AT MyRes1Raph LIMIT

ENDIF

PS : y’a pas de SL ect …, je sais, c’est juste pour le fun 😉

ça parait toujours simple quant on lit le code finit.. félicitation pour votre travail messieurs.

@Aston, je suis clairement de ton avis au sujet des PP, à l’heure de l’automatisation des trades, les traders semblent se servir des PP pour cartographier une valeur et donner un repère redondant à leurs algos.

Pas de souci, que je ne sois pas fan ne signifie pas qu’il n’y a rien à faire avec, c’était juste une façon d’introduire le fait que je n’avais rien de fait-maison là-dessus et que j’allais me baser sur le dernier code lu dans la file pour y apporter une suggestion de modif qui devrait donner les lundi à ceux qui le veulent. Mais comme ce qui m’intéresse prioritairement c’est de capturer soit des départs d’impulsion dans le sens desquelles je peux accumuler à chaque faiblesse mineure des dites impulsion tout en préservant un temps d’expo optimal (c’est-à-dire pas forcément petit, mais minimal pour capturer le “gros” de l’impulsion, pas les bords), soit des reverses précis sans tenir compte du temps d’expo pour y mettre une mise initiale qui permette un money management confortable, dans les 2 cas avec l’exigence forte d’un drawdown minimal, c’est en ce sens que je ne suis pas fan des pivots qui ne m’aident pas pour ces buts-là. En aucun cas je ne cherche à décourager quiconque de chercher et/ou les stratégies qui leur conviennent avec des pivots. Bref, je faisais que passer sur cette file, ayant lu la fin et ayant eu un truc à proposer pour le calcul du lundi, rien de plus, pas de critique de ma part, mes excuses si je me suis mal exprimé…

Noobywan, je ne vois pas ce qui te fais penser qu’il y avait un souci, en tout cas il n’y en a aucun !

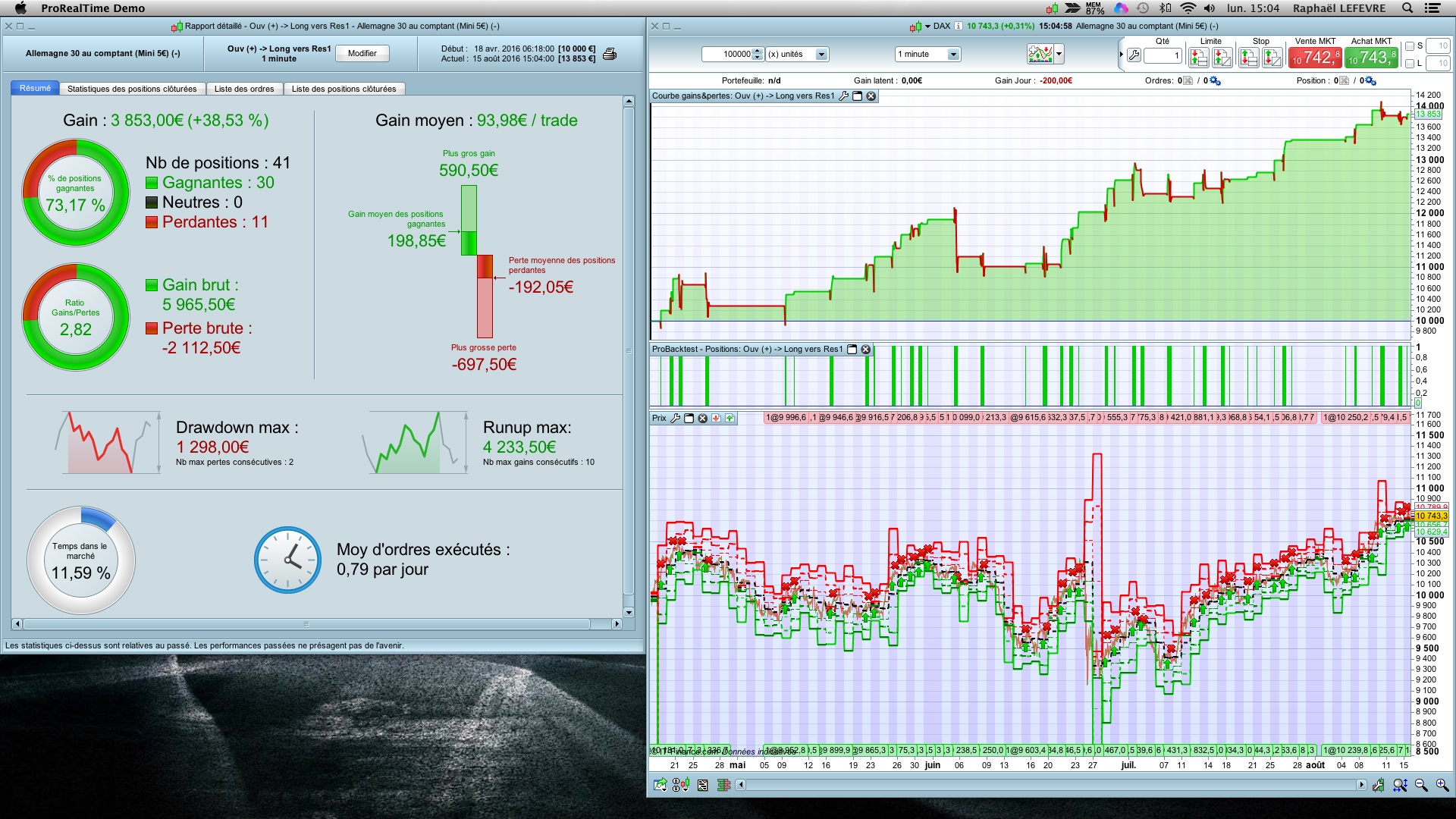

Au contraire, je te renouvelle mes remerciements pour ton aide. J’ai juste posté une copie de mon système test car la courbe de profit était amusante sur cette période.

Bonjour Nicolas, je confirme tes propos, j’ai fait l’essai de calcul du pivot journalier avec ta formule dans un algo en TF 5 mn.

En ajoutant un graph dans le pgm le tracé correspond au pivot généré par l’indicateur de proorder sur le graphique des prix, mais je constate des différences de valeurs le Lundi (voir image jointe), sans doute dues au WE ?

J’ai essayé l’indicateur de Marc (doctrading), qui fonctionne très bien, mais je constate qu’il “saute” les valeurs du WE. Comme je fait les test sur le WTI, la cotation continue les WE comme on peut le constater sur le graph.

Alors que faut-il faire ? sinon être prudent sur les valeurs du pivot les Lundi… ?

Je salue au passage les membres du forum qui ont le courage (ou la passion !) d’être actifs en ces périodes de vacances..

JPierre

je reviens sur mon post, avec mes excuses car je répondais à un autre postt et je me suis retrouvé sur celui-là sans l’avoir lu !!

Donc çà change tout et en plus j’ai revérifié le graph du WTI, je me suis planté , il n’y a pas de valeur le WE 🙁

Etant utilisateur un peu novice sur ce forum je fais amende honorable, mais je voudrais quand même avoir une réponse à ma question : pourquoi la formule de calcul de Nicolas donne des valeurs différentes de l’indicateur PRT le Lundi et que faut-il faire ?

JPierre