Voilà, je pense que tout y est, à vérifier.

DEFPARAM CumulateOrders = False // Cumul des positions désactivé

DEFPARAM FLATBEFORE = 090000

DEFPARAM FLATAFTER = 113000

daysForbiddenEntry = OpenDayOfWeek = 6 OR OpenDayOfWeek = 0

if intradaybarindex=0 then

startbar=barindex

//xgain=0

endif

if time<=113000 then

xgain=summation[max(1,barindex-startbar)](strategyprofit>strategyprofit[1])

xperte=summation[max(1,barindex-startbar)](strategyprofit<strategyprofit[1])

c3 = xgain<2 and xperte=0 //condition c3 le matin, aucun order après perte ou 1 gain accepté

else

c3 = 1 //toujours vrai après 11h30 si jamais on supprime le FLATAFTER

endif

// Conditions pour ouvrir une position acheteuse

buyc = CALL "scalper achat"

sellc = CALL "scalper vente"

c1 = (buyc >= 1)

c2 = (sellc >= 1)

// ACHAT

IF not longonmarket and c1 and c3 AND not daysForbiddenEntry THEN

BUY 2 CONTRACT AT MARKET

buysl = low[3] //enregistre le sl pour order achat

sell at buysl stop //place le sl sur la première bougie

ENDIF

IF c2 THEN

SELL AT MARKET

ENDIF

// VENTE

IF not shortonmarket and c2 and c3 AND not daysForbiddenEntry THEN

SELLSHORT 2 CONTRACT AT MARKET

sellsl = high[3]

exitshort at sellsl stop

ENDIF

iF c1 THEN

EXITSHORT AT MARKET

ENDIF

//stop loss (place les SL en continue tant qu'on est au marché)

if longonmarket then

sell at buysl stop

endif

if shortonmarket then

exitshort at sellsl stop

endif

//graphonprice buysl

//graphonprice sellsl coloured(255,0,0)

//graph xgain

//graph startbar

//graph max(1,barindex-startbar)

//graph strategyprofit>strategyprofit[1]

//graph time

Merci. Je viens de faire un backtest avec un ratio gains/pertes de 1,8 % relativement bon, mais les positions perdantes sont supérieures au position gagnantes. Je regarde dans l’après-midi cela en détail et te teins au courant. Merci.

Bonjour Nicolas. Voilà je viens d’en finir. Ma stratégie est basée sur une tendance que le Dax tente d’établir à partir de 9h. Sachant que les indices en Europe attendent presque tout le temps l’ouverture de Wall Street ils se mettent souvent en range à partir de 11h30 environ. J’ai choisi le Dax parce qu’il est la marché maître en Europe et le plus représentatif de la santé de l’économie dans la zone Euro.

J’ai remarqué que ce n’est qu’à partir de 9h la tendance s’établit ( si toute fois ) mais cela personne ne peux le savoir bien sûr . Dans le backtest certain signaux ont été enclenchés déjà à l’ouverture de la bougie de 9h, ce que je ne souhaite pas. J’ai aussi remarqué que les positions enclenchées après 11h était inutiles.

Je souhaiterai modifier le code en insérant des conditions supplémentaires qui intégreraient un meilleur money management en plus des conditions nommées ci-dessus.

Les voici justement : * ne prendre en considération comme 1ère bougie du signal de la série de 3 ( hausse où baisse ) celle de 9h et pas avant donc.

* ne plus ouvrir de position après 11h

* la 1ère position doit être initiée avant 10h15 ( cela permettra encore à la tendance de s’établir )

* si la première position a été gagnante au-delà des 1 % de mon capital ( que je veux modifier ) alors je veux rester flat

* si la première position a au contraire été perdante au-delà de ces 1 % alors là aussi je rester flat.

Avec ces modifications j’aurais éliminées plusieurs positions perdantes et améliorer le ratio gains/pertes et le ratio positions gagnantesµ/perdantes. Mais aussi mieux intégrer le money management.

D’avance merci pour ton aide qui m’a déjà été précieuse. Denis

Voilà dans les grandes lignes ce que ça peut donner. Je pense que tout y est. Bon courage.

DEFPARAM CumulateOrders = False // Cumul des positions désactivé

DEFPARAM FLATBEFORE = 091500

DEFPARAM FLATAFTER = 110000

capital = 1000 //capital au lancement

GainPerteMax = 1 //perte/gain max en %

timecondition = time>=091500 and time<110000

daysForbiddenEntry = OpenDayOfWeek = 6 OR OpenDayOfWeek = 0

if intradaybarindex=0 then

startbar=barindex

ordercount=0

startbalance=capital+strategyprofit

endif

firstpos=time<=101500 or ordercount>0

if time<=110000 then

xgain=summation[max(1,barindex-startbar)](strategyprofit>strategyprofit[1])

xperte=summation[max(1,barindex-startbar)](strategyprofit<strategyprofit[1])

c3 = xgain<2 and xperte=0 //condition c3 le matin, aucun order après perte ou 1 gain accepté

else

c3 = 0 //aucune position après 110000

endif

todaypnl = ((capital+strategyprofit)/startbalance-1)*100

todaystop = (todaypnl<=gainpertemax/100 or todaypnl>=gainpertemax/100) and todaypnl<>0

// Conditions pour ouvrir une position acheteuse

buyc = CALL "scalper achat"

sellc = CALL "scalper vente"

c1 = (buyc >= 1)

c2 = (sellc >= 1)

// ACHAT

IF timecondition and not longonmarket and c1 and c3 and firstpos and not daysForbiddenEntry THEN

//exitshort at market

floatingprofit = (((close-positionprice)*pointvalue)*countofposition)/pipsize //actual trade gains

todaypnl = ((capital+strategyprofit+floatingprofit)/startbalance-1)*100

todaystop = (todaypnl<=gainpertemax/100 or todaypnl>=gainpertemax/100) and todaypnl<>0

if not todaystop then

BUY 2 CONTRACT AT MARKET

endif

buysl = low[3] //enregistre le sl pour order achat

sell at buysl stop //place le sl sur la première bougie

ordercount=ordercount+1

endif

IF c2 THEN

SELL AT MARKET

ENDIF

// VENTE

IF timecondition and not shortonmarket and c2 and c3 and firstpos and not daysForbiddenEntry and not todaystop THEN

floatingprofit = (((close-positionprice)*pointvalue)*countofposition)/pipsize //actual trade gains

todaypnl = ((capital+strategyprofit+floatingprofit)/startbalance-1)*100

todaystop = (todaypnl<=-gainpertemax/100 or todaypnl>=gainpertemax/100) and todaypnl<>0

if not todaystop then

SELLSHORT 2 CONTRACT AT MARKET

endif

sellsl = high[3]

exitshort at sellsl stop

ordercount=ordercount+1

endif

iF c1 THEN

EXITSHORT AT MARKET

ENDIF

//stop loss (place les SL en continue tant qu'on est au marché)

if longonmarket then

sell at buysl stop

endif

if shortonmarket then

exitshort at sellsl stop

endif

//graph todaystop

//graph todaypnl

//graph ordercount

//graph firstpos

//graphonprice buysl

//graphonprice sellsl coloured(255,0,0)

//graph xgain

//graph startbar

//graph max(1,barindex-startbar)

//graph strategyprofit>strategyprofit[1]

//graph time

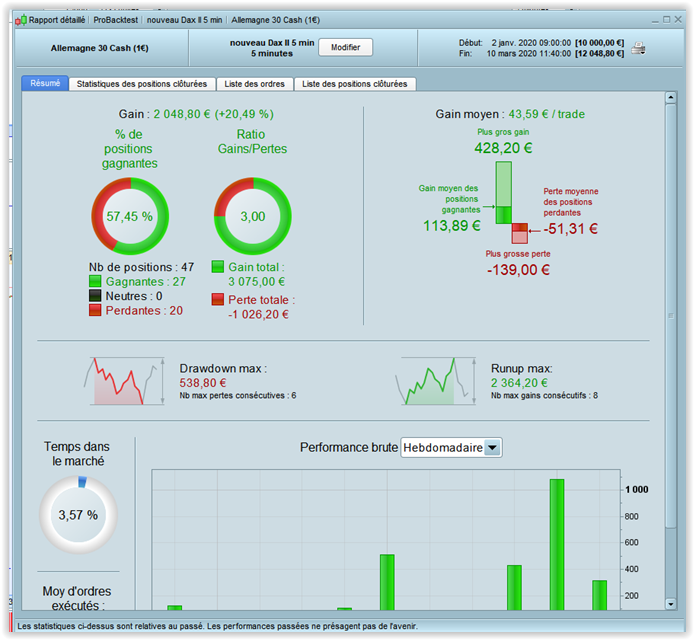

Travail de professionnel Nicolas, un très grand merci. Le ratio gains/pertes est passé de 1,8 % à 3 % et le ratio positions gagnantes/perdantes est passé de 44 % à 57 %. Je vais le laisser tourner en démo et en même temps regarder ce que je pourrais encore améliorer.

Le capital est passé de 10 000 € ( base ) à 12048 € du 01.01 à aujourd’hui avec un levier de 2,6 environ lorsque le Dax était à ses plus hauts, à 2 environ depuis la chute dû à la crise du coronavirus. Il est vrai que les gains les plus importants ont été réalisés depuis le début de la crise. Le marché étant avant cela plutôt dans un range. A voir.

Merci et bonne fin d’après midi. Denis.

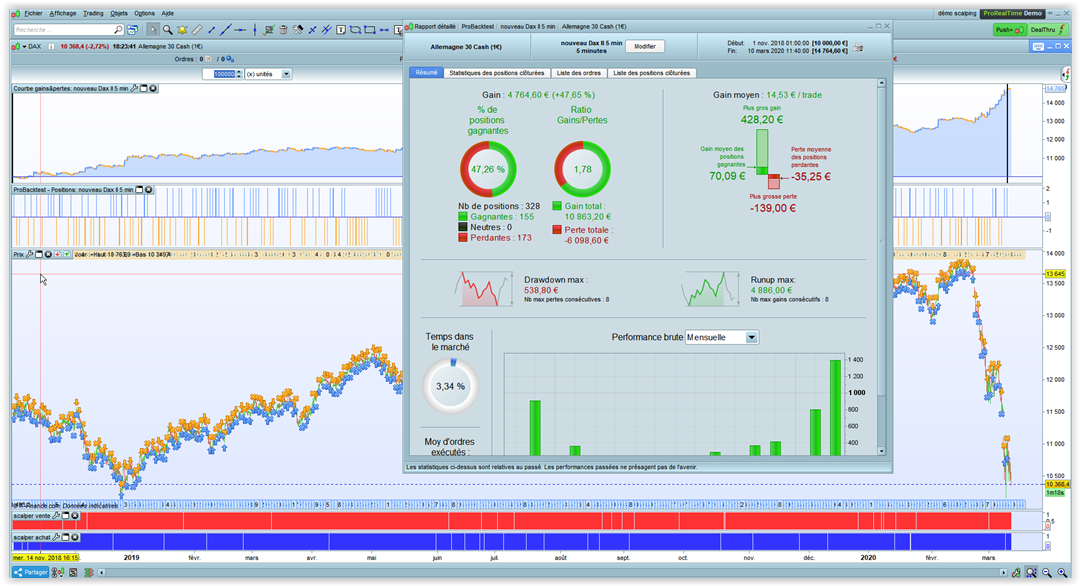

Nouveau backtest de puis le 01/11/2018 ( vue 100 000 unités ) le ratio gains/pertes est de 1,78 % et le ratio positions gagnantes/perdantes de 47,26 %. Intéressant aussi.

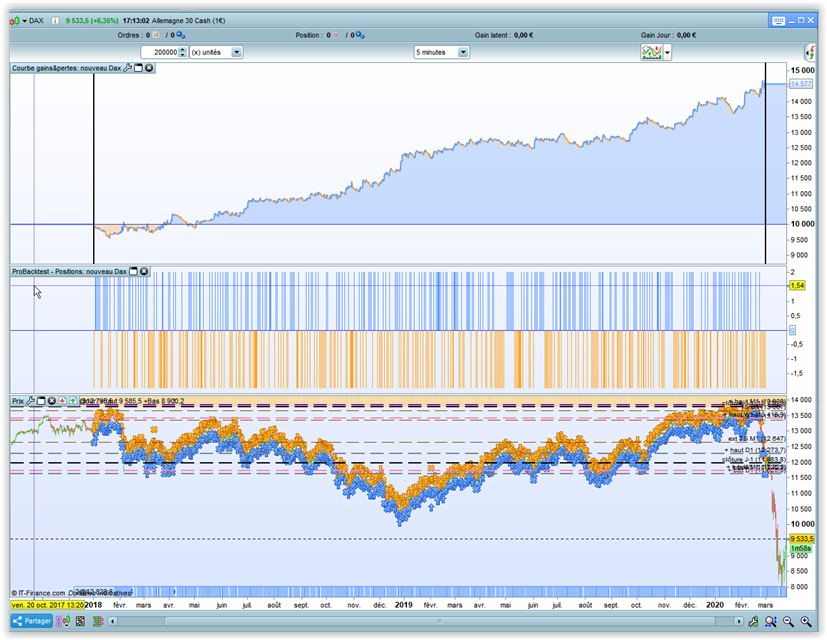

le screen du nouveau code depuis le début d’année

Bonjour dzim0050,

Est il possible de poster le fichier du code ainsi que le code de l’indicateur ?

Merci

Bonsoir Bartholomeo. Ci joint le fichier

Bonjour DZIM0050,

Le fichier ITF n’est plus valide il est possible de le publier de nouveau merci ? Avez vous essayer de l’automatiser ?

Cordialement

Florian

Bonjour Florian. Je ne préfère pas automatiser la stratégie en ce moment avec la volatilité et les spreads trop larges. De plus je viens de terminer la lecture de toutes les positions exécutées par le système en backtest et bien celles perdantes afin de comprendre ce qui pourrait être améliorer afin d’augmenter les ration positions gagnantes/perdantes encore trop bas. Les gains les plus conséquents ont été ceux réalisés juste avant le déclenchement de la chute vertigineuse.

Ci-joint le backtest depuis le 01/01/2018 jusqu’au 28/02/2020

Effectivement ça demande à être optimisé Si tu veux partager je peux peut être le compléter par une enveloppe de Scalping DAX qui colle sur ce TF, et éventuellement un jeux de scalping complémentaire pour éviter les faux signaux.

A+

Flo

Je veux bien, mais comment.. Est-tu programmateur ?

Oui enfin à mon petit niveau mais j’ai déjà des choses interessante de réalisé.

Après il va falloir harmoniser tout ça