Expert Services

No recent search

trasformare un indicatore Ninja in codice per PRT

- Forums

- Forum ProRealTime Italiano

- ProBuilder: Indicatori & Strumenti Personalizzati

- trasformare un indicatore Ninja in codice per PRT

-

AuthorPosts

-

Buongiorno , volevo chiedere se è possibile , mi sembra di si , trasformare un indicatore Ninja in codice per PRT , ho il testo scritto di quell’indicatore che se mi vievne dato consenso io lo presenterò

Grazie

Sì, è possibile, per favore aggiungi screenshot e codice (se non protetto da copyright) nel tuo prossimo post e darò un’occhiata.

#region Using declarations using System; using System.ComponentModel; using System.ComponentModel.DataAnnotations; using System.Windows.Media; using System.Xml.Serialization; using NinjaTrader.Gui; using NinjaTrader.Gui.Chart; using NinjaTrader.Data; #endregion //This namespace holds Indicators in this folder and is required. Do not change it. namespace NinjaTrader.NinjaScript.Indicators.Sim22 { /// <summary> /// Based on Gomi's GOM delta. /// Zondor 'unGom' Bid-Ask conversion to NT8 with Tick Replay. /// Sim22 addition of various other GOM formulae, commitment of traders calculations, heiken ashi, Ema, code tidying and extra features. NT8b12 Aug 2016. /// </summary> public class Sim22_DeltaV3 : Indicator { private Sim22.Gapless.Sim22_EmaGaplessV2 emaGapless; private Series<int> deltaColorSeries; private NinjaTrader.NinjaScript.AddOns.Sim22_DeltaUtilities deltaUtilities = new NinjaTrader.NinjaScript.AddOns.Sim22_DeltaUtilities(); private Series<double> deltaOpenSeries; private Series<double> deltaCloseSeries; private Series<double> deltaHighSeries; private Series<double> deltaLowSeries; private double currentDeltaD = 0d; private double barDeltaD = 0d; private double highCotD = 0d; private double lowCotD = 0d; private string filterStr = string.Empty; private string cotStr = string.Empty; private string haStr = string.Empty; private double deltaOpen; private double deltaHigh; private double deltaLow; private double deltaClose; //Experimental HA private NinjaTrader.NinjaScript.AddOns.Sim22_HaUtilities heikenAshiUtilities = new NinjaTrader.NinjaScript.AddOns.Sim22_HaUtilities(); private NinjaTrader.NinjaScript.AddOns.Sim22_HaUtilities.HeikenAshiValues heikenAshiValues; private NinjaTrader.NinjaScript.AddOns.Sim22_HaUtilities.OhlcValues ohlcValues; private Series<NinjaTrader.NinjaScript.AddOns.Sim22_HaUtilities.HeikenAshiValues> heikenAshiSeries; private Series<NinjaTrader.NinjaScript.AddOns.Sim22_HaUtilities.OhlcValues> ohlcSeries; protected override void OnStateChange() { if (State == State.SetDefaults) { Description = @"Delta. Gomi, Zondor, Sim22"; Name = "Sim22_DeltaV3"; Calculate = Calculate.OnEachTick; MaximumBarsLookBack = MaximumBarsLookBack.Infinite; IsOverlay = false; DisplayInDataBox = true; DrawOnPricePanel = true; DrawHorizontalGridLines = false; DrawVerticalGridLines = false; PaintPriceMarkers = true; ScaleJustification = ScaleJustification.Right; IsSuspendedWhileInactive = false; BarUpBrush = new System.Windows.Media.SolidColorBrush(Color.FromArgb(255, 42, 147, 42)); OutlineUpBrush = new System.Windows.Media.SolidColorBrush(Color.FromArgb(255, 90, 231, 90)); BarDnBrush = new System.Windows.Media.SolidColorBrush(Color.FromArgb(255, 167, 81, 80)); OutlineDnBrush = new System.Windows.Media.SolidColorBrush(Color.FromArgb(255, 184, 124, 124)); PlotCumulativeDelta = true; ResetDelta = false; FilterSize = 1; InvertDelta = false; ShowPaintBars = true; ShowPaintBarsOutline = true; ShowAboveBelowEmaColors = true; PeriodEma = 20; //PeriodSmooth = 10; DeltaType = NinjaTrader.NinjaScript.AddOns.Sim22_DeltaUtilities.DeltaCalculationTypeEnum.BidAsk; FilterType = NinjaTrader.NinjaScript.AddOns.Sim22_DeltaUtilities.DeltaTradeSizeFilterTypeEnum.None; DeltaCotType = NinjaTrader.NinjaScript.AddOns.Sim22_DeltaUtilities.DeltaCotType.None; HeikenAshiCalculationType = NinjaTrader.NinjaScript.AddOns.Sim22_HaUtilities.HeikenAshiCalculationType.None; // Nov 2016 DeltaGaplessEmaType = GaplessEmaTypeEnum.Normal; AddPlot(new Stroke(Brushes.Orange, DashStyleHelper.Solid, 2), PlotStyle.Line, "Ema"); //Placed first to keep price marker below Delta price marker AddPlot(Brushes.RoyalBlue, "Delta"); AddLine(new Stroke(Brushes.Gray, DashStyleHelper.Dot, 1), 0, "ZeroLine"); } else if (State == State.Configure) { emaGapless = Sim22_EmaGaplessV2(Values[1], PeriodEma, DeltaGaplessEmaType); Calculate = Calculate.OnEachTick; BarUpBrush.Freeze(); BarDnBrush.Freeze(); OutlineUpBrush.Freeze(); OutlineDnBrush.Freeze(); deltaColorSeries = new Series<int>(this, MaximumBarsLookBack.Infinite); deltaOpenSeries = new Series<double>(this, MaximumBarsLookBack.Infinite); deltaCloseSeries = new Series<double>(this, MaximumBarsLookBack.Infinite); deltaHighSeries = new Series<double>(this, MaximumBarsLookBack.Infinite); deltaLowSeries = new Series<double>(this, MaximumBarsLookBack.Infinite); //Experimental HA heikenAshiSeries = new Series<NinjaTrader.NinjaScript.AddOns.Sim22_HaUtilities.HeikenAshiValues>(this, MaximumBarsLookBack.Infinite); ohlcSeries = new Series<NinjaTrader.NinjaScript.AddOns.Sim22_HaUtilities.OhlcValues>(this, MaximumBarsLookBack.Infinite); switch (FilterType) { case AddOns.Sim22_DeltaUtilities.DeltaTradeSizeFilterTypeEnum.GreaterOrEqualTo: filterStr = "Filter >= " + FilterSize; break; case AddOns.Sim22_DeltaUtilities.DeltaTradeSizeFilterTypeEnum.LessThanOrEqualTo: filterStr = "Filter <= " + FilterSize; break; } switch (DeltaCotType) { case NinjaTrader.NinjaScript.AddOns.Sim22_DeltaUtilities.DeltaCotType.HighCot: cotStr = " (High COT)"; break; case NinjaTrader.NinjaScript.AddOns.Sim22_DeltaUtilities.DeltaCotType.LowCot: cotStr = " (Low COT)"; break; case NinjaTrader.NinjaScript.AddOns.Sim22_DeltaUtilities.DeltaCotType.CombinedCot: cotStr = " (Total COT)"; break; } switch (HeikenAshiCalculationType) { case NinjaTrader.NinjaScript.AddOns.Sim22_HaUtilities.HeikenAshiCalculationType.None: haStr = ""; break; case NinjaTrader.NinjaScript.AddOns.Sim22_HaUtilities.HeikenAshiCalculationType.DanValcu: haStr = " (HA)"; break; case NinjaTrader.NinjaScript.AddOns.Sim22_HaUtilities.HeikenAshiCalculationType.SylvainVervoort: haStr = " (HAsv)"; break; } //For future development: //switch (HeikenAshiSmoothingType) //{ // case Sim22_HAUtilities.HeikenAshiSmoothingType.None: // break; // case Sim22_HAUtilities.HeikenAshiSmoothingType.EMA: // OpenMA = EMA(Open, PeriodSmooth); // break; // case Sim22_HAUtilities.HeikenAshiSmoothingType.HMA: // break; // case Sim22_HAUtilities.HeikenAshiSmoothingType.SMA: // break; //} } else if (State == State.Historical) { } } public override string FormatPriceMarker(double price) { return price.ToString("N0"); } public override string DisplayName { get { return "DeltaV3 " + DeltaType + cotStr + haStr + (InvertDelta ? " (Inverted)" : "") + (ResetDelta ? Environment.NewLine + "EOD reset " : "") + (!string.IsNullOrEmpty(filterStr) ? Environment.NewLine + filterStr : ""); } } protected override void OnMarketData(MarketDataEventArgs e) { try { if (CurrentBar <= -1) return; if (e.MarketDataType != MarketDataType.Last) return; if (CurrentBars[0] <= -1) return; if (BarsInProgress == 0) { if (IsFirstTickOfBar) { if (CurrentBar == 0) barDeltaD = 0.0; if (CurrentBar > 0) barDeltaD = deltaCloseSeries[1]; if (!PlotCumulativeDelta || (Bars.IsResetOnNewTradingDay && Bars.IsFirstBarOfSession && ResetDelta)) { barDeltaD = 0.0; } deltaLow = deltaHigh = deltaOpen = barDeltaD; highCotD = 0d; lowCotD = 0d; } // Calculate delta via Delta Utilities AddOn currentDeltaD = deltaUtilities.GetCurrentDelta(DeltaType, FilterType, e.Ask, e.Bid, e.Price, e.Volume, InvertDelta, FilterSize); deltaClose = 0d; // If a COT is selected if (DeltaCotType != NinjaTrader.NinjaScript.AddOns.Sim22_DeltaUtilities.DeltaCotType.None) { if (IsFirstTickOfBar) { highCotD = 0d; lowCotD = 0d; } if (e.Price >= High[0]) { highCotD = 0d; } else { highCotD += currentDeltaD; } if (e.Price <= Low[0]) { lowCotD = 0d; } else { lowCotD += currentDeltaD; } switch (DeltaCotType) { case NinjaTrader.NinjaScript.AddOns.Sim22_DeltaUtilities.DeltaCotType.HighCot: deltaClose = highCotD + barDeltaD; break; case NinjaTrader.NinjaScript.AddOns.Sim22_DeltaUtilities.DeltaCotType.LowCot: deltaClose = lowCotD + barDeltaD; break; case NinjaTrader.NinjaScript.AddOns.Sim22_DeltaUtilities.DeltaCotType.CombinedCot: deltaClose = (highCotD + lowCotD) + barDeltaD; break; } } else deltaClose = (barDeltaD += currentDeltaD); deltaHigh = Math.Max(deltaHigh, deltaClose); deltaLow = Math.Min(deltaLow, deltaClose); } } catch (Exception ex) { Print("DeltaV3 exception at line 405:" + ex); } } protected override void OnBarUpdate() { deltaCloseSeries[0] = deltaClose; if (HeikenAshiCalculationType != NinjaTrader.NinjaScript.AddOns.Sim22_HaUtilities.HeikenAshiCalculationType.None && PlotCumulativeDelta) { ohlcValues.Open = deltaOpen; ohlcValues.High = deltaHigh; ohlcValues.Low = deltaLow; ohlcValues.Close = deltaClose; ohlcSeries[0] = ohlcValues; /*********Original HA code // Please Note to avoid confusion: deltaCloseSeries[0] is the real delta value, Values[1][0] (the plot) is the HA close value. // Values[1][0] = (deltaClose + deltaOpen + deltaHigh + deltaLow) * 0.25; // Calculate the HA close // deltaOpenSeries[0] = (deltaOpenSeries[1] + Values[1][1]) * 0.5; // Calculate the HA open // deltaHighSeries[0] = Math.Max(deltaHigh, deltaOpenSeries[0]); // Calculate the HA high // deltaLowSeries[0] = Math.Min(deltaLow, deltaOpenSeries[0]); // Calculate the HA low **********/ if (CurrentBar <= 0 || (Bars.IsFirstBarOfSession && ResetDelta)) { heikenAshiValues.HaOpen = deltaOpen; heikenAshiValues.HaHigh = deltaHigh; heikenAshiValues.HaLow = deltaLow; heikenAshiValues.HaClose = deltaClose; heikenAshiSeries[0] = heikenAshiValues; } else { heikenAshiSeries[0] = heikenAshiUtilities.GetHeikenAshi(HeikenAshiCalculationType, heikenAshiSeries, ohlcSeries); } deltaOpenSeries[0] = heikenAshiSeries[0].HaOpen; deltaHighSeries[0] = heikenAshiSeries[0].HaHigh; deltaLowSeries[0] = heikenAshiSeries[0].HaLow; // Note: deltaCloseSeries[0] is the real delta value, Values[1][0] (the plot) is the HA close value Values[1][0] = heikenAshiSeries[0].HaClose; } else { Values[1][0] = deltaClose; deltaOpenSeries[0] = deltaOpen; deltaHighSeries[0] = deltaHigh; deltaLowSeries[0] = deltaLow; deltaCloseSeries[0] = deltaClose; } try { // for ema values if (DeltaGaplessEmaType != GaplessEmaTypeEnum.None) { if (CurrentBar < 0) return; Values[0][0] = emaGapless[0]; } // Determine colors if (ShowAboveBelowEmaColors) { if (Values[1][0] > Values[0][0]) deltaColorSeries[0] = 1; if (Values[1][0] < Values[0][0]) deltaColorSeries[0] = -1; } else { if (Values[1][0] > deltaOpenSeries[0]) deltaColorSeries[0] = 1; if (Values[1][0] < deltaOpenSeries[0]) deltaColorSeries[0] = -1; } // Set colors for plots if (deltaColorSeries[0] == 1) { PlotBrushes[1][0] = BarUpBrush; if (ShowPaintBars) BarBrush = BarUpBrush; if (ShowPaintBarsOutline) CandleOutlineBrush = OutlineUpBrush; } else if (deltaColorSeries[0] == -1) { PlotBrushes[1][0] = BarDnBrush; if (ShowPaintBars) BarBrush = BarDnBrush; if (ShowPaintBarsOutline) CandleOutlineBrush = OutlineDnBrush; } else if (CurrentBar != 0) { // Show colors of prior bar PlotBrushes[1][0] = PlotBrushes[0][1]; if (ShowPaintBars) BarBrush = BarBrushes[1]; if (ShowPaintBarsOutline) CandleOutlineBrush = CandleOutlineBrushes[1]; } else { // Just in case PlotBrushes[1][0] = Brushes.Gray; if (ShowPaintBars) BarBrush = Brushes.Gray; if (ShowPaintBarsOutline) CandleOutlineBrush = Brushes.Gray; } } catch (Exception ex) { Print("DeltaV3 exception at line 399, EMA calculation:" + ex); } } public override void OnCalculateMinMax() { try { if (Bars == null) return; int lastBar = ChartBars.ToIndex; int firstBar = ChartBars.FromIndex; double min = double.MaxValue; double max = double.MinValue; for (int index = firstBar; index <= lastBar; index++) { min = Math.Min(min, deltaLowSeries.GetValueAt(index)); max = Math.Max(max, deltaHighSeries.GetValueAt(index)); } if ((max - min) < 1) { min -= 1; max += 1; } MinValue = min; MaxValue = max; } catch (Exception ex) { Print("DeltaV3 exception at OnCalculateMinMax() at line 460:" + ex); } } protected override void OnRender(ChartControl chartControl, ChartScale chartScale) { if (Bars == null || ChartControl == null || Bars.Instrument == null || !IsVisible) { return; } try { int cbti = ChartBars.ToIndex; int cbfi = ChartBars.FromIndex; SharpDX.Direct2D1.Brush brushBarDX = Brushes.Gray.ToDxBrush(RenderTarget); SharpDX.Direct2D1.Brush brushOutlineDX = Brushes.Black.ToDxBrush(RenderTarget); SharpDX.Direct2D1.Brush brushZeroDX = Lines[0].BrushDX; SharpDX.Direct2D1.StrokeStyle lzSS = Lines[0].StrokeStyle; float zeroLineY = chartScale.GetYByValue(0); RenderTarget.DrawLine(new SharpDX.Vector2(ChartPanel.X, zeroLineY), new SharpDX.Vector2(ChartPanel.W, zeroLineY), brushZeroDX, 1f, lzSS); float width = (float) Math.Max(2, ChartBars.Properties.ChartStyle.BarWidth*2); for (int idx = cbfi; idx <= cbti; idx++) { double opValue = deltaOpenSeries.GetValueAt(idx); double hiValue = deltaHighSeries.GetValueAt(idx); double loValue = deltaLowSeries.GetValueAt(idx); double clValue = Values[1].GetValueAt(idx); double clValue1 = idx > 0 ? Values[1].GetValueAt(idx - 1) : clValue; double opValue1 = idx > 0 ? deltaOpenSeries.GetValueAt(idx - 1) : opValue; float yOpen = chartScale.GetYByValue(opValue); float yHi = chartScale.GetYByValue(hiValue); float yLo = chartScale.GetYByValue(loValue); float yClose = chartScale.GetYByValue(clValue); var height = (int) Math.Abs(yOpen - yClose); var top = (opValue > clValue ? yOpen : yClose); var bottom = (opValue < clValue ? yOpen : yClose); float xCenter = chartControl.GetXByBarIndex(ChartBars, idx); float xPosition = xCenter - (float) (width/2); SharpDX.RectangleF rect = new SharpDX.RectangleF(xPosition, top, width, height); if (deltaColorSeries.GetValueAt(idx) == 1) { brushBarDX = BarUpBrush.ToDxBrush(RenderTarget); brushOutlineDX = OutlineUpBrush.ToDxBrush(RenderTarget); } else if (deltaColorSeries.GetValueAt(idx) == -1) { brushBarDX = BarDnBrush.ToDxBrush(RenderTarget); brushOutlineDX = OutlineDnBrush.ToDxBrush(RenderTarget); } else { brushBarDX = Brushes.Gray.ToDxBrush(RenderTarget); brushOutlineDX = Brushes.Gray.ToDxBrush(RenderTarget); } RenderTarget.FillRectangle(rect, brushBarDX); RenderTarget.DrawRectangle(rect, brushOutlineDX); RenderTarget.DrawLine(new SharpDX.Vector2(xCenter, yHi), new SharpDX.Vector2(xCenter, top), brushOutlineDX, 1f); RenderTarget.DrawLine(new SharpDX.Vector2(xCenter, yLo), new SharpDX.Vector2(xCenter, bottom), brushOutlineDX, 1f); } brushBarDX.Dispose(); brushOutlineDX.Dispose(); brushZeroDX.Dispose(); lzSS.Dispose(); if (DeltaGaplessEmaType != GaplessEmaTypeEnum.None) { //Avg path SharpDX.Direct2D1.PathGeometry lineGeometryAvg = new SharpDX.Direct2D1.PathGeometry(Core.Globals.D2DFactory); SharpDX.Direct2D1.GeometrySink sinkAvg = lineGeometryAvg.Open(); sinkAvg.BeginFigure(new SharpDX.Vector2(chartControl.GetXByBarIndex(ChartBars, cbfi), chartScale.GetYByValue(Values[0].GetValueAt(cbfi))), SharpDX.Direct2D1.FigureBegin.Filled); for (int idx = cbfi; idx <= cbti; idx++) { double indyValue = Values[0].GetValueAt(idx); float avgY = chartScale.GetYByValue(indyValue); float x = chartControl.GetXByBarIndex(ChartBars, idx); sinkAvg.AddLine(new SharpDX.Vector2(x, avgY)); } SharpDX.Direct2D1.Brush avgBrush = Plots[0].BrushDX; SharpDX.Direct2D1.StrokeStyle avgStrokeStyle = Plots[0].StrokeStyle; float strokeWidthAvg = Plots[0].Width; //Avg path plot sinkAvg.EndFigure(SharpDX.Direct2D1.FigureEnd.Open); sinkAvg.Close(); RenderTarget.AntialiasMode = SharpDX.Direct2D1.AntialiasMode.PerPrimitive; RenderTarget.DrawGeometry(lineGeometryAvg, avgBrush, strokeWidthAvg, avgStrokeStyle); RenderTarget.AntialiasMode = SharpDX.Direct2D1.AntialiasMode.Aliased; // lineGeometryAvg.Dispose(); avgBrush.Dispose(); avgStrokeStyle.Dispose(); } } catch (Exception ex) { Print("DeltaV3 exception at OnRender() at line 586:" + ex); } } #region Properties [Browsable(false)] [XmlIgnore()] public Series<double> DeltaEma { get { return Values[0]; } } [Browsable(false)] [XmlIgnore()] public Series<double> DeltaClose { get { return Values[1]; } } [Browsable(false)] [XmlIgnore()] public Series<double> DeltaOpen { get { return deltaOpenSeries; } } [Browsable(false)] [XmlIgnore()] public Series<double> DeltaHigh { get { return deltaHighSeries; } } [Browsable(false)] [XmlIgnore()] public Series<double> DeltaLow { get { return deltaLowSeries; } } [NinjaScriptProperty] [Display(Name = "Show EMA above/below colors?", Order = 1, GroupName = "4. Colors")] public bool ShowAboveBelowEmaColors { get; set; } [XmlIgnore] [Display(ResourceType = typeof(Custom.Resource), Name = "Up color", Order = 6, GroupName = "4. Colors")] public Brush BarUpBrush { get; set; } [Browsable(false)] public string BarUpBrushSerialize { get { return Serialize.BrushToString(BarUpBrush); } set { BarUpBrush = Serialize.StringToBrush(value); } } [XmlIgnore] [Display(ResourceType = typeof(Custom.Resource), Name = "Down color", Order = 8, GroupName = "4. Colors")] public Brush BarDnBrush { get; set; } [Browsable(false)] public string BarDnBrushSerialize { get { return Serialize.BrushToString(BarDnBrush); } set { BarDnBrush = Serialize.StringToBrush(value); } } [XmlIgnore] [Display(ResourceType = typeof(Custom.Resource), Name = "Up color outline", Order = 7, GroupName = "4. Colors")] public Brush OutlineUpBrush { get; set; } [Browsable(false)] public string OutlineUpBrushSerialize { get { return Serialize.BrushToString(OutlineUpBrush); } set { OutlineUpBrush = Serialize.StringToBrush(value); } } [XmlIgnore] [Display(ResourceType = typeof(Custom.Resource), Name = "Dn color outline", Order = 9, GroupName = "4. Colors")] public Brush OutlineDnBrush { get; set; } [Browsable(false)] public string OutlineDnBrushSerialize { get { return Serialize.BrushToString(OutlineDnBrush); } set { OutlineDnBrush = Serialize.StringToBrush(value); } } [NinjaScriptProperty] [Display(Name = "Show paint bars?", Order = 1, GroupName = "5. Paint bars")] public bool ShowPaintBars { get; set; } [NinjaScriptProperty] [Display(Name = "Show paint bars outline?", Order = 2, GroupName = "5. Paint bars")] public bool ShowPaintBarsOutline { get; set; } [NinjaScriptProperty] [Display(Name = "Delta type", Description = "", Order = 0, GroupName = "1. Delta")] public AddOns.Sim22_DeltaUtilities.DeltaCalculationTypeEnum DeltaType { get; set; } [NinjaScriptProperty] [Display(Name = "COT type", Description = "Set to plot commitment of traders or not.", GroupName = "1. Delta", Order = 1)] public AddOns.Sim22_DeltaUtilities.DeltaCotType DeltaCotType { get; set; } [NinjaScriptProperty] [Display(Name = "Cumulative delta?", GroupName = "1. Delta", Order = 2)] public bool PlotCumulativeDelta { get; set; } [NinjaScriptProperty] [Display(Name = "EOD reset?", GroupName = "1. Delta", Order = 3)] public bool ResetDelta { get; set; } [NinjaScriptProperty] [Display(Name = "Invert delta?", GroupName = "1. Delta", Order = 4)] public bool InvertDelta { get; set; } [NinjaScriptProperty] [Display(Name = "EMA plot type", Description = "Plot EMA as normal, reset the EMA at the session start or ignore the session delta gap.", Order = 5, GroupName = "1. Delta")] public GaplessEmaTypeEnum DeltaGaplessEmaType { get; set; } [Range(1, 300), NinjaScriptProperty] [Display(Name = "EMA period", GroupName = "1. Delta", Order = 6)] public int PeriodEma { get; set; } //HeikenAshiCalculationType [NinjaScriptProperty] [Display(Name = "HA type", Description = "Use Dan Valcu's for normal HA or Sylvain Vervoort's model", Order = 0, GroupName = "3. Heiken Ashi")] public AddOns.Sim22_HaUtilities.HeikenAshiCalculationType HeikenAshiCalculationType { get; set; } //[NinjaScriptProperty] //[Display(Name = "HA smoothing type", Description = "Use various smoothing calculations.", Order = 1, GroupName = "3. Heiken Ashi")] //public AddOns.Sim22_HAUtilities.HeikenAshiSmoothingType HeikenAshiSmoothingType { get; set; } // [Range(1, 300), NinjaScriptProperty] // [Display(Name = "HA smoothing period", GroupName = "3. Heiken Ashi", Order = 2)] // public int PeriodSmooth { get; set; } [NinjaScriptProperty] [Display(Name = "Filter type", Description = "", Order = 0, GroupName = "2. Filter")] public AddOns.Sim22_DeltaUtilities.DeltaTradeSizeFilterTypeEnum FilterType { get; set; } [Range(1, int.MaxValue), NinjaScriptProperty] [Display(Name = "Filter size", GroupName = "2. Filter", Order = 1)] public int FilterSize { get; set; } #endregion } } #region NinjaScript generated code. Neither change nor remove. namespace NinjaTrader.NinjaScript.Indicators { public partial class Indicator : NinjaTrader.Gui.NinjaScript.IndicatorRenderBase { private Sim22.Sim22_DeltaV3[] cacheSim22_DeltaV3; public Sim22.Sim22_DeltaV3 Sim22_DeltaV3(bool showAboveBelowEmaColors, bool showPaintBars, bool showPaintBarsOutline, AddOns.Sim22_DeltaUtilities.DeltaCalculationTypeEnum deltaType, AddOns.Sim22_DeltaUtilities.DeltaCotType deltaCotType, bool plotCumulativeDelta, bool resetDelta, bool invertDelta, GaplessEmaTypeEnum deltaGaplessEmaType, int periodEma, AddOns.Sim22_HaUtilities.HeikenAshiCalculationType heikenAshiCalculationType, AddOns.Sim22_DeltaUtilities.DeltaTradeSizeFilterTypeEnum filterType, int filterSize) { return Sim22_DeltaV3(Input, showAboveBelowEmaColors, showPaintBars, showPaintBarsOutline, deltaType, deltaCotType, plotCumulativeDelta, resetDelta, invertDelta, deltaGaplessEmaType, periodEma, heikenAshiCalculationType, filterType, filterSize); } public Sim22.Sim22_DeltaV3 Sim22_DeltaV3(ISeries<double> input, bool showAboveBelowEmaColors, bool showPaintBars, bool showPaintBarsOutline, AddOns.Sim22_DeltaUtilities.DeltaCalculationTypeEnum deltaType, AddOns.Sim22_DeltaUtilities.DeltaCotType deltaCotType, bool plotCumulativeDelta, bool resetDelta, bool invertDelta, GaplessEmaTypeEnum deltaGaplessEmaType, int periodEma, AddOns.Sim22_HaUtilities.HeikenAshiCalculationType heikenAshiCalculationType, AddOns.Sim22_DeltaUtilities.DeltaTradeSizeFilterTypeEnum filterType, int filterSize) { if (cacheSim22_DeltaV3 != null) for (int idx = 0; idx < cacheSim22_DeltaV3.Length; idx++) if (cacheSim22_DeltaV3[idx] != null && cacheSim22_DeltaV3[idx].ShowAboveBelowEmaColors == showAboveBelowEmaColors && cacheSim22_DeltaV3[idx].ShowPaintBars == showPaintBars && cacheSim22_DeltaV3[idx].ShowPaintBarsOutline == showPaintBarsOutline && cacheSim22_DeltaV3[idx].DeltaType == deltaType && cacheSim22_DeltaV3[idx].DeltaCotType == deltaCotType && cacheSim22_DeltaV3[idx].PlotCumulativeDelta == plotCumulativeDelta && cacheSim22_DeltaV3[idx].ResetDelta == resetDelta && cacheSim22_DeltaV3[idx].InvertDelta == invertDelta && cacheSim22_DeltaV3[idx].DeltaGaplessEmaType == deltaGaplessEmaType && cacheSim22_DeltaV3[idx].PeriodEma == periodEma && cacheSim22_DeltaV3[idx].HeikenAshiCalculationType == heikenAshiCalculationType && cacheSim22_DeltaV3[idx].FilterType == filterType && cacheSim22_DeltaV3[idx].FilterSize == filterSize && cacheSim22_DeltaV3[idx].EqualsInput(input)) return cacheSim22_DeltaV3[idx]; return CacheIndicator<Sim22.Sim22_DeltaV3>(new Sim22.Sim22_DeltaV3(){ ShowAboveBelowEmaColors = showAboveBelowEmaColors, ShowPaintBars = showPaintBars, ShowPaintBarsOutline = showPaintBarsOutline, DeltaType = deltaType, DeltaCotType = deltaCotType, PlotCumulativeDelta = plotCumulativeDelta, ResetDelta = resetDelta, InvertDelta = invertDelta, DeltaGaplessEmaType = deltaGaplessEmaType, PeriodEma = periodEma, HeikenAshiCalculationType = heikenAshiCalculationType, FilterType = filterType, FilterSize = filterSize }, input, ref cacheSim22_DeltaV3); } } } namespace NinjaTrader.NinjaScript.MarketAnalyzerColumns { public partial class MarketAnalyzerColumn : MarketAnalyzerColumnBase { public Indicators.Sim22.Sim22_DeltaV3 Sim22_DeltaV3(bool showAboveBelowEmaColors, bool showPaintBars, bool showPaintBarsOutline, AddOns.Sim22_DeltaUtilities.DeltaCalculationTypeEnum deltaType, AddOns.Sim22_DeltaUtilities.DeltaCotType deltaCotType, bool plotCumulativeDelta, bool resetDelta, bool invertDelta, GaplessEmaTypeEnum deltaGaplessEmaType, int periodEma, AddOns.Sim22_HaUtilities.HeikenAshiCalculationType heikenAshiCalculationType, AddOns.Sim22_DeltaUtilities.DeltaTradeSizeFilterTypeEnum filterType, int filterSize) { return indicator.Sim22_DeltaV3(Input, showAboveBelowEmaColors, showPaintBars, showPaintBarsOutline, deltaType, deltaCotType, plotCumulativeDelta, resetDelta, invertDelta, deltaGaplessEmaType, periodEma, heikenAshiCalculationType, filterType, filterSize); } public Indicators.Sim22.Sim22_DeltaV3 Sim22_DeltaV3(ISeries<double> input , bool showAboveBelowEmaColors, bool showPaintBars, bool showPaintBarsOutline, AddOns.Sim22_DeltaUtilities.DeltaCalculationTypeEnum deltaType, AddOns.Sim22_DeltaUtilities.DeltaCotType deltaCotType, bool plotCumulativeDelta, bool resetDelta, bool invertDelta, GaplessEmaTypeEnum deltaGaplessEmaType, int periodEma, AddOns.Sim22_HaUtilities.HeikenAshiCalculationType heikenAshiCalculationType, AddOns.Sim22_DeltaUtilities.DeltaTradeSizeFilterTypeEnum filterType, int filterSize) { return indicator.Sim22_DeltaV3(input, showAboveBelowEmaColors, showPaintBars, showPaintBarsOutline, deltaType, deltaCotType, plotCumulativeDelta, resetDelta, invertDelta, deltaGaplessEmaType, periodEma, heikenAshiCalculationType, filterType, filterSize); } } } namespace NinjaTrader.NinjaScript.Strategies { public partial class Strategy : NinjaTrader.Gui.NinjaScript.StrategyRenderBase { public Indicators.Sim22.Sim22_DeltaV3 Sim22_DeltaV3(bool showAboveBelowEmaColors, bool showPaintBars, bool showPaintBarsOutline, AddOns.Sim22_DeltaUtilities.DeltaCalculationTypeEnum deltaType, AddOns.Sim22_DeltaUtilities.DeltaCotType deltaCotType, bool plotCumulativeDelta, bool resetDelta, bool invertDelta, GaplessEmaTypeEnum deltaGaplessEmaType, int periodEma, AddOns.Sim22_HaUtilities.HeikenAshiCalculationType heikenAshiCalculationType, AddOns.Sim22_DeltaUtilities.DeltaTradeSizeFilterTypeEnum filterType, int filterSize) { return indicator.Sim22_DeltaV3(Input, showAboveBelowEmaColors, showPaintBars, showPaintBarsOutline, deltaType, deltaCotType, plotCumulativeDelta, resetDelta, invertDelta, deltaGaplessEmaType, periodEma, heikenAshiCalculationType, filterType, filterSize); } public Indicators.Sim22.Sim22_DeltaV3 Sim22_DeltaV3(ISeries<double> input , bool showAboveBelowEmaColors, bool showPaintBars, bool showPaintBarsOutline, AddOns.Sim22_DeltaUtilities.DeltaCalculationTypeEnum deltaType, AddOns.Sim22_DeltaUtilities.DeltaCotType deltaCotType, bool plotCumulativeDelta, bool resetDelta, bool invertDelta, GaplessEmaTypeEnum deltaGaplessEmaType, int periodEma, AddOns.Sim22_HaUtilities.HeikenAshiCalculationType heikenAshiCalculationType, AddOns.Sim22_DeltaUtilities.DeltaTradeSizeFilterTypeEnum filterType, int filterSize) { return indicator.Sim22_DeltaV3(input, showAboveBelowEmaColors, showPaintBars, showPaintBarsOutline, deltaType, deltaCotType, plotCumulativeDelta, resetDelta, invertDelta, deltaGaplessEmaType, periodEma, heikenAshiCalculationType, filterType, filterSize); } } } #endregionecco questo è lo script del codice , ma devo dire che insieme ce ne sono altri che servono come Utility , Test , e Gapless , di cui vi metto il nome (DeltaStrategyTest.cs Sim22_DeltaUtilities.cs Sim22_EmaGaplessV2.cs Sim22_HaUtilities.cs ) e non so se servona anche questi , che posso fornire , ma credo siano adibiti alla piattaforma . Ditemi voi Nicolas , Gazie

Come richiesto, hai screenshot per favore?

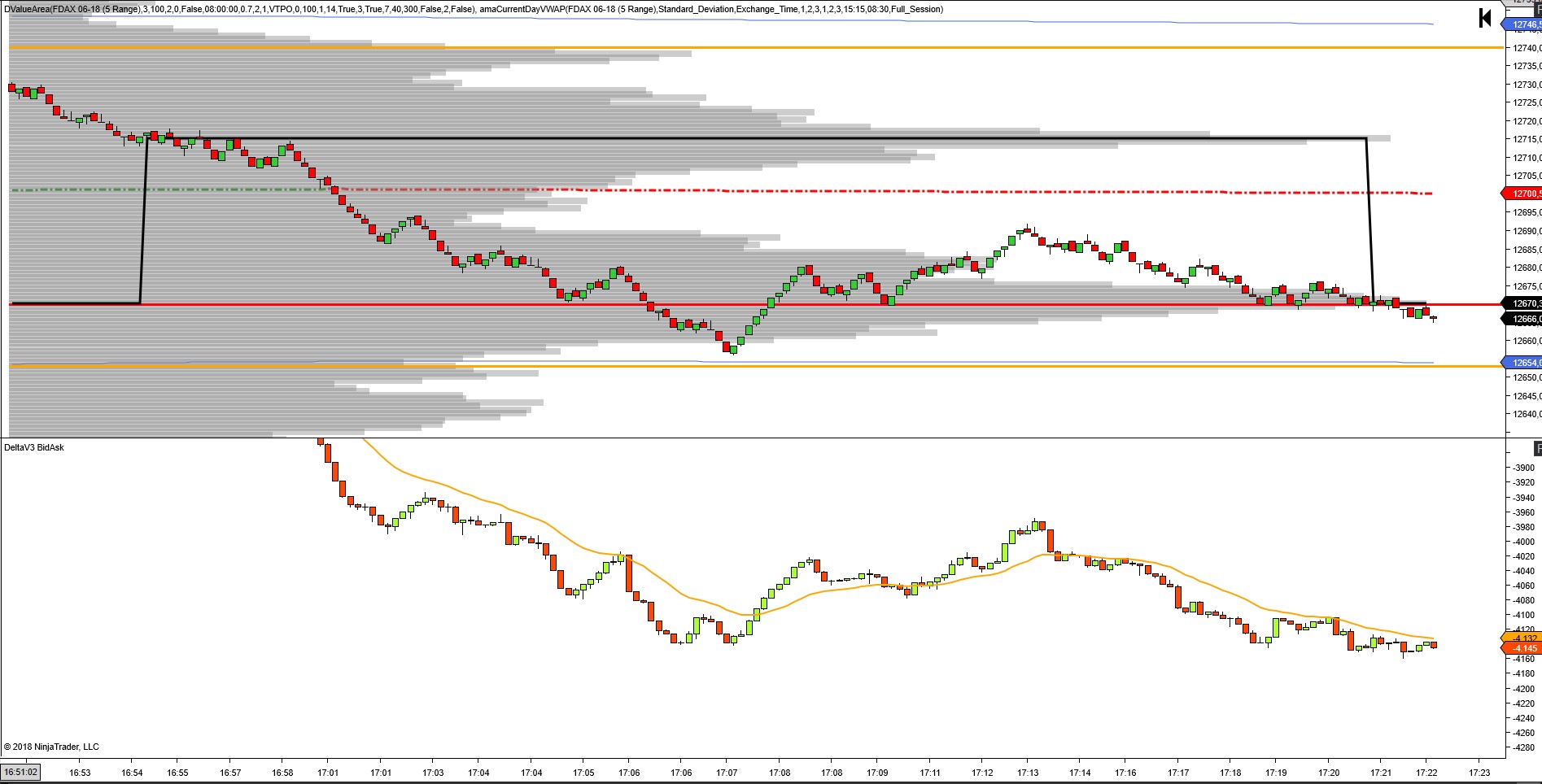

Si infatti , scusami del ritardo , sono rientrato adesso

il grafico in questione è quello sotto , e la linea gialla EMA non c’entra nulla

Ok, capisco meglio il codice del ninjatrader ora.

Mi rifiuto ma non è possibile tradurre questo codice, ci sono molte funzioni interne del linguaggio di programmazione di Ninjatrader che non possono essere replicate come semplici ..

Anche i prezzi Bid e Ask non sono disponibili in ProBuilder.

Puoi provare a cercare nel sito altre discussioni “delta cumulative” e codice interessante, come questo:Grazie Nicolas , sono andato a vederlo , ma non è la stessa cosa , anzi è tutta un’altra cosa , però lo scarico e lo testo comunque anche per vederlo cosa indica

Grazie buona giornata

-

AuthorPosts

- You must be logged in to reply to this topic.

trasformare un indicatore Ninja in codice per PRT

ProBuilder: Indicatori & Strumenti Personalizzati

Summary

This topic contains 7 replies,

has 2 voices, and was last updated by ![]() Gianco

Gianco

7 years, 9 months ago.

Topic Details

| Forum: | ProBuilder: Indicatori & Strumenti Personalizzati |

| Language: | Italian |

| Started: | 05/28/2018 |

| Status: | Active |

| Attachments: | 1 files |

About personal data collected

The information collected on this form is stored in a computer file by ProRealCode to create and access your ProRealCode profile. This data is kept in a secure database for the duration of the member's membership. They will be kept as long as you use our services and will be automatically deleted after 3 years of inactivity. Your personal data is used to create your private profile on ProRealCode. This data is maintained by SAS ProRealCode, 407 rue Freycinet, 59151 Arleux, France. If you subscribe to our newsletters, your email address is provided to our service provider "MailChimp" located in the United States, with whom we have signed a confidentiality agreement. This company is also compliant with the EU/Swiss Privacy Shield, and the GDPR. For any request for correction or deletion concerning your data, you can directly contact the ProRealCode team by email at privacy@prorealcode.com If you would like to lodge a complaint regarding the use of your personal data, you can contact your data protection supervisory authority.