R05

R05Participant

Veteran

Gent.mi l’idea che ho è la seguente: prendo in considerazione sul time frame a 30 minuti solo quei massimi che superano la banda di bollinger: nell’esempio allegato nel file massimo abbiamo un massimo alle ore 10; il mio punto di partenza è questo, nel senso che se devo fare qualcosa, la faccio dalle 10 in poi e solo short e solo quando il prezzo una volta salito sopra questo massimo lo ritesta. Ora, non potendo automatizzare in un unico time frame (infatti nella candela successiva va sopra e poi riscende, ma con l’unico time frame mi aprirebbe l’operazione alle 11), mi sposto su un time frame più piccolo.

L’altro time frame che stavo prendendo in considerazione è 1 minuto: dalle 10:30 il prezzo sale sopra il massimo delle 10 sul time frame a 30 minuti, poi nella candela delle 10:38 chiude sotto il massimo in questione; in questo momento aprirò una posizione short con stop sopra il massimo avuto a quel momento. Vi allego il file 1 minuto: la freccia nera lunga individua il massimo del time frame dalle 10 alle 10:30; il prezzo sale e poi alle 10:38 chiude sotto il massimo del time frame 30 minuti. Entrerò short li.

Viceversa per il long.

R05Participant

Veteran

Vorrei specificare meglio: a 1 minuto il prezzo deve salire sopra il massimo a 30 e avere una candela che chiuda sopra; poi successivamente deve formarsi una candela che chiuda sotto il massimo in questione: solo allora aprirò una posizione short. Ad esempio se, per il caso di prima, avessi avuto alle 10:31 una candela che andava sopra il massimo e chiudeva sotto il massimo stesso nella stessa candela, non veniva presa in considerazione nessuna operazione.

Posta il codice che hai già per un unico TF e poi te lo modifico per la versione MTF.

R05Participant

Veteran

Grazie Roberto, gentilissimo. Credo che uno dei problemi che non sono riuscito a risolvere, sia quello di entrare in posizione quando la candela a 1 minuto, per il caso long, chiuda prima sopra il massimo e poi successivamente in un’altra candela chiuda sotto il massimo stesso.

defparam cumulateorders=false

defparam flatbefore = 090000

defparam flatafter = 173000

// Condizioni per entrare long

//time frame 30 minuti

timeframe(30 minutes,updateonclose)

indicator2 = Bollingerdown[20](close)

c2 = low<indicator2

//time frame 1 minuto

timeframe(default)

q = close

q2= low

if c2 and q > c1 and q2 < c2 then

buy 1 CONTRACT AT MARKET

ENDIF

if low <= c2 then

StopLoss = abs(low[1] - c2) / pipsize

SET STOP pLOSS StopLoss

SET TARGET pPROFIT 15

endif

//Condizioni per entrare short

//time frame 30 minuti

timeframe(30 minutes,updateonclose)

indicator1 = BollingerUp[20](close)

c1 = high>indicator1

//time frame 1 minuto

timeframe(default)

i = close

i2= high

if c1 and i < c1 and i2 > c1 then

sellshort 1 CONTRACT AT MARKET

ENDIF

IF high >= c1 THEN

StopLoss = abs(high[1] - c1) / pipsize

SET STOP pLOSS StopLoss

SET TARGET pPROFIT 15

SELLSHORT 1 CONTRACT AT high[1] stop

ENDIF

Voglio farti rilevare:

- alle righe 18 e 39 tu fai confronti con c1 e c, ma queste due variabili sono di tipo logico, non contengono prezzi, mas olo 0 o 1

- dopo le righe 11 e 32 devi salvare, se le condizioni sono vere, i valori di quei minimi e massimi, per poterli utilizzare successivamente

Comunque ti sto facendo le modifiche, tra poco posto la versione aggiornata.

Ecco la versione modificata:

defparam cumulateorders=false

defparam flatbefore = 090000

defparam flatafter = 173000

timeframe(30 minutes,updateonclose)

indicator2 = Bollingerdown[20](close)

// Condizioni per entrare long

c2 = low<indicator2

IF c2 THEN

Minimo = low

ENDIF

//Condizioni per entrare short

indicator1 = BollingerUp[20](close)

c1 = high>indicator1

IF c1 THEN

Massimo = high

ENDIF

timeframe(default) //time frame 1 minuto

// Long

if c2 and low CROSSES OVER Minimo THEN

buy 1 CONTRACT AT MARKET

StopLoss = abs(low[1] - Minimo) / pipsize

SET STOP pLOSS StopLoss

SET TARGET pPROFIT 15

endif

//Short

if c1 and high CROSSES OVER Minimo THEN

sellshort 1 CONTRACT AT MARKET

StopLoss = abs(high[1] - Massimo) / pipsize

SET STOP pLOSS StopLoss

SET TARGET pPROFIT 15

SELLSHORT 1 CONTRACT AT high[1] stop

ENDIF

R05Participant

Veteran

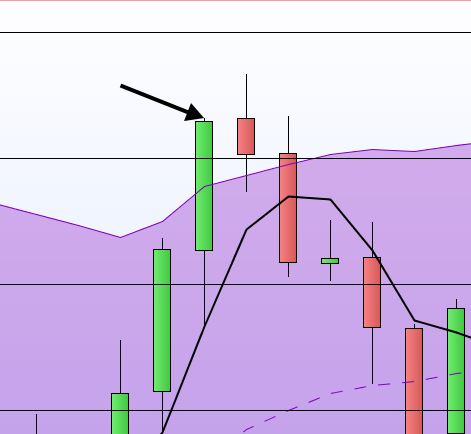

Grazie Roberto lo sto provando. Alla riga 28 ho modificato minimo con massimo, spero di non aver sbagliato.

Per il resto ho riscontrato due errori:

- alle volte fa aprire delle operazioni sbagliate, che non dovevano essere aperte (ho allegato la foto)

- lo stop loss non è corretto: non lo metto sul massimo o minimo del 30 minuti

Per la riga 28 hai fatto bene, è stata un mia svista.

Per le operazioni che non vanno bene specifa lo strumento, è il DAX?

Dove lo vuoi calcolare lo SL?