BTW:

Ich sehe dieses “Fischen” eines Market-Makers wie IG NICHT kritisch als Betrug. Es werden schlicht Käufer und Verkäufer zusammengebracht. Wenn ich bereit bin, zu einem Preis zu verkaufen, der zufällig nahe genug an einem Wunschpreis eines Käufers liegt… Und nicht allzu weit entfernt vom aktuellen Preis… ZACK…

So ist das halt… “It’s my fault”

Bitte, Kannst du den itf-file anhängen?

Export des Systems und Einfügen hier unten

siehe die Bilder im Anhang

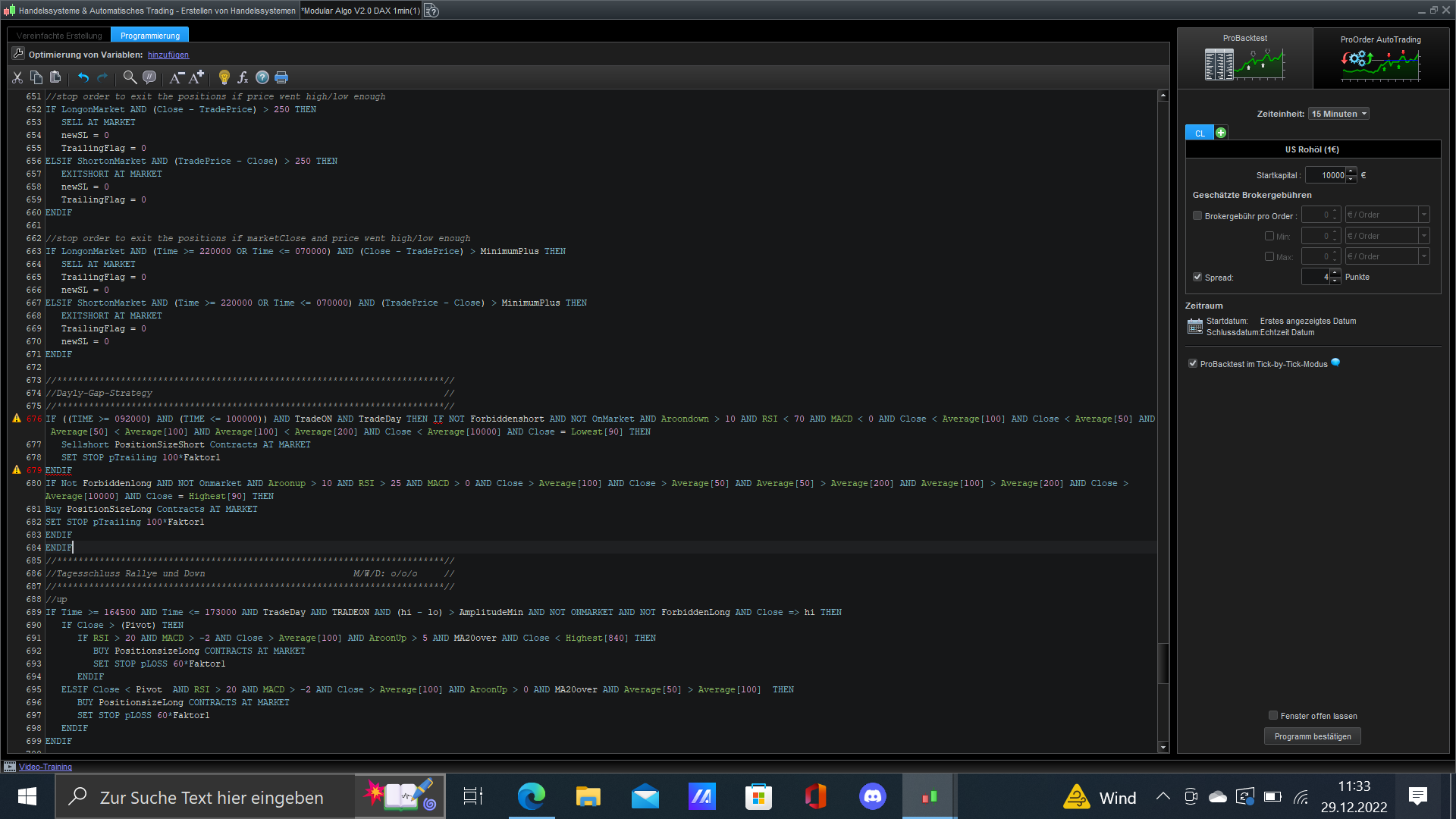

Ein Starkes Stück Arbeit, ich habe schon ein wenig damit rumgespielt. Aber leider konnte ich deine Ergänzung nicht einfügen, bringt Fehler im Code ?? in welcher Zeile einfügen oder muss was gelöscht werden ? Den Robustheitstest bringe ich auch zu keiner Anzeige, vielleicht mache ich was verkehrt und gute Ergebnisse auf den DOW bringe ich auch nicht zusammen mit deiner Umschaltung auf DOW, Vielleicht kannst du bitte noch ein wenig darauf eingehen, ich bin leider kein Programmierer, eher nur ein Tester und Bastler aus Bruchstücke aus den PRC mit mäßigen Erfolg. Ich gebe Dir in Bezug auf IG Recht, die wollen keine Gewinner und arbeiten dagegen. Ich mache es schon über 2 Jahre auch mit gekauften Sachen von den großen auf den Markt und ein paar Cods aus PRC, nichts Funktioniert auf Dauer wirklich gut. Eigentlich brauchen wir als Deutsche nur Programme mit Gewinnen um die 75% (wegen den Steuern auf CFD ). Ich denke oft über das aufgeben nach und dann sieht man wieder was interessantes im Forum und es geht alles wieder von vorne los. Vielleicht geht dein Plan auf. Auf jeden fall wünsche ich Euch allen ein schönes, gesegnetes Weihnachtsfest!!!!!!!

75% Gewinnrate benötigst du nicht, sondern Deine Gewinne müssen im Durchschnitt 1,3mal höher sein als Deine Verluste. Dann bleiben Dir nach Abzug der Steuer 5%…

Also sollte eine Strategie schon ein Gewinnratio von mindestens 1,5 besser 2 aufweisen, damit es sich lohnt.

Danke! 🙂

Die Ergänzung ist am sinnvollsten im Handelscode NACH DEM Trailing-Stop-Code, theoretisch einfach an den bereits bestehenden Code anhängen oder sogar den kompletten Handelscode löschen und durch DIESEN Code ersetzen.

Warum da Fehler angezeigt werden, kann ich Dir nicht sagen. Bei mir läuft der Code wie der Rest auch.

Der Robustnestest nimmt aus dem Backtestzeitraum eine nach Algorithmus ausgewählte “scheinzufällige” Auswahl an Handelstagen, indem nur (ganz vereinfacht) jeder x-te Tag (unabhängig zB vom Wochentag) als “Handelstag” genommen wird; die anderen Tage sind dann wie bei anderen TagesFiltern via “Tradeday” bzw “TradeOn” gesperrt, ansonsten sollte der Code wie die anderen auch laufen. Ehrlicherweise teste ich die Robustnes sehr sehr selten (und mit diesem Code noch gar nicht).

Die Ergebnisse für den DOW sind natürlich noch bescheiden, weil ich die optimalen Werte wie zB Trailing-Abstände etc gar nicht wirklich ermittelt habe. Ich habe zwar die Codebasis vorbereitet und “geschätzte” Werte schon mal eingetragen, aber mich noch nicht wirklich intensiv damit beschäftigt (das wäre dann ggf eine Aufgabe für jemanden, der den DOW handelt! 😉 ). Ich selbst handele tatsächlich als Scalper/Daytrader im 1m-DAX.

Der Handelscode ist zB explizit auf den DAX gemünzt. Kursbewegungen im DOW sehen doch tlw deutlich anders aus…

Ich vermute, sobald ein Algorithmus die Aufmerksamkeit der “großen Player” hat oder in bestimmten Situationen am Markt durch solche Algos in nennenswerter Größe eine Bewegung kommt, passen die IHRE EIGENEN Algorithmen natürlich ebenfalls an… Logisch. Deswegen wird vermutlich KEIN wirklich guter Algorithmus sehr lange erfolgreich sein. Ich denke, er muss gerade erfolgreich genug sein und er darf nicht zu sehr mit zu großen Einsätzen/Gewinnen auffallen…

Gewinnrate/Gewinnquote von 60%/1,5 halte ich für absolutes Minimum im Backtest (man bedenke, daß im Livebetrieb der Marketmaker (zB IG) auf den Algoritmus reagiert, im Backtest aber nicht !!). Besser 70%/2,0 oder mehr.

Beste Grüße, Danke für das Feedback und frohe Weihnachten!

Danke Stefan, für deine ausführliche Antwort, habe nochmals alles probiert, bringt immer noch beim Einfügen Fehler, habe auch komplette Strategiebereich gelöscht, leider wieder Fehler. Vielleicht kannst du den kompletten neuen Code nochmals Anhängen. Danke aus Sachsen

Hallo

Ich mochte es auch gerne versuchen und Backtests durchzuführen.

Kann jemand mir Hinweise geben ?

Bitte Deutsche Fehler entschuldigen : Ich bin Franzose und lebe in Portugal.

Viel Spass und Erfolg beim Trading

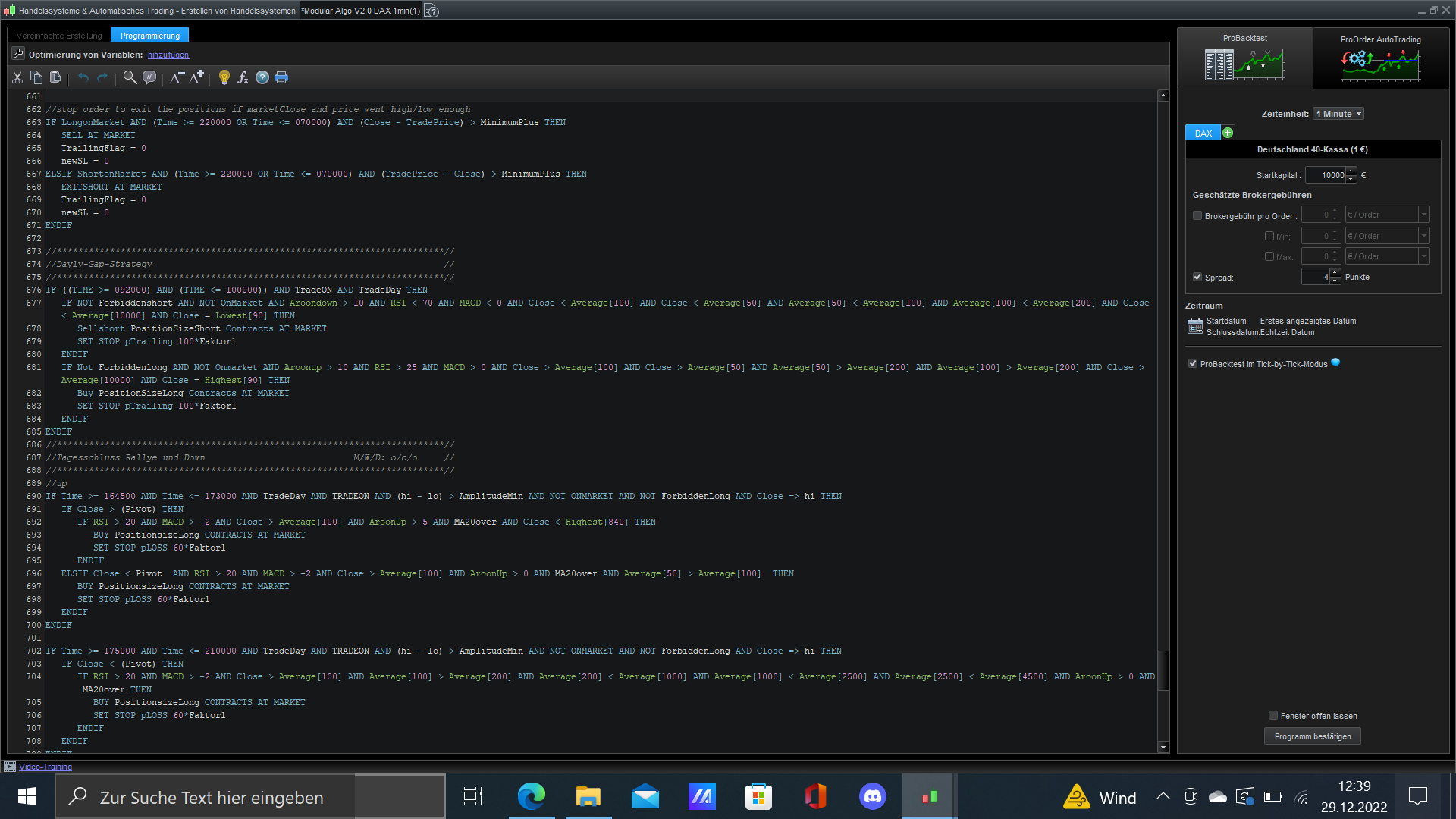

gibt immer noch Fehler beim Einfügen,

Welche Fehlermeldung sehen Sie?

Ich Grüße Sie, siehe Bild

Der Code ist nicht richtig aufgebaut … die 2. IF-Anweisung in Zeile 676 muss in einer separaten Zeile stehen und Sie benötigen ein 2. Endif nach Zeile 679.

Wenn Sie nicht verstehen, was ich sage, dann posten Sie die Zeilen 676 bis 679. Ich werde es für Sie neu anordnen.

Danke GraHal, ich glaube ich habe es Hin bekommen, lief laut Backtest in den letzten 6 Wochen eher schlecht. Auf 200000k sieht es Gut aus. Naja wie immer !! Geht man dann Live sieht man nur noch Rot. Aber trotzdem ist die Basis des Cods sehr Perfekt. ich werde mal mit ein paar Strategien und der Basis von Stefan damit rum experimentieren. Danke nochmals an Dich und allen Genialen Menschen im Forum.

Danke! 🙂

Ja, so ist das auch gedacht: als Basis für eigene Handelscodes. 😉