Hallo,

ich möchte vorab mich für das Forum hier bedanken, es ist wirklich klasse und die prorealtime Software auch, einziges Manko derzeit ist noch, dass die System erst beim nächsten Balken ausgelöst werden, aber daran wird gearbeitet was ich gelesen habe für die zukünftigen Versionen.

Möchte hier nur kurz meine Code meiner Strategie vorstellen, es ist eine Mischung aus 3 Systemen:

- 0800 GAP-Strategie –> passiert darauf das Gap (Lücken) geschlossen werden

- Breakout um 9 Uhr herum –> zwei Grenzen eine nach oben und nach unten basierend auf den Hoch und Tief der vorherigen Stunde

- Breakout um 16.15 herum –> wie 9 Uhr Strategie nur das 1 1/2 Stunden davor die Hoch und Tief angeschaut werden

Im backbords Rechnung ist die Strategie erfolgreich mit ca. 50% Trefferquote und CR von 1.5.

Weiters ist das System mit einer dynamischen Kontraktanzahl Erhöhung versehen um somit den Profit noch zu erhöhen.

Der Code ist eventuell nicht komplett sauber programmiert, aber möchte ihn hier den Leuten nicht vor enthalten.

Vielleicht möchte es jemand auch probieren oder hat Verbesserungsvorschläge oder kann Teile aus der Programmierung für sich verwenden.

//ORB 0801 27012017

// Strategie break out um 0900 und 1600

// 15 min Chart trading

Defparam cumulateorders = true

Defparam flatbefore = 075900

Defparam flatafter = 220000

// dynamische Anpassung contract auf Basis alle 500 Euro + 1 contract ab -1000 (drowndown + 30% Euro System Stop

// 650 ist auf Basis +150 Euro contract price, 350 Euro Erhöhung drowndown, 150 Euro maximal Verlust Erhöhung

startcontracts = 2 //start of contract system with 4000 Euro Base

Gewinn = STRATEGYPROFIT

dyncontracts = round(Gewinn/650)

//dyncontracts = 0

contractnumber = startcontracts + dyncontracts

if Gewinn < -300 THEN

contractnumber = 0

ENDIF

IF Time = 090000 THEN

haut = highest[2](high)

bas = lowest[2](low)

amplitude = haut - bas

ENDIF

if Time > 090000 AND Time <= 094500 THEN

IF close CROSSES OVER haut and not shortonmarket THEN

buy contractnumber share at haut stop

ENDIF

IF close CROSSES UNDER bas and not longonmarket THEN

sellshort contractnumber share at bas stop

ENDIF

//set stop ploss 0.4*amplitude

a1 = 0.3*amplitude

a2 = 4

b = 0.85*amplitude

if a1 > a2 then

//set stop ploss a1

SET STOP TRAILING a1

ELSE

//set stop ploss a2

SET STOP TRAILING a2

ENDIF

set target pprofit b

ENDIF

IF Time = 161500 THEN

haut2 = highest[3](high)

bas2 = lowest[3](low)

amplitude2 = haut2 - bas2

ENDIF

if Time > 161500 AND Time <= 170000 THEN

IF close CROSSES OVER haut2 and not shortonmarket THEN

buy contractnumber share at haut2 stop

ENDIF

IF close CROSSES UNDER bas2 and not longonmarket THEN

sellshort contractnumber share at bas2 stop

ENDIF

//set stop ploss 0.4*amplitude

a3 = 0.7*amplitude2

a4 = 4

b = 0.85*amplitude2

if a3 > a4 then

//set stop ploss a1

SET STOP TRAILING a3

ELSE

//set stop ploss a2

SET STOP TRAILING a4

ENDIF

set target pprofit b

ENDIF

//---

// 0801 27012016 15min

if time = 080000 then

dayclose = close[40]

dayclose2 = close[1]

//dayopen = open[0]

delta = dayclose - dayclose2

endif

IF CURRENTTIME > 074500 and CURRENTTIME < 081500 THEN

// Bedingungen zum Einstieg in Long-Positionen

IF NOT LongOnMarket AND delta > 25 THEN

BUY 1 CONTRACTS AT MARKET

ENDIF

// Bedingungen zum Einstieg in Short-Positionen

IF NOT ShortOnMarket AND delta < -25 THEN

SELLSHORT 1 CONTRACTS AT MARKET

ENDIF

// Stops und Targets: Legen Sie hier schützende Stops und Profit Targets fest

a = 0.3

b = 0.8

x1 = a*delta

x2 = b*delta

IF x2 > 4 THEN

x2=b*delta

ENDIF

IF b*delta <= 4 THEN

x2 = 4

ENDIF

SET TARGET PPROFIT ABS(x1)

//SET STOP PLOSS ABS(x2)

SET STOP TRAILING ABS(x2)

IF time = 084500 then

exitshort at market

ENDIF

IF time = 084500 then

sell at market

ENDIF

ENDIF

Hallo,

etwas ganz wichtiges habe ich vergessen ist für den DAX im 15 Minuten Chart angedacht.

MFG

Wolfgang

Hallo Wolfgang und danke für den Austausch Ihres Codes hier auf Foren.

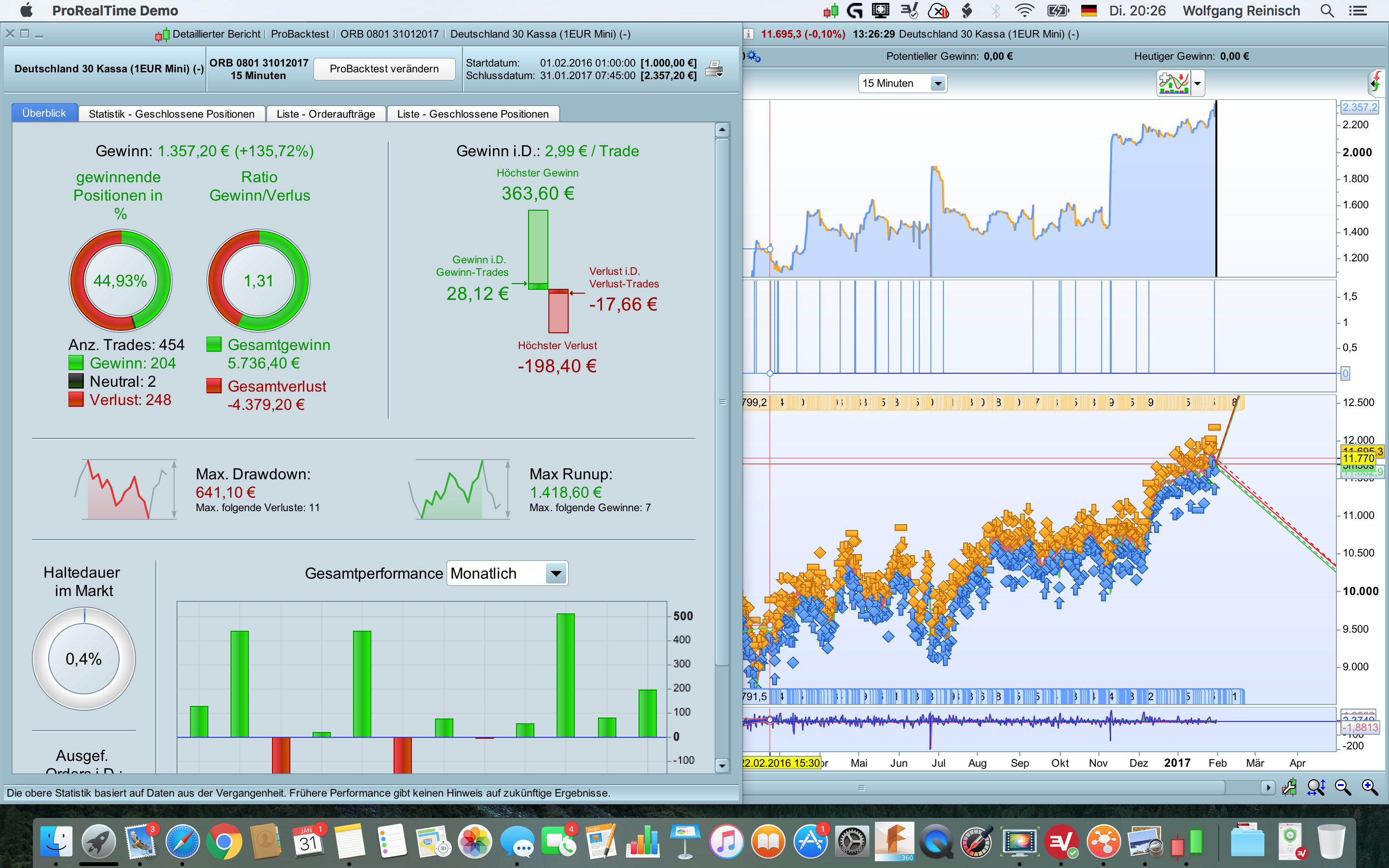

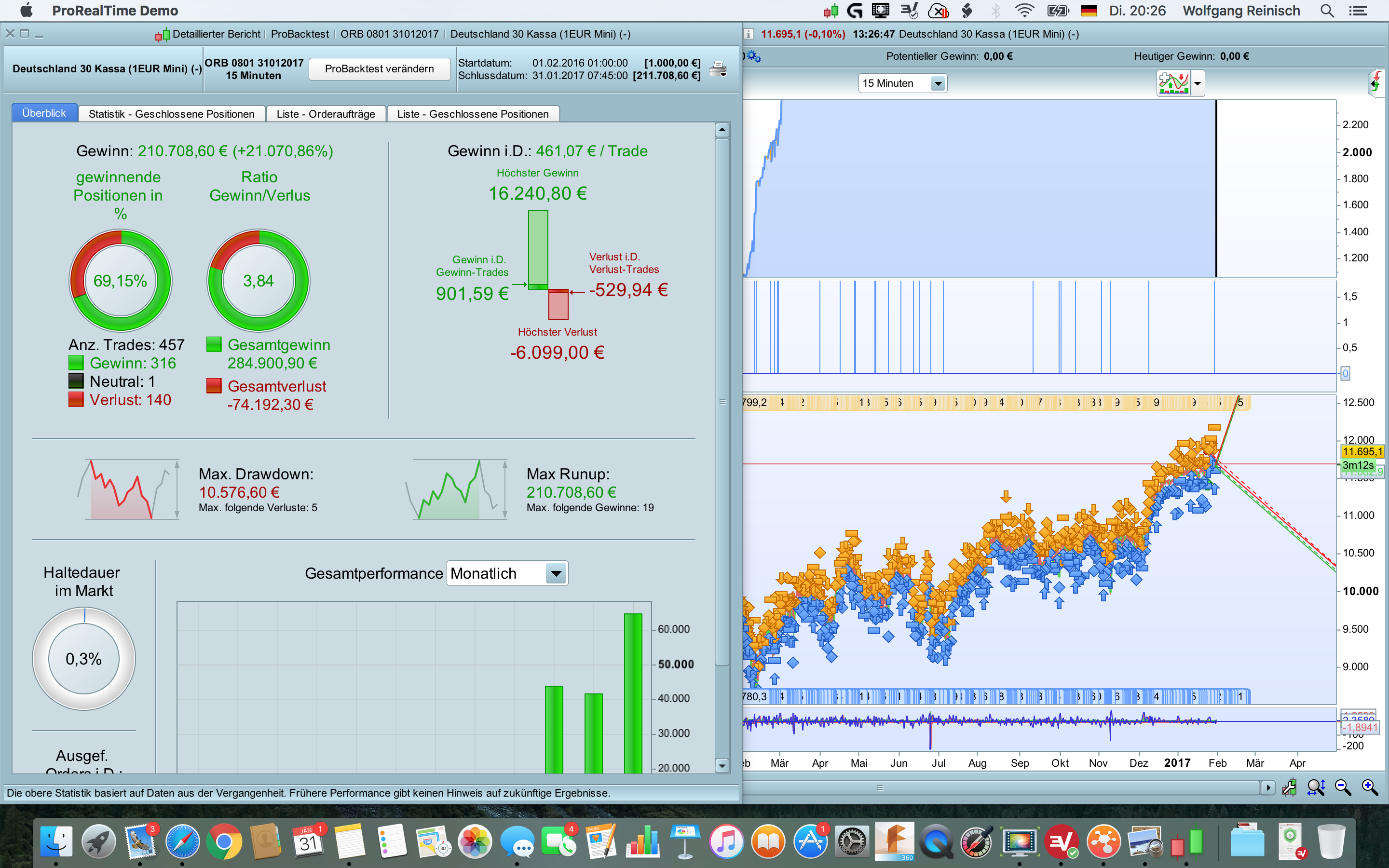

Es tut mir leid, aber ich habe keine guten Ergebnisse, wenn Backtesting mit dem neuen Modus “tick by tick”. Ich denke, Sie haben Ihre Tests ohne es gemacht haben, das ist, warum schleppende Stop Gie Ihnen tolle Ergebnisse.

Dies ist das Ergebnis, das ich mit einem 10.000 € Konto habe.

Ich würde gerne helfen, wenn Sie irgendwelche anderen Fragen.

Hallo,

danke für deine Antwort, ich habe gesehen, dass es Probleme gibt mit dem System. Die Fehlerquelle nicht tick by tick, was eine super Funktion im 10.3 ist, war mir bekannt, aber scheint beim Backwards rechnen einmal der Fehler sich eingeschlichen zu haben nicht tick by tick zu nutzen.

Weiter habe ich noch ein paar Anpassung beim Take Profit und Stop loss gemacht und bei der GAP Strategie die Short Position gecanceled.

leider kann ich nicht so weit retour rechnen auf einmal mit Tick by Tick wie, weil maximal 500 mal das genutzt werden kann zumindest in der Demoversion.

Ich habe hier auch ein Foto reingestellt für die anderen Users um den Unterschied zwischen tick by tick und ohne sehen zu können.

Hier das überarbeite System nun:

//ORB 0801 31012017

// Strategie break out um 0900 und 1615 + GAP um 0800 im 15min Chart wird getraded

// 31012017: Feedback aus realprocode System funktioniert nicht

//31012017: Breakout um 1615 optimiert, Rechenzeitraum high low angepasst und take profit und stop loss

//31012017: 0800 long Position take Profit, stop loss optimiert, short Position gelöst aus System konnte nicht profitable optimiert werden

//31012017: dynmische Anpassung für jedes der 3 Systemehinzugefügt und nicht wie vorher einen generellen.

//31012017: Weiters den Verkauf bzw. schließen der Position jedes System an richtige Position gestellt außerhalb der IF und somit am Ende jedes Systems

Defparam cumulateorders = true

//Defparam flatbefore = 075900

Defparam flatafter = 234500

// dynamische Anpassung contract auf Basis alle 500 Euro + 1 contract ab -500 Stop des Systems

// 500 ist auf Basis +150 Euro contract price (3x), 250 Euro Erhöhung drowndown, 60 Euro maximal Verlust Erhöhung

startcontracts = 2 //start of contract system with 1000 Euro Base

Gewinn = STRATEGYPROFIT

dyncontracts = round(Gewinn/500)

//dyncontracts = 0

contractnumber = startcontracts + dyncontracts

if Gewinn < -350 THEN

contractnumber = 0

ENDIF

// ORB 090000 15min

IF Time = 090000 THEN

haut = highest[2](high)

bas = lowest[2](low)

amplitude = haut - bas

ENDIF

if Time > 090000 AND Time <= 094500 THEN

IF close CROSSES OVER haut and not shortonmarket THEN

buy contractnumber share at haut stop

ENDIF

IF close CROSSES UNDER bas and not longonmarket THEN

sellshort contractnumber share at bas stop

ENDIF

//set stop ploss 0.4*amplitude

a1 = 0.3*amplitude

a2 = 4

b = 0.85*amplitude

if a1 > a2 then

SET STOP TRAILING a1

ELSE

SET STOP TRAILING a2

ENDIF

set target pprofit b

ENDIF

IF time = 160000 then

exitshort at market

ENDIF

IF time = 160000 then

sell at market

ENDIF

// ORB 161500 15min

IF Time = 161500 THEN

haut2 = highest[4](high)

bas2 = lowest[4](low)

amplitude2 = haut2 - bas2

ENDIF

if Time > 161500 AND Time <= 170000 THEN

IF close CROSSES OVER haut2 and not shortonmarket THEN

buy contractnumber share at haut2 stop

ENDIF

IF close CROSSES UNDER bas2 and not longonmarket THEN

sellshort contractnumber share at bas2 stop

ENDIF

a3 = 0.15*amplitude2

a4 = 4

b = 0.4*amplitude2

if a3 > a4 then

SET STOP TRAILING a3

ELSE

SET STOP TRAILING a4

ENDIF

set target pprofit b

ENDIF

IF time = 220000 then

exitshort at market

ENDIF

IF time = 220000 then

sell at market

ENDIF

//---

// 0801 31012016 15min

if time = 080000 then

dayclose = close[40]

dayclose2 = close[1]

delta = dayclose - dayclose2

endif

IF CURRENTTIME > 074500 and CURRENTTIME <= 081500 THEN

// Bedingungen zum Einstieg in Long-Positionen

IF NOT LongOnMarket AND delta > 35 THEN

BUY contractnumber CONTRACTS AT MARKET

ENDIF

// Stops und Targets: Legen Sie hier schützende Stops und Profit Targets fest

a = 0.25

b = 0.8

x1 = a*delta

x2 = b*delta

IF x2 > 4 THEN

x2=b*delta

ENDIF

IF b*delta <= 4 THEN

x2 = 4

ENDIF

SET TARGET PPROFIT ABS(x1)

SET STOP TRAILING ABS(x2)

ENDIF

Hallo Wolfgang,

toller code danke!!

Ich habe eine frage dazu, kann mann den Code der Gap Strategie auch einfach extrahieren, weil ich nämlich genau so eine machen will und mir leider die Kenntnisse fehlen das selbst zu machen. Ich kann auch noch nicht rauslesen, welche zeile zu welcher strategie gehört.

Lieben Gruß

Hallo,

entschuldige meine späte Antwort, das ist der Teil der GAP Strategie, aber habe sie am Demokonto laufen lassen war nicht erfolgreich, muss sie aber noch analysieren im Detail, warum genau nicht.

M15 Dax Mini.

// 0801 31012016 15min

if time = 080000 then

dayclose = close[40]

dayclose2 = close[1]

delta = dayclose - dayclose2

endif

IF CURRENTTIME > 074500 and CURRENTTIME <= 081500 THEN

// Bedingungen zum Einstieg in Long-Positionen

IF NOT LongOnMarket AND delta > 35 THEN

BUY contractnumber CONTRACTS AT MARKET

ENDIF

// Stops und Targets: Legen Sie hier schützende Stops und Profit Targets fest

a = 0.25

b = 0.8

x1 = a*delta

x2 = b*delta

IF x2 > 4 THEN

x2=b*delta

ENDIF

IF b*delta <= 4 THEN

x2 = 4

ENDIF

SET TARGET PPROFIT ABS(x1)

SET STOP TRAILING ABS(x2)

ENDIF