ho cercato di integrare le bande di bollinger al sistema ma purtroppo mi da risultati disastrosi. Ti posso chiedere se lo puoi provare e mi dici? probabilmente sbaglio io. Ti posto il codice che ho modificato, inoltre noto che durante la lateralità il sistema continua a lavorare allo stesso modo

// trading sistem basato su ICHIMOKU - 1 ORA

// TESTING

//******************************************

//****** INGRESSO LONG : PREZZO OVER KIJUN

// PREZZO OVER TENKAN

//*****CHIUSURA LONG : PREZZO UNDER KIJUN

// PREZZO UNDER TENKAN

//******************************************

// *******INGRESSO SHORT : PREZZO UNDER KIJUN

// PREZZO UNDER TENKAN

//******* CHIUSURA SHORT : PREZZO OVER KIJUN

// PREZZO OVER TENKAN

//******************************************

//tempo =(time=>060000 and time <=110000)

a = BollingerUp[40](close)

b = BollingerDown[40](close)

B1Range = a - b

c = BollingerUp[20](close)

d = BollingerDown[20](close)

B2Range = c - d

if B2Range < (B1Range/2) then

NoTrade = 1

else

NoTrade = 0

endif

//ichimoku

Tenkansen = (highest[9](close)+lowest[9](close))/2

Kijunsen = (highest[26](close)+lowest[26](close))/2

//SSpanA = (tenkansen[28]+kijunsen[28])/2

//SSpanB = (highest[119](high[28])+lowest[119](low[28]))/2

//Chikou = close[28]

//condizioni long

kijunlong = close crosses over kijunsen

tenkanlong = close crosses over tenkansen

//condizioni short

kijunshort = close crosses under kijunsen

tenkanshort = close crosses under tenkansen

//ingresso long

if not longonmarket and Notrade=0 then

if kijunlong then

buy 1 contract at market

endif

if tenkanlong and tenkansen > kijunsen then

buy 1 contract at market

endif

endif

//uscita long

if longonmarket then

if kijunshort then

sell at market

endif

if tenkanshort and tenkansen > kijunsen then

sell at market

endif

endif

//ingresso short

if not shortonmarket and notrade=0 then

if kijunshort then

sellshort 1 contract at market

endif

if tenkanshort and tenkansen < kijunsen then

sellshort 1 contract at market

endif

endif

//uscita short

if shortonmarket then

if kijunlong then

exitshort at market

endif

if tenkanlong and tenkansen < kijunsen then

exitshort at market

endif

endif

Non sono certo la soluzione definitiva, prova a mettere le due bande sul grafico sul quale provi la strategia e vedi se sono in un range o meno, magari devi aggiustare un pò i valori delle bande o la deviazione.

Puoi anche abbinare alle bande quel codice che ho pubblicato sulla lateralità per vedere se, combinando le due cose, ottieni risultati migliori.

Un altro modo per verificare la lateralità è quella di vedere se una certa media mobile alterna brevi fasi in cui va su ad altre in cui va giù, facendo una specie di zigzag. E’ chiro che per determinare che siamo in un range devono passare alcune candele, per cui arrivi sempre in ritardo rispetto al prezzo. L’importante è che riesca, alla fine, a risparmiarti qualche trade, non certo ad eliminarli tutti quelli che vengono aperti in una fase laterale.

Cercando sul forum LATERALITA o RANGE o CONTRACTION o CONTRAZIONE magari riesci a trovare altri esempi più o meno validi. Puoi cercare anche sul web se trovi qualcosa su come identificare una contrazione e magari possiamo codificarlo.

ho trovato questo codice che sembri funzionare abbastanza bene riguardo le bande di bollinger. Vediamo se ho capito bene, è nella variabile “ca3” che il sistema capisce se siamo in presenza di trend o meno?

// % Bollinger en tendance

Defparam cumulateorders = false

// Taille des positions

n = 1

// Indicateur % Bollinger : pB

// Paramètres 5/1

BollInf = Average[5](close)-1*std[5](close)

BollSup = Average[5](close)+1*std[5](close)

pB = (close - BollInf) / (BollSup - BollInf)

// ACHAT

ca1 = close > average[100](close)

ca2 = average[20](close) > average[200](close)

ca3 = pB[1] < 0.2 and pB < 0.2

IF ca1 and ca2 and ca3 THEN

buy n shares at market

ENDIF

// SORTIE ACHAT

IF pB crosses over 1 THEN

sell at market

ENDIF

Mi sembra un codice poco efficace, intanto le bande sono molto strette, 5 rispetto allo standard di 20, poi non capisco bene cosa abbia voluto fare con il calcolo di pB, ma in ogni caso, applicate sul grafico mi pare dia molti falsisegnali.

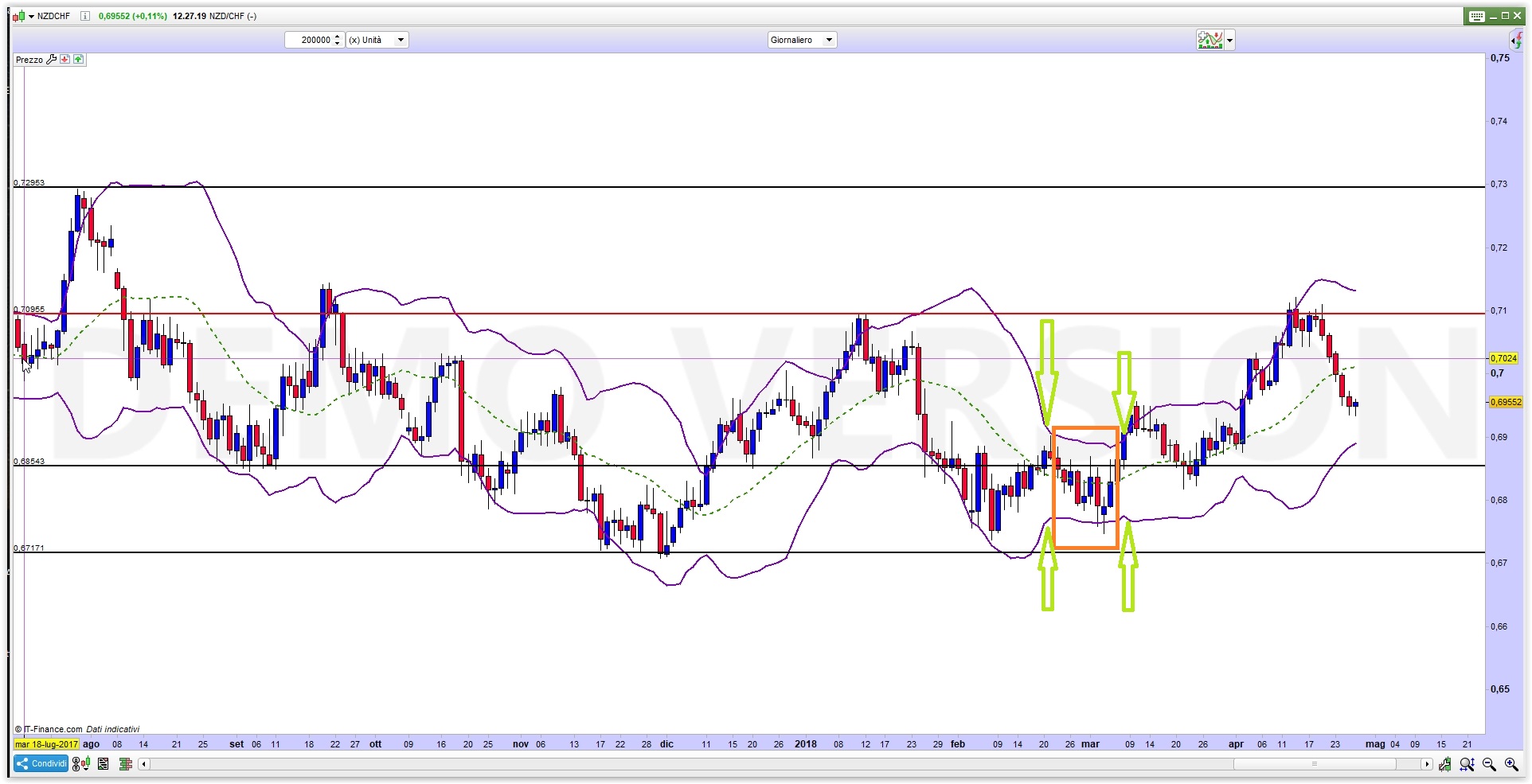

Ad ogni modo, se metti le BB sul grafico puoi vedere le caratteristiche quando entri in un range, in particolare quandi entrambe si contraggono e quando si espandono, come da foto allegata.

Per tornare al codice di cui sopra (a parte i settaggi che ciascuno preferisce), per vedere se si contraggono si scrive:

Contrazione = BollInf > BollInf[1] AND BollSup < BollSup[1]

come vedi si confrontano i due limiti, quello superiore deve essere < alla candela precedente e quello inferiore deve essere > della candela precedente.

L’opposto per l’espansione

Espansione = BollInf < BollInf[1] AND BollSup > BollSup[1]

ho capito, il tuo esempio mi è di molto aiuto. Purtroppo però mi sto confondendo e non sto riuscendo più a capire come integrarlo con il mio codice. Se riuscissi a mettere insieme i due codici potrebbe risultare una buona tecnica sia per lo scalping che per il lungo periodo

Ho modificato io il tuo codice di cui sopra, inserendo la parte evidenziate all’inizio tra le due righe “/////////////////////////////////////////////////” e poi ho modificato le righe per l’entrata LONG e SHORT. Prova e fammi sapere sze funziona correttamente la parte logica del codice, non tanto la strategia, che dovrai aggiustare te.

// trading sistem basato su ICHIMOKU - 1 ORA

// TESTING

//******************************************

//****** INGRESSO LONG : PREZZO OVER KIJUN

// PREZZO OVER TENKAN

//*****CHIUSURA LONG : PREZZO UNDER KIJUN

// PREZZO UNDER TENKAN

//******************************************

// *******INGRESSO SHORT : PREZZO UNDER KIJUN

// PREZZO UNDER TENKAN

//******* CHIUSURA SHORT : PREZZO OVER KIJUN

// PREZZO OVER TENKAN

//******************************************

////////////////////////////////////////////////////////////////////////////////

ONCE Contrazione = 0

ONCE Espansione = 0

BollInf = Average[5](close)-1*std[5](close)

BollSup = Average[5](close)+1*std[5](close)

Contrae = BollInf > BollInf[1] AND BollSup < BollSup[1]

Espande = BollInf < BollInf[1] AND BollSup > BollSup[1]

IF Contrae THEN

Contrazione = 1

Espansione = 0

ENDIF

IF Espande THEN

Contrazione = 0

Espansione = 1

ENDIF

////////////////////////////////////////////////////////////////////////////////

//tempo =(time=>060000 and time <=110000)

a = BollingerUp[40](close)

b = BollingerDown[40](close)

B1Range = a - b

c = BollingerUp[20](close)

d = BollingerDown[20](close)

B2Range = c - d

if B2Range < (B1Range/2) then

NoTrade = 1

else

NoTrade = 0

endif

//ichimoku

Tenkansen = (highest[9](close)+lowest[9](close))/2

Kijunsen = (highest[26](close)+lowest[26](close))/2

//SSpanA = (tenkansen[28]+kijunsen[28])/2

//SSpanB = (highest[119](high[28])+lowest[119](low[28]))/2

//Chikou = close[28]

//condizioni long

kijunlong = close crosses over kijunsen

tenkanlong = close crosses over tenkansen

//condizioni short

kijunshort = close crosses under kijunsen

tenkanshort = close crosses under tenkansen

//ingresso long

if not longonmarket and Notrade=0 and not Contrazione then

if kijunlong then

buy 1 contract at market

endif

if tenkanlong and tenkansen > kijunsen then

buy 1 contract at market

endif

endif

//uscita long

if longonmarket then

if kijunshort then

sell at market

endif

if tenkanshort and tenkansen > kijunsen then

sell at market

endif

endif

//ingresso short

if not shortonmarket and notrade=0 and not Contrazione then

if kijunshort then

sellshort 1 contract at market

endif

if tenkanshort and tenkansen < kijunsen then

sellshort 1 contract at market

endif

endif

//uscita short

if shortonmarket then

if kijunlong then

exitshort at market

endif

if tenkanlong and tenkansen < kijunsen then

exitshort at market

endif

endif

Le righe 24 e 28 commentale se ti segnala che quella variabile non viene mai usata.

ho testato il codice e sembri funzioni, entra in posizione come vorrei io. Da migliorare le uscite ovviamente. Sembra che la lateralità venga filtrata un po di più. Ti posto i risultati.