Buongiorno,

qualcuno sa’ perchè ci sono differenze così marcata tra il calcolo delle deviazioni standard (bande) effettuato dal VWAP Bande presente in piattaforma e l’oscillatore alle gato fatto da Nicolas? La formula per il calcolo dovrebbe essere identica eppure i valori delle bande discostano molto. Qual’è l’oscillatore corretto? In allegato il codice di Nicolas.

//PRC_VWAP intraday

//07.09.2016

// Nicolas @ www.prorealcode.com

// Condivisione della conoscenza di ProRealTime

d = max(1, intradaybarindex)

VWAP = SUMMATION [d] (volume * prezzo tipico) / SUMMATION [d] (volume)

se (intradaybarindex = 0) allora

sd = 0

altro

sd = SUMMATION [d] (max (abs (high-vwap), abs (vwap-low))) / d

endif

SDup1 = vwap+sd

SDlw1 = vwap-sd

SDup2 = vwap+sd*2

SDlw2 = vwap-sd*2

SDup3 = vwap+sd*3

SDlw3 = vwap-sd*3

se vwap> vwap [1] allora

colore = 1

altro

colore = -1

endif

RITORNO VWAP colorato per STILE colore (LINE, 1) come "VWAP", SDup1 colorato (0,255,0) STILE (DOTTEDLINE, 1) come "superiore 1 STD", SDlw1 colorato (255,0,0) STILE (DOTTEDLINE, 1 ) come "lower 1 STD", SDup2 colorato (0,255,0) STYLE (DOTTEDLINE, 1) come "upper 2 STD", SDlw2 colorato (255,0,0) STYLE (DOTTEDLINE, 1) come "lower 2 STD", SDup3 colorato (0,255,0) STILE (DOTTEDLINE, 1) come "superiore 3 STD", SDlw3 colorato (255,0,0) STILE (DOTTEDLINE, 1) come "inferiore 3 STD"

Grazie.

Per favore posta il codice così com’è, non tradurlo in italiano, IF deve rimanere IF non essere tradotto con SE.

Meglio è se utilizzi un link al codice, visto che è già nella libreria https://www.prorealcode.com/prorealtime-indicators/vwap-bands/.

Dovresti anche allegare un’immagine dove evidenzi le differenze e fornisci anche i dettagli dei valori utilizzati, tipo periodi e quant’altro ci sia per quel determinato indicatore. Grazie.

Il codice dell’oscillatore a cui mi riferisco è qui:http://www.prorealcode.com/prorealtime-indicators/vwap-intraday/.

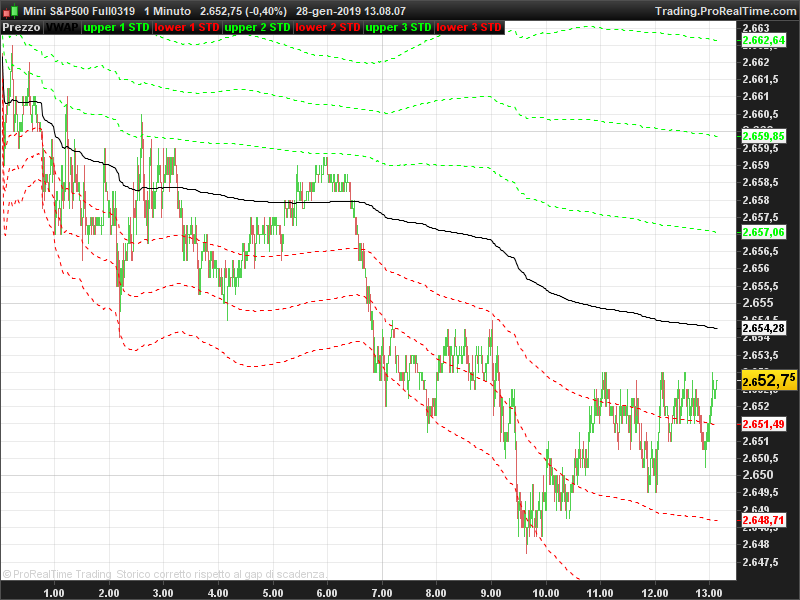

Allego due immagini, quella con lo sfondo scuro si riferisce all’oscillatore presente in piattaforma applicato a chiusura, l’altra all’oscillatore del link sopra.

Entrambi calcolati su S&P500 full future time frame 1min.

Quello che intendevo,come si evince dalla figura, è che sebbene il calcolo del vwap cetrale sia molto simile(l’oscillatore di nicolas è calcolato con typical price non con la chiusura) le deviazioni standard sono completamente sballate.

Quale dei due è corretto?Il calcolo dovrebbe essere il medesimo,no?

Grazie

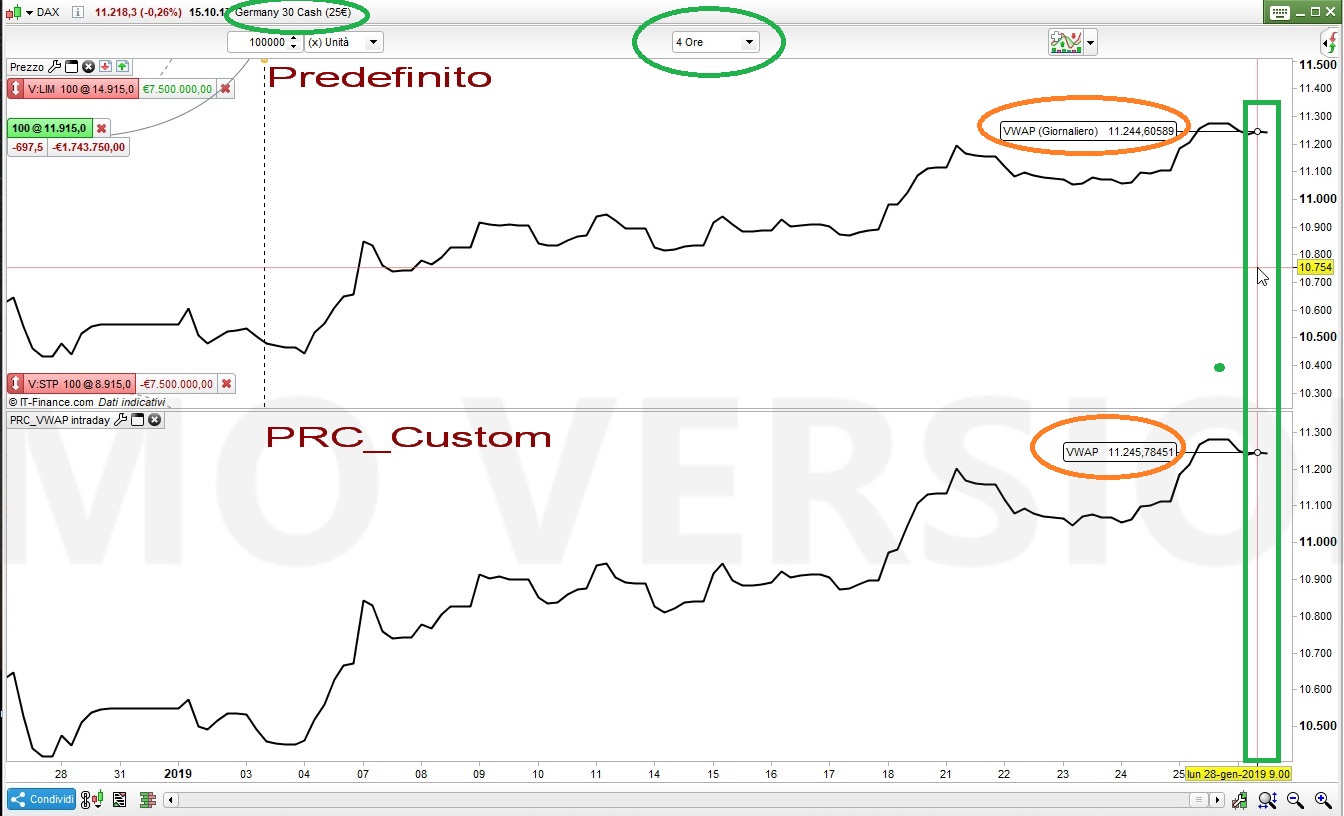

Come puoi vedere dalla mia foto quello predefinito PRT è quello in alto , mentre quello in basso è quello custom della libreria PRC, applicati sul DAX, TF h4, dove ho messo “invisibili” tutte le bande ed ho lasciato solo il VWAP per confontarli.

Le differenze sono lievi, ma ci sono. Non saprei davvero cosa dirti, vediamo se Nicolas può dare una spiegazione.

Il fatto è che sono proprio le bande a presentare le differenze più marcate non tanto il vwap, quelle dell’oscillatore custom sono contenute (tutte e TRE) nelle due deviazioni dell’altro.

Nessuno che possa risolvere?

Ecco la formula dello stesso indicatore VWAP di quello dalla piattaforma:

//PRC_VWAP intraday

//SAME VERSION AS THE ORIGINAL VWAP FROM THE PLATFORM

//09.01.2020

//Nicolas @ www.prorealcode.com

//Sharing ProRealTime knowledge

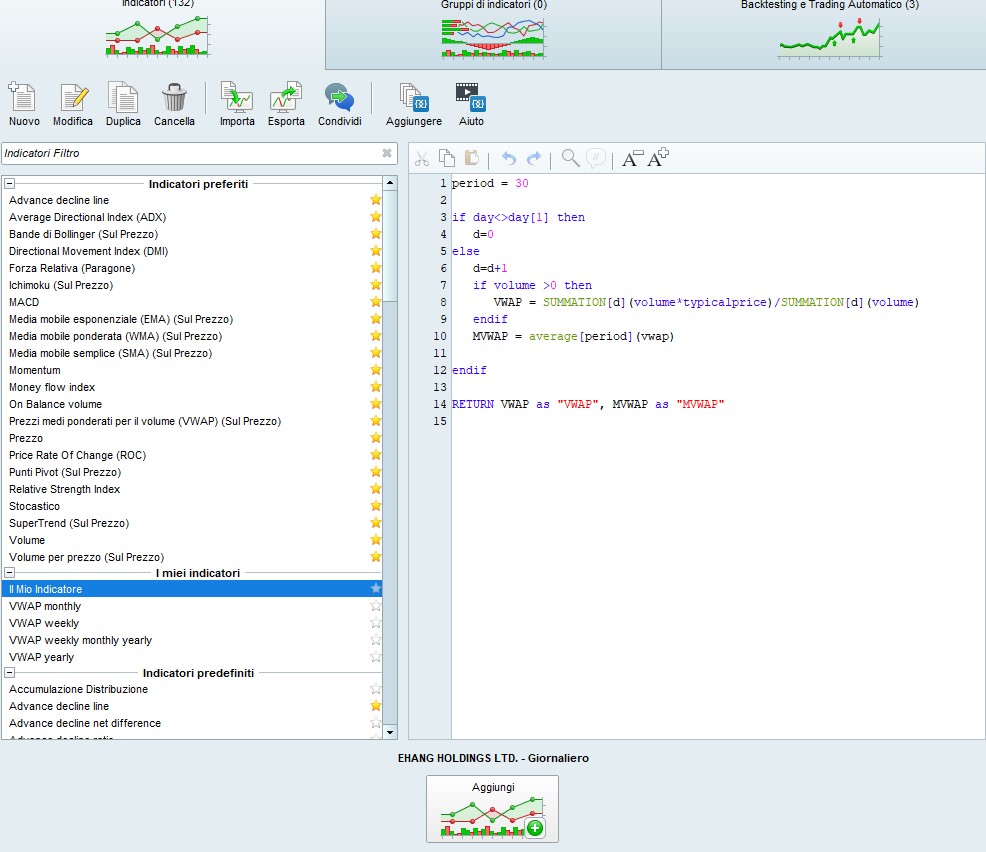

if day<>day[1] then

d=0

else

d=d+1

if volume >0 then

VWAP = SUMMATION[d](volume*typicalprice)/SUMMATION[d](volume)

endif

sd = std[d](abs(typicalprice-vwap))

SDup1 = vwap+sd

SDlw1 = vwap-sd

SDup2 = vwap+sd*2

SDlw2 = vwap-sd*2

SDup3 = vwap+sd*3

SDlw3 = vwap-sd*3

endif

if vwap>vwap[1] then

color = 1

else

color = -1

endif

RETURN VWAP coloured by color STYLE(LINE,2) as "VWAP", SDup1 coloured(102,102,102) STYLE(DOTTEDLINE,1) as "upper 1 STD", SDlw1 coloured(102,102,102) STYLE(DOTTEDLINE,1) as "lower 1 STD", SDup2 coloured(102,102,102) STYLE(DOTTEDLINE,1) as "upper 2 STD", SDlw2 coloured(102,102,102) STYLE(DOTTEDLINE,1) as "lower 2 STD", SDup3 coloured(102,102,102) STYLE(DOTTEDLINE,1) as "upper 3 STD", SDlw3 coloured(102,102,102) STYLE(DOTTEDLINE,1) as "lower 3 STD"

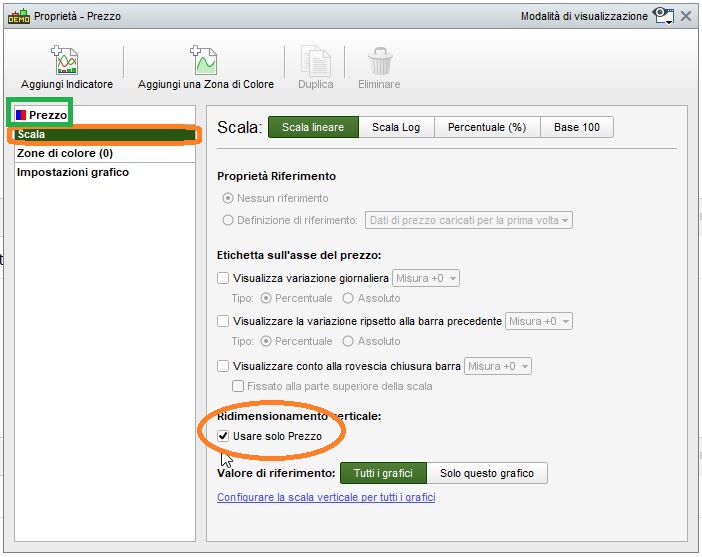

Salve ragazzi come mai quando copio ed incollo il codice della VWAP mi dá solamente una linea nera retta sul grafico?

Devi spuntare la casella della scala del prezzo (vedi Screenshot).

Devi spuntare la casella della scala del prezzo (vedi Screenshot).

Salve la casella era giá spuntata :/…inoltre mi potrebbe indicare un codice per inserire la VWAP per un timeframe giornaliero?

grazie mille in anticipo

In effetti in questo caso la scala è la stessa del prezzo.

Questo è il VWAP per il TF giornaliero:

// VWAP Daily

//

src = CustomClose //dalle proprietà scegliere il Prezzo (solitamente TypicalPrice)

//

IF BarIndex = 0 THEN

SumVolPrice = 0

SumVol = 0

ENDIF

IF Volume > 0 THEN

SumVolPrice = SumVolPrice + (Volume * src)

SumVol = SumVol + Volume

VWAP = SumVolPrice / SumVol

ENDIF

RETURN VWAP AS "VWAP Daily"

In effetti in questo caso la scala è la stessa del prezzo.

Questo è il VWAP per il TF giornaliero:

// VWAP Daily

//

src = CustomClose //dalle proprietà scegliere il Prezzo (solitamente TypicalPrice)

//

IF BarIndex = 0 THEN

SumVolPrice = 0

SumVol = 0

ENDIF

IF Volume > 0 THEN

SumVolPrice = SumVolPrice + (Volume * src)

SumVol = SumVol + Volume

VWAP = SumVolPrice / SumVol

ENDIF

RETURN VWAP AS “VWAP Daily”

1

2

3

4

5

6

7

8

9

10

11

12

13

14

// VWAP Daily

//

src = CustomClose //dalle proprietà scegliere il Prezzo (solitamente TypicalPrice)

//

IF BarIndex = 0 THEN

SumVolPrice= 0

SumVol= 0

ENDIF

IF Volume > 0 THEN

SumVolPrice= SumVolPrice + (Volume * src)

SumVol= SumVol + Volume

VWAP= SumVolPrice / SumVol

ENDIF

RETURN VWAP AS “VWAP Daily”

Grazie mille! scusa se ti disturbo ulteriormente, ma sai per caso se esiste qualche guida di livellobase per la programmazione della PRT?