Expert Services

No recent search

Demande de boucle pour pyramidage, trailing stop et breakeven

- Forums

- Forum ProRealTime Français

- ProOrder : Trading Automatique & Backtests

- Demande de boucle pour pyramidage, trailing stop et breakeven

-

AuthorPosts

-

Bonjours à tous.

Après des heures recherche sur le site, de debugging et des dizaines d’essais infructueux, je passe la main….Si quelqu’un pouvait me coder ça, ce serait un grand merci. Il fort probable qu’il fasse tout reprendre à zéro pour obtenir un résultat correspondant à l’idée de départ mais je ne vois pas comment faire….

Je souhaite mettre en place un renforcement de position si le premier achat est arrivé à son niveau Trailing stop avec son Breakeven et le deuxième achat doit aussi avoir son Trailing stop avec son Breakeven

Le calcule du SL est basé sur Close-Donchian et Niveau de start du Trailing stop c’est abs(SL /2 ).

Le trailing stop est sur une base d’un de code @Nicolas que j’ai essayé d’adapter sans succès.

Soit je double mes positions, soit quand les conditions du renforcement deviennent valides, je coupe ma premier position au niveau d’entrée.

Voici le code qui me semble se rapprocher le plus du but. J’ai supprimé tous mes filtres pour simplifier la compréhension se qui explique le nombre de positions et les résultats très médiocre. Dans tous les cas les, la condition de Breakeven de la première position n’est pas respecté pour Pyramidé. La limite de 2 positions non plus. En rajoutant les conditions « onmarket » ou « not onmarket » on crée des conflits, J’ai même eu des résultats que je n’explique même pas….lol Bref, Je tourne en rond. Je pense qu’il faut une boucle, mais je ne sais pas faire HELP !

//Dax30 M1 // Définition des paramètres du code DEFPARAM CumulateOrders = true //false // Cumul des positions ACTIVEES***Voir option Pyramidage *** DEFPARAM Preloadbars = 20000 //Nbr de contrats******************* N=2 Spread=1 //Pyramidage si Be + limitation de position************************ //**Nonbre de Positions autorisées** NbrPosi=2 if Pyra1=0 and Pyra2=0 and breakeven1=0 and breakeven2=0 and (abs(COUNTOFPOSITION)< NbrPosi) then Pyra1=1 pyra2=0 elsif Pyra1 and breakeven1>0 or (abs(COUNTOFPOSITION)>0) then// pyra2=1 Pyra1=0 elsif Pyra2 and breakeven2>0 or (abs(COUNTOFPOSITION)>NbrPosi) then Pyra1=0 pyra2=0 else breakeven1=0 breakeven2=0 endif //elsif Pyra1=0 and Pyra2=0 and breakeven1=0 and breakeven2=0 and (abs(COUNTOFPOSITION)< NbrPosi) then //Pyra1=1 //pyra2=0 //elsif Pyra1 and breakeven1>0 then// //Pyra1=0 //pyra2=1 //elsif Pyra1=0 and Pyra2=0 and Breakeven2=0 and (abs(COUNTOFPOSITION)< NbrPosi) then //Pyra1=1 //pyra2=0 //endif //elsif Pyra1 and breakevenLevel1>0 and (abs(COUNTOFPOSITION)<NbrPosi) then// //Pyra1=0 //pyra2=1 //elsif Pyra2 and breakevenLeve2 =0 and (abs(COUNTOFPOSITION)<NbrPosi) then //Pyra1=0 //pyra2=1 //elsif Pyra2 and breakevenLeve2>0 or (abs(COUNTOFPOSITION)>NbrPosi) then //Pyra1=0 //pyra2=0 //endif //elsif Pyra2 and breakevenLeve2>0 and (abs(COUNTOFPOSITION)>NbrPosi) then //Pyra1=0 //pyra2=0 //endif //Canal Donchian************************************ DC=15// CDH=Highest[DC](high) CDB=Lowest[DC](low) //TDI lengthRSI = 13 lengthband = 34 lengthrsipl = 2 lengthtradesl = 7 r = rsi[lengthrsi](close) ma = average[lengthband](r) offs = (1.6185 * std[lengthband](r)) up = ma+offs dn = ma-offs mid = (up+dn)/2 TDIVert = average[lengthrsipl](r) TDIRouge = average[lengthtradesl](r) // "CROSS 1"****** IF TDIVert crosses over TDIRouge and TDIVert > mid THEN CROSSTa = 1 elsif TDIVert crosses under TDIRouge and TDIVert < mid THEN CROSSTb = 1 else CROSSTa=0 CROSSTb=0 ENDIF // "CROSS 2"***************************** IF TDIVert crosses over up THEN CROSST2A = 1 elsif TDIVert crosses under dn THEN CROSST2V = -1 else CROSST2A=0 CROSST2V=0 ENDIF //Position 1*********************************************************************************************** //Long1 If Pyra1 and CROSSTa then BUY N CONTRACT AT MARKET SL1 = abs (close-CDB)+(SPREAD/2) Bot1=3 //Pour graph la variable. Inutine quand tous fonctionne else Bot1=0 //Pour graph la variable. Inutine quand tous fonctionne endif //Short1 if Pyra1 and CROSSTb then SELLSHORT N CONTRACT AT MARKET SL1 = abs (CDH-close)+(SPREAD/2) Bot1=3 //Pour graph la variable. Inutine quand tous fonctionne else Bot1=0 //Pour graph la variable. Inutine quand tous fonctionne ENDIF //Trail 1 ************************ startBreakeven1 = SL1/2 //how much pips/points in gain to activate the breakeven function? PointsToKeep1= 1 //how much pips/points to keep in profit above of below our entry price when the breakeven is activated (beware of spread) //reset the breakevenLevel1 when no trade are on market IF NOT ONMARKET THEN breakevenLeveL1=0 ENDIF // --- BUY SIDE --- //test if the price have moved favourably of "startBreakeven1" points already IF LONGONMARKET and close-tradeprice(1)>=startBreakeven1*pipsize THEN //calculate the breakevenLevel1 breakevenLeveL1 = tradeprice(1)+PointsToKeep1*pipsize ENDIF //place the new stop orders on market at breakevenLevel1 IF breakevenLeveL1>0 THEN SELL AT breakevenLeveL1 STOP Breakeven1=2//-----------------ATTENTION RAJOUTE DANS LE CODE------------------------------------ SL1=0//------------------------ATTENTION RAJOUTE DANS LE CODE------------------------------------ ENDIF // --- SHORT SIDE --- IF SHORTONMARKET and tradeprice(1)-close>startBreakeven1*pipsize THEN //calculate the breakevenLevel1 breakevenLeveL1 = tradeprice(1)-PointsToKeep1*pipsize ENDIF //place the new stop orders on market at breakevenLevel1 IF breakevenLeveL1>0 THEN EXITSHORT AT breakevenLeveL1 STOP Breakeven1=2//-----------------ATTENTION RAJOUTE DANS LE CODE------------------------------------ SL1=0//------------------------ATTENTION RAJOUTE DANS LE CODE------------------------------------ ENDIF //Position 2*************************************************************************************************** //Long2 If Pyra2 and CROSST2A then BUY N CONTRACT AT MARKET SL2 = abs (close-CDB)+(SPREAD/2) TP2 = SL2 Bot2=5//Pour graph la variable. Inutine quand tous fonctionne else Bot2=0 //Pour graph la variable. Inutine quand tous fonctionne endif //Short2 if Pyra2 and CROSST2V then//or CROSS1=-1 or CROSS2=-1 SELLSHORT N CONTRACT AT MARKET SL2 = abs (CDH-close)+(SPREAD/2) TP2 = SL2 Bot2=5//Pour graph la variable. Inutine quand tous fonctionne else Bot2=0 //Pour graph la variable. Inutine quand tous fonctionne endif //Trail 2 ********************** startBreakeven2= SL2/2 //how much pips/points in gain to activate the breakeven function? PointsToKeep2 = 1 //how much pips/points to keep in profit above of below our entry price when the breakeven is activated (beware of spread) //reset the breakevenLevel1 when no trade are on market IF NOT ONMARKET THEN breakevenLeveL2=0 ENDIF // --- BUY SIDE --- //test if the price have moved favourably of "startBreakeven2" points already IF LONGONMARKET and close-tradeprice(1)>=startBreakeven2*pipsize THEN //calculate the breakevenLevel1 breakevenLeveL2 = tradeprice(1)+PointsToKeep2*pipsize ENDIF //place the new stop orders on market at breakevenLevel1 IF breakevenLeveL2>0 THEN SELL AT breakevenLeveL2 STOP Breakeven2=2.5//-----------------ATTENTION RAJOUTE DANS LE CODE------------------------------------ SL2=0//------------------------ATTENTION RAJOUTE DANS LE CODE------------------------------------ //bot2=0 ENDIF // --- SHORT SIDE --- IF SHORTONMARKET and tradeprice(1)-close>startBreakeven2*pipsize THEN //calculate the breakevenLevel1 breakevenLeveL2 = tradeprice(1)-PointsToKeep2*pipsize ENDIF //place the new stop orders on market at breakevenLevel1 IF breakevenLeveL2>0 THEN EXITSHORT AT breakevenLeveL2 STOP Breakeven2=2.5//-----------------ATTENTION RAJOUTE DANS LE CODE------------------------------------ SL2=0//------------------------ATTENTION RAJOUTE DANS LE CODE------------------------------------ //bot2=0 ENDIF //Stops et objectifs If SL2=0 and SL1 > 0 Then SL=SL1 elsif Sl1=0 and SL2 > 0 then SL=SL2 endif SET STOP pLOSS SL SET TARGET pPROFIT TP2 graph Breakeven1 graph Breakeven2 graph pyra1 graph pyra2 //graph SL1 //graph SL2 Graph Bot1 graph Bot2On ne peut pas placer 2 principes de trailing stop différents par ce biais, impossible de différencier les ordres.

Merci, pour ta réponse Nicolas. Effectivement, à partir du moment ou une deuxième position est prise Il faut raisonner et terme de prix moyen pondéré. Je vais donc opter pour un seul trailing stop basé sur le PRU. Les heures de debugging ont fini pat altérer mon résonnement, no comment 😉 …..

Pourrais tu me trouver tu une solution pour gérer le renforcement (ou pyramidage) et quel type de trailing stop serait le plus adapté ? l’idée c’est : Si, Breakaven du prix moyen pondéré des positions en cours (que se soit une ou X positions) donne la possibilité d’ouvrir une position supplémentaire . Par avance merci.

Voilà ci-dessous ce que j’utilise actuellement. Le Trailing c’est le tien, le système de pyramidage, je l’ai écrit avec les posts que j’ai trouvé sur le sujet.

Peut-on améliorer ce concept ?

Comment le trailing va t-il se comporter sur les entrée suivantes compte tenue qu’actuellement c’est (TP/2) de la première position qui active le trail ?

A chaque nouvelles positions, nouveau TP et donc la variable “startBreakeven1” de la précédente devrait être recalculé et on perd le BE précédemment acquis … En cas de retournement et si la dernière position n’a pas pu activé son breakeven on peut redescendre au SL de la première position…

//Pyramidage si Be + limitation de position************************ //**Nonbre de Position autorisé** NbrPosi=5 If onmarket And (close>=startBreakeven1) and (abs(COUNTOFPOSITION)<NbrPosi) then// Pyra=1 elsif not onmarket then Pyra=1 else Pyra=0 endif //Canal Donchian************************************ DC=15//A optimiser de temps en temps CDH=Highest[DC](high) CDB=Lowest[DC](low) If Pyra and C1 then SL= abs (close-CDB)+(SPREAD/2) TP= SL BUY N CONTRACTS AT MARKET ENDIF //Trail ***************************************************************** startBreakeven1 = TP/2 //how much pips/points in gain to activate the breakeven function? PointsToKeep1= 1 //how much pips/points to keep in profit above of below our entry price when the breakeven is activated (beware of spread) //reset the breakevenLevel when no trade are on market IF NOT ONMARKET THEN breakevenLevel=0 ENDIF // --- BUY SIDE --- //test if the price have moved favourably of "startBreakeven1" points already IF LONGONMARKET and close-tradeprice(1)>=startBreakeven1*pipsize THEN //calculate the breakevenLevel breakevenLevel = tradeprice(1)+PointsToKeep1*pipsize ENDIF //place the new stop orders on market at breakevenLevel IF breakevenLevel>0 THEN SELL AT breakevenLevel STOP ENDIF // --- SHORT SIDE --- IF SHORTONMARKET and tradeprice(1)-close>startBreakeven1*pipsize THEN //calculate the breakevenLevel breakevenLevel = tradeprice(1)-PointsToKeep1*pipsize ENDIF //place the new stop orders on market at breakevenLevel IF breakevenLevel>0 THEN EXITSHORT AT breakevenLevel STOP ENDIFA chaque nouvelles positions, nouveau TP et donc la variable “startBreakeven1” de la précédente devrait être recalculé et on perd le BE précédemment acquis … En cas de retournement et si la dernière position n’a pas pu activé son breakeven on peut redescendre au SL de la première position…

Ton raisonnement est correct. Peu importe où tu placeras ton SELL ou ton EXITSHORT, l’ensemble des positions sera liquidé. Je te conseillerai d’utiliser POSITIONPRICE qui est le prix moyen de tous les ordres ouverts au marché. Par exemple, dans le cas d’une série d’ordres LONG, si tu places le stop au dessus de POSITIONPRICE, tu seras en gain global sur ton panier même si certains ordres seront perdants.

FREDNC thanked this postBonjour Nicolas,

J’ai donc fait les modifications au niveau du code du “traling stop” en remplacent traderprice par POSITIONPRICE. Ça fonctionne bien, j’ai graphé les variables tous est OK. Comme prévue, la deuxième position est autorisé uniquement pendant la durée du BE de la première position et si moins de x positions en cours.

Ça ne lui laisser pas assez de temps, donc j’ai du j’ai dût redescendre mon niveau d’entré du BE et gardé le strict minimum afin que le signal de la deuxième position arrive à se caler pendant l’espace temps du BE de la première.

Ca pourrait être rentable dans l’état, mais dans les faits on se retrouve à trailer le panier avec les paramètres de la première position et ce n’est pas rentable…

J’ai donc imaginer une astuce. A l’aide d’un deuxième Trailling “stop 3 bars trailing stop Williams” qui trail le “point to keept” . A l’aide de quelque ligne de code, on indique a ton trailling stop quelle “point to keep” à utiliser en fonction du nombre de position encours. Le résultat et très satisfaisant. (Au passage, merci à l’auteur du “stop 3 bars trailing stop Williams”)

Voici l’astuce pour “point to keep”

If abs(COUNTOFPOSITION)<2 then

PtK=TP/4

elsif abs(COUNTOFPOSITION)>1 then

PtK=ref//variable de “stop 3 bars trailing stop Williams”

EndifEt pour mémo voici le : “3 bars trailing stop Williams”

count=1

i=0

j=i+1

tot=0

while count<3 do// optimisable de temps en temps entre 2 et 10 pas de 1 ,

tot=tot+1

if (low[j]>=low[i]) and (high[j]<=high[i]) then

//inside bar

j=j+1

else

count=count+1

i=i+1

J=i+1

endif

wend

basso=lowest[tot](low)

alto=highest[tot](high)if close>alto[1] then

ref=basso

endif

if close<basso[1] then

ref=alto

endifUn commentaire, des suggestions ?

Il y a certainement moyen d’améliorer…

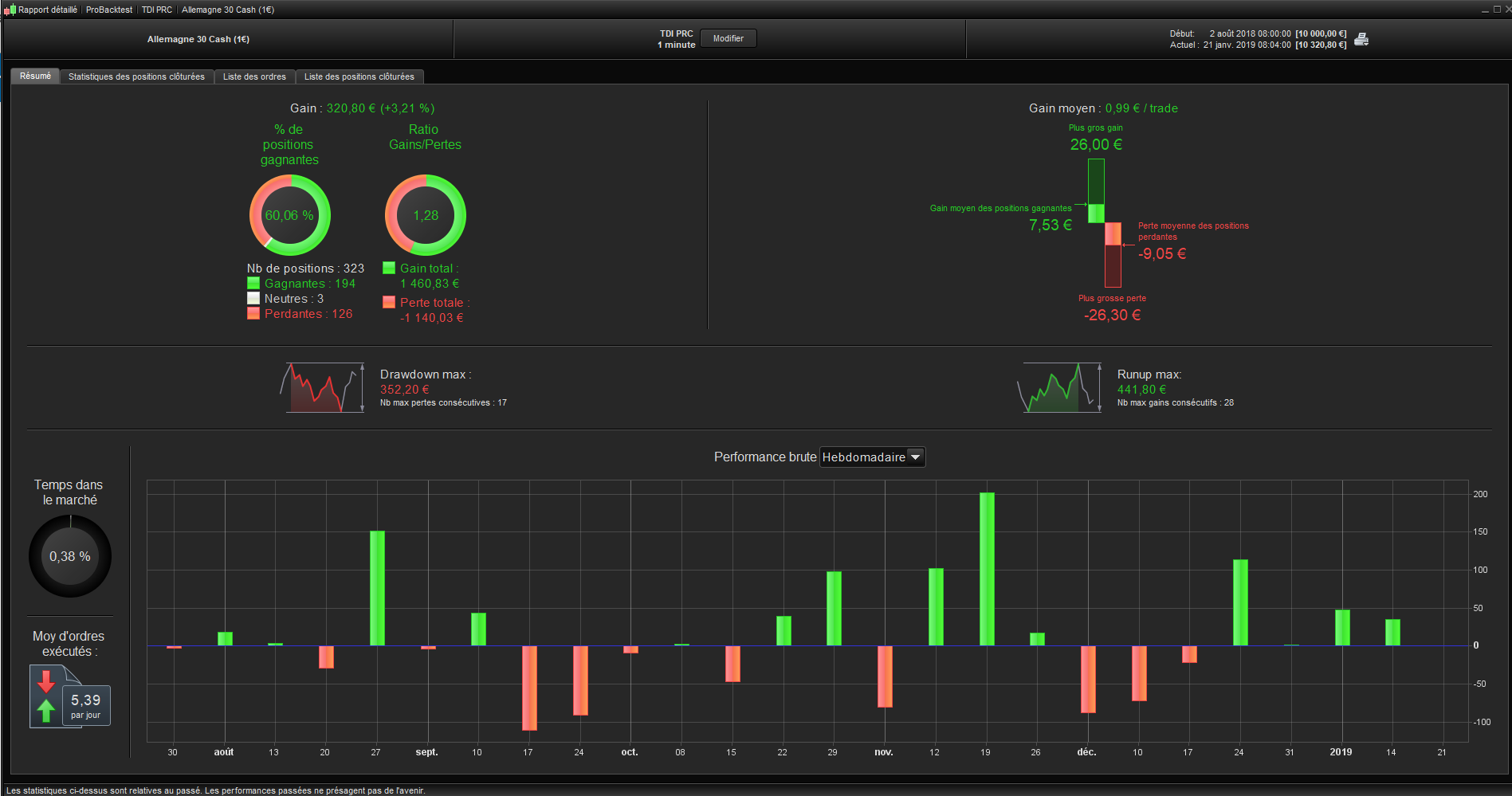

Bon finalement après quelques heures de debugging et le rajout du PPJ et 2 filtres perso, la stratégie est rentable. J’ai résolu de nombreux bogs. Le principe du renforcement si BE est validé. La sortie se fait bien sur niveau BE de la première position. En général, le gain de la multiplication des positions est intéressant. Seul la dernière position de la série est parfois faiblement en perte et toutes les autre sont positives.

Pour autant il me reste 2 bogs que je n’explique pas…

-1er bog: Impossible de “grapher” le Bot1. J’ai tester, il fait bien des positions. Si conditions= buy et bot1=3 ne donne rien en “graph”.

En revanche, pour le “Bot2”, Si conditions= buy et bot2=5 tout fonctionne , il est bien “grapher”…..bizarre.

-2eme bog : Le BE de la première position initialise la variable “Pyra” pour autoriser le renforcement ou pyramidage. Ca fonctionne dans 90% des cas mais de temps en temps au sort sur le SL (de la première positions) et ce avec l’ensemble des positions, (ça fait mal voir le: 22 aout). Ce comportement ne devrait pas se produire car si “Pyra=1” ça veut dire que la première position est déjà à BE donc on doit sortir au BE avec ou sans renforcement. Je ne comprends pas….

@nicolas et les autres pouvez-vous tester et me faire part de vos suggestions ?Je n’ai pas réussi à importer le ITF donc voici le code final à appliquer sur Dax (1euro), M1 , 100 000 bouigie , spread 1

// Définition des paramètres du code DEFPARAM CumulateOrders = true //false // Cumul des positions ACTIVEES***Voir option Pyramidage Tout à la fin, sous le BreakEven*** DEFPARAM Preloadbars = 20000 //Nbr de contrats******************* N=2 //********************************** // Empêche le système de placer des ordres pour entrer sur le marché ou augmenter la taille d'une position avant l'heure spécifiée noEntryBeforeTime = 091500//080000//091500 timeEnterBefore = time >= noEntryBeforeTime //Empêche le système de placer des ordres pour entrer sur le marché ou augmenter la taille d'une position après l'heure spécifiée noEntryAfterTime = 170000//2130000//170000 timeEnterAfter = time < noEntryAfterTime //Jour de trading du lundi au vendredi inclus if DayOfWeek <= 5 then Tradeday=1 elsif tradeday=1 and DayOfWeek > 5 then TradeDay=0 endif IF ONMARKET and (TIME>=171500 and close-tradeprice>1) THEN SELL AT MARKET EXITSHORT AT MARKET ENDIF Spread=1 //Taille en Pips******************* TMini=9//7 TMaxi=13//12 TailleA = (abs(close-CDB)) TailleV = (abs(CDH-close)) PC=9//14// ***********************************Optimisable entre 10% et 40% admit Entre position/objectif/MM34 If Abs (close[1]-close) < abs(tailleA*PC/100) then Dist=1 elsif Abs (close[1]-close) < abs(TailleV*PC/100) then Dist=1 else Dist=0 endif //PPJ PPJ= (DHigh(1) + DLow(1) + DClose(1))/3 //Canal Donchian************************************ DC=15// CDH=Highest[DC](high) CDB=Lowest[DC](low) //TDI lengthRSI = 13 lengthband = 34 lengthrsipl = 2 lengthtradesl = 7 r = rsi[lengthrsi](close) ma = average[lengthband](r) offs = (1.6185 * std[lengthband](r)) up = ma+offs dn = ma-offs mid = (up+dn)/2 TDIVert = average[lengthrsipl](r) TDIRouge = average[lengthtradesl](r) // "CROSS 1"****** IF not onmarket and TDIVert > mid and TDIRouge > mid and mid > 50 and TMini<abs((CDB[0]-Close)+(SPREAD/2)) and TMaxi>abs((CDB[0]-close)+(SPREAD/2)) and close >= PPJ and dist and Tradeday AND timeEnterBefore AND timeEnterAfter THEN CROSSTa = 1 elsif not onmarket and TDIVert < mid and TDIRouge < mid and mid < 50 and TMini<abs((close-CDH[0])+(SPREAD/2)) and TMaxi>abs((close-CDH[0]+(SPREAD/2))) and close <= PPJ and dist and Tradeday AND timeEnterBefore AND timeEnterAfter THEN CROSSTb = 1 else CROSSTa=0 CROSSTb=0 ENDIF // "CROSS 2"***************************** IF onmarket and r[1]<r or TDIVert[1]< TDIVert or TDIVert crosses over TDIRouge THEN//longonmarket and CROSST2A = 1 elsif onmarket and r[1]<r or TDIVert[1]< TDIVert or TDIVert crosses under TDIRouge and TDIVert THEN//shortonmarket and CROSST2V = 1 else CROSST2A=0 CROSST2V=0 ENDIF //Bot1 *********************************************************************************************** //Long1 If CROSSTa and TDIVert crosses over TDIRouge then Bot1=3 //Pour graph la variable. Inutine quand tous fonctionne BUY N CONTRACT AT MARKET SL = abs (close-CDB)+(SPREAD/2) TP = abs (close-CDB)+(SPREAD/2) endif //Short1 if CROSSTb and TDIVert crosses under TDIRouge then Bot1=3 //Pour graph la variable. Inutine quand tous fonctionne SELLSHORT N CONTRACT AT MARKET SL = abs (CDH-close)+(SPREAD/2) TP = abs (CDH-close)+(SPREAD/2) ENDIF if not onmarket then//Pour graph la variable. Inutine quand tous fonctionne Bot1=0 endif //Bot2*************************************************************************************************** //Long2 If PyraA and CROSST2A then Bot2=5//Pour graph la variable. Inutine quand tous fonctionne BUY N CONTRACT AT MARKET SL = abs (close-CDB)+(SPREAD/2) endif //Short2 if PyraV and CROSST2V then//or CROSS1=-1 or CROSS2=-1 Bot2=5//Pour graph la variable. Inutine quand tous fonctionne SELLSHORT N CONTRACT AT MARKET SL = abs (CDH-close)+(SPREAD/2) endif if not onmarket then//Pour graph la variable. Inutine quand tous fonctionne Bot2=0 endif //3 bars trailing stop Williams count=1 i=0 j=i+1 tot=0 while count<3 do//optimisable de tempts en temps tot=tot+1 if (low[j]>=low[i]) and (high[j]<=high[i]) then //inside bar j=j+1 else count=count+1 i=i+1 J=i+1 endif wend basso=lowest[tot](low) alto=highest[tot](high) if close>alto[1] then ref=basso endif if close<basso[1] then ref=alto endif //Bascule "point to keep" If abs(COUNTOFPOSITION)<=1 then StBe=tp/4 PtK=TP/8 elsif abs(COUNTOFPOSITION)>1 then PtK=ref endif //Trail************************************************************************ startBreakeven = StBe//how much pips/points in gain to activate the breakeven function? PointsToKeep = PtK//ref //how much pips/points to keep in profit above of below our entry price when the breakeven is activated (beware of spread) //reset the breakevenLevel when no trade are on market IF NOT ONMARKET THEN breakevenLevelA=0 breakevenLevelV=0 ENDIF // --- BUY SIDE --- //test if the price have moved favourably of "startBreakeven" points already IF LONGONMARKET AND close-POSITIONPRICE>=startBreakeven*pipsize THEN //calculate the breakevenLevel breakevenLevelA = POSITIONPRICE+PointsToKeep*pipsize ENDIF //place the new stop orders on market at breakevenLevel IF breakevenLevelA>0 THEN SELL AT breakevenLevelA STOP ENDIF // --- SHORT SIDE --- IF SHORTONMARKET AND POSITIONPRICE-close>startBreakeven*pipsize THEN //calculate the breakevenLevel breakevenLevelV = POSITIONPRICE-PointsToKeep*pipsize ENDIF //place the new stop orders on market at breakevenLevel IF breakevenLevelV>0 THEN EXITSHORT AT breakevenLevelV STOP ENDIF //Pyramidage si Be + limitation de position************************ NbrPosi=5 if not onmarket then PyraA=0 Pyrav=0 TP=0 elsif abs(COUNTOFPOSITION)>NbrPosi then PyraA=0 PyraV=0 TP=0 endif If (close-tradeprice(1))>0 and longonmarket then// PyraA=1 elsif (tradeprice(1)-close)>0 and shortonmarket then// PyraV=1 endif SET STOP pLOSS SL //SET TARGET pPROFIT TP graph pyraA graph pyraV graph TP //graph (positionprice-close)>0 graph Bot1 graph Bot2 //graph breakevenLevelA>0 //graph breakevenLevelV>0Voilà la dernière, l’autre était vraiment boguer , Pour autant de positions de sont pas parfaites. @Nicolas ou quelqu’un d’autre pourrais y jeter un œil et m’arranger ça. Par avance merci. voici le code:

// Définition des paramètres du code: Dax M1 , 100 000 bougies, 1 de spread // Définition des paramètres du code DEFPARAM CumulateOrders = true //false // Cumul des positions ACTIVEES***Voir option Pyramidage Tout à la fin, sous le BreakEven*** DEFPARAM Preloadbars = 20000 //Nbr de contrats******************* N=2 //********************************** // Empêche le système de placer des ordres pour entrer sur le marché ou augmenter la taille d'une position avant l'heure spécifiée noEntryBeforeTime = 091500//080000//091500 timeEnterBefore = time >= noEntryBeforeTime //Empêche le système de placer des ordres pour entrer sur le marché ou augmenter la taille d'une position après l'heure spécifiée noEntryAfterTime = 170000//2130000//170000 timeEnterAfter = time < noEntryAfterTime //Jour de trading du lundi au vendredi inclus if DayOfWeek <= 5 then Tradeday=1 elsif tradeday=1 and DayOfWeek > 5 then TradeDay=0 endif IF ONMARKET and (TIME>=171500 and close-tradeprice>1) THEN SELL AT MARKET EXITSHORT AT MARKET ENDIF Spread=1 //Pyramidage si Be + limitation de position************************ NbrPosi=10 if not onmarket then PyraA=0 Pyrav=0 TP=0 elsif abs(COUNTOFPOSITION)>=NbrPosi then PyraA=0 PyraV=0 TP=0 endif //Long If close > breakevenLevelA and longonmarket and abs(COUNTOFPOSITION)<=NbrPosi then// PyraA=1 elsif close-positionprice<0 then// SELL AT close-positionprice<0 STOP PyraA=0 endif //Short if close < breakevenLevelV and shortonmarket and abs(COUNTOFPOSITION)<=NbrPosi then//breakevenLevelV>0 PyraV=1 elsif positionprice-close>0 then // EXITSHORT AT positionprice-close>0 STOP PyraV=0 endif //Taille en Pips******************* TMini=9//Sert à la limite de 6 pips Mini chez IG TMaxi=13//sert à limité les tailles de positions et SL TailleA = (abs(close-CDB)) TailleV = (abs(CDH-close)) PC=9//14// Filtres***********************************Optimisable entre 10% et 40% admit Entre position/objectif/MM34 If Abs (close[1]-close) < abs(tailleA*PC/100) then Dist=1 elsif Abs (close[1]-close) < abs(TailleV*PC/100) then Dist=1 else Dist=0 endif //PPJ PPJ= (DHigh(1) + DLow(1) + DClose(1))/3 //Canal Donchian************************************ DC=15// CDH=Highest[DC](high) CDB=Lowest[DC](low) //TDI lengthRSI = 13 lengthband = 34 lengthrsipl = 2 lengthtradesl = 7 r = rsi[lengthrsi](close) ma = average[lengthband](r) offs = (1.6185 * std[lengthband](r)) up = ma+offs dn = ma-offs mid = (up+dn)/2 TDIVert = average[lengthrsipl](r) TDIRouge = average[lengthtradesl](r) // "CROSS 1"****** IF not onmarket and TMini<abs((CDB[0]-Close)+(SPREAD/2)) and TMaxi>abs((CDB[0]-close)+(SPREAD/2)) and Dist and close > Ppj and Tradeday AND timeEnterBefore AND timeEnterAfter and TDIVert > mid and TDIRouge > mid and mid > 5 THEN CROSSTa = 1 elsif not onmarket and TMini<abs((close-CDH[0])+(SPREAD/2)) and TMaxi>abs((close-CDH[0]+(SPREAD/2)))and Dist and close < Ppj and Tradeday and timeEnterBefore AND timeEnterAfter and TDIVert < mid and TDIRouge < mid and mid < 50 THEN CROSSTb = 1 else CROSSTa=0 CROSSTb=0 ENDIF // "CROSS 2"***************************** IF longonmarket and r[1]<r or TDIVert[1]< TDIVert or TDIVert crosses over TDIRouge THEN// CROSST2A = 1 elsif shortonmarket and r[1]>r or TDIVert[1]> TDIVert or TDIVert crosses under TDIRouge and TDIVert THEN// CROSST2V = 1 else CROSST2A=0 CROSST2V=0 ENDIF bot1=0//Reset Bot pour graph //Bot1 *********************************************************************************************** //Long1 If CROSSTa and TDIVert crosses over TDIRouge then SL = abs (close-CDB)+(SPREAD/2) TP = abs (close-CDB)+(SPREAD/2) BUY N CONTRACT AT MARKET Bot1=3 //Pour graph la variable. Inutine quand tous fonctionne endif //Short1 if CROSSTb and TDIVert crosses under TDIRouge then SL = abs (CDH-close)+(SPREAD/2) TP = abs (CDH-close)+(SPREAD/2) SELLSHORT N CONTRACT AT MARKET Bot1=3 //Pour graph la variable. Inutine quand tous fonctionne ENDIF Bot2=0//Reset Bot pour graph //Bot2*************************************************************************************************** //Long2 If PyraA and CROSST2A then SL = abs (close-CDB)+(SPREAD/2) BUY N CONTRACT AT MARKET Bot2=5//Pour graph la variable. Inutine quand tous fonctionne endif //Short2 if PyraV and CROSST2V then//or CROSS1=-1 or CROSS2=-1 SL = abs (CDH-close)+(SPREAD/2) SELLSHORT N CONTRACT AT MARKET Bot2=5//Pour graph la variable. Inutine quand tous fonctionne endif //3 bars trailing stop Williams count=1 i=0 j=i+1 tot=0 while count<3 do//4 optimisable de tempts en temps , original =4 tot=tot+1 if (low[j]>=low[i]) and (high[j]<=high[i]) then //inside bar j=j+1 else count=count+1 i=i+1 J=i+1 endif wend basso=lowest[tot](low) alto=highest[tot](high) if close>alto[1] then ref=basso endif if close<basso[1] then ref=alto endif //Trail************************************************************************ //Bascule "point to keep" If abs(COUNTOFPOSITION)<=1 then StBe=tp/4 PtK=ref elsif abs(COUNTOFPOSITION)>1 then StBe=tp/2 PtK=ref endif startBreakeven = StBe//how much pips/points in gain to activate the breakeven function? PointsToKeep = PtK//ref //how much pips/points to keep in profit above of below our entry price when the breakeven is activated (beware of spread) //reset the breakevenLevel when no trade are on market IF NOT ONMARKET THEN breakevenLevelA=0 breakevenLevelV=0 ENDIF // --- BUY SIDE --- //test if the price have moved favourably of "startBreakeven" points already IF LONGONMARKET AND close-tradeprice(1)>=startBreakeven*pipsize THEN //calculate the breakevenLevel breakevenLevelA = positionprice+PointsToKeep*pipsize ENDIF //place the new stop orders on market at breakevenLevel IF breakevenLevelA>0 THEN SELL AT breakevenLevelA STOP ENDIF // --- SHORT SIDE --- IF SHORTONMARKET AND tradeprice(1)-close>startBreakeven*pipsize THEN //calculate the breakevenLevel breakevenLevelV = positionprice-PointsToKeep*pipsize ENDIF //place the new stop orders on market at breakevenLevel IF breakevenLevelV>0 THEN EXITSHORT AT breakevenLevelV STOP ENDIF SET STOP pLOSS SL //SET TARGET pPROFIT TP graph pyraA graph pyraV //graph TP //graph (positionprice-close)>0 graph Bot1 graph Bot2 //graph breakevenLevelA>0 //graph breakevenLevelV>0Désolé, mais qu’est ce qui n’est “pas parfait” et que faut-il “arranger” ? Difficile pour moi de m’investir complètement dans les projets de chacun sur le forum, donc il faut être très explicite pour me mettre sur la voie. Merci.

Bonjour @Nicolas,

Effectivement j’aurais dût être plus précis.

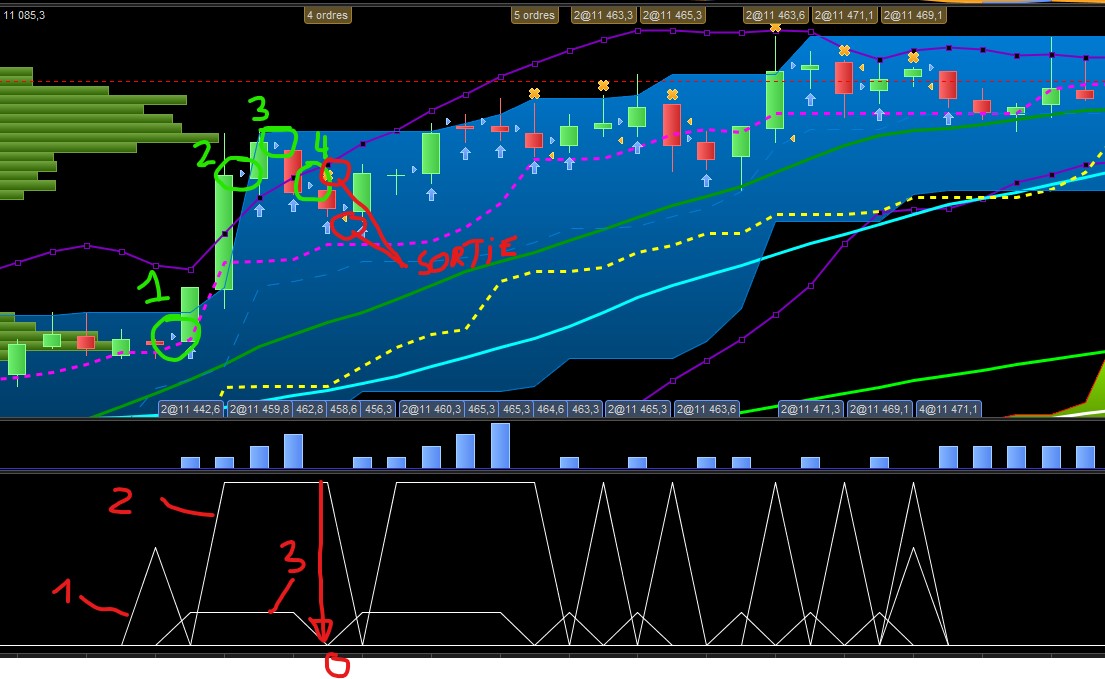

Ci dessous tu trouveras le new updabe du code à cette heure, j’ai encore des soucis et je t’ai fais un screen shot pour plus de compréhension .

C’est un cycle. On commence par faire un achat avec avec le bote1. Si breakeven+”Point to keep”+ conditions du bot2 on achète. Puis si breakeven+”Point to keep” du panier + conditions du bot2 on achète encore et ainsi de suite

La fin cycle c’est soit: (mono position) sortie à SL ou sortie à breakeven+”Point to keep” . Ou bien, si (Multi-positions) sortie à breakeven+”Point to keep” (du panier).

Dans le screen shot (14/11/2018 à 13h18):

1)On voit la position 1 et la 2, rien à dire jusque là… Concernant la position 3 j’ai un doute sur le fait que le panier soit à breakeven+”Point to keep” et la 4 et carrément en négative.

2)Dans le graph (des variables) le cycle n’est pas respecté non plus. (Pour info j’ai numéroté sur le graph Bot1=1 , Bot2=2, Pyra=3)

Le cycle devrait être celà: On commence toujours par le bot1 , ensuite si BE Pyra monte et autorise une position supplémentaire puis le bot2 et quand Pyra retombe c’est la fin du cycle .

Le seul moyen de refaire une position c’est de repartir du début de cycle. Dans ce cas , on voit clairement que Pyra retombe à zero mais d’autre positions du bot2 sont faites alors que Bot1 est inactif.

Voilà, peut tu me solutionner cela,

// Définition des paramètres du code*************** Dax M1, 100 000 bougies, spread 1****************** DEFPARAM CumulateOrders = true //false // Cumul des positions ACTIVEES***Voir option Pyramidage Tout à la fin, sous le BreakEven*** DEFPARAM Preloadbars = 20000 //Nbr de contrats******************* N=2 //********************************** // Empêche le système de placer des ordres pour entrer sur le marché ou augmenter la taille d'une position avant l'heure spécifiée noEntryBeforeTime = 091500//080000//091500 timeEnterBefore = time >= noEntryBeforeTime //Empêche le système de placer des ordres pour entrer sur le marché ou augmenter la taille d'une position après l'heure spécifiée noEntryAfterTime = 170000//2130000//170000 timeEnterAfter = time < noEntryAfterTime //Jour de trading du lundi au vendredi inclus if DayOfWeek <= 5 then Tradeday=1 elsif tradeday=1 and DayOfWeek > 5 then TradeDay=0 endif IF ONMARKET and (TIME>=171500 and close-tradeprice>1) THEN SELL AT MARKET EXITSHORT AT MARKET ENDIF Spread=1 //Taille en Pips******************* TMini=9//7 TMaxi=13//12 TailleA = (abs(close-CDB)) TailleV = (abs(CDH-close)) PC=9//14// ***********************************Optimisable entre 10% et 40% admit Entre position/objectif/MM34 If Abs (close[1]-close) < abs(tailleA*PC/100) then Dist=1 elsif Abs (close[1]-close) < abs(TailleV*PC/100) then Dist=1 else Dist=0 endif //PPJ PPJ= (DHigh(1) + DLow(1) + DClose(1))/3 //Canal Donchian************************************ DC=15// CDH=Highest[DC](high) CDB=Lowest[DC](low) //TDI lengthRSI = 13 lengthband = 34 lengthrsipl = 2 lengthtradesl = 7 r = rsi[lengthrsi](close) ma = average[lengthband](r) offs = (1.6185 * std[lengthband](r)) up = ma+offs dn = ma-offs mid = (up+dn)/2 TDIVert = average[lengthrsipl](r) TDIRouge = average[lengthtradesl](r) // "CROSS 1"****** IF not onmarket and TDIVert > mid and TDIRouge > mid and mid > 50 and TMini<abs((CDB[0]-Close)+(SPREAD/2)) and TMaxi>abs((CDB[0]-close)+(SPREAD/2)) and close >= PPJ and dist and Tradeday AND timeEnterBefore AND timeEnterAfter THEN CROSSTa = 1 elsif not onmarket and TDIVert < mid and TDIRouge < mid and mid < 50 and TMini<abs((close-CDH[0])+(SPREAD/2)) and TMaxi>abs((close-CDH[0]+(SPREAD/2))) and close <= PPJ and dist and Tradeday AND timeEnterBefore AND timeEnterAfter THEN CROSSTb = 1 else CROSSTa=0 CROSSTb=0 ENDIF // "CROSS 2"***************************** IF onmarket and r[1]<r or TDIVert[1]< TDIVert or TDIVert crosses over TDIRouge THEN//longonmarket and CROSST2A = 1 elsif onmarket and r[1]>r or TDIVert[1]> TDIVert or TDIVert crosses under TDIRouge and TDIVert THEN //shortonmarket and CROSST2V = 1 else CROSST2A=0 CROSST2V=0 ENDIF //Bot1 *********************************************************************************************** //Long1 Bot1=0 If CROSSTa and TDIVert crosses over TDIRouge then Bot1=3 //Pour graph la variable. Inutine quand tous fonctionne BUY N CONTRACT AT MARKET SL = abs (close-CDB)+(SPREAD/2) TP = abs (close-CDB)+(SPREAD/2) endif //Short1 if CROSSTb and TDIVert crosses under TDIRouge then Bot1=3 //Pour graph la variable. Inutine quand tous fonctionne SELLSHORT N CONTRACT AT MARKET SL = abs (CDH-close)+(SPREAD/2) TP = abs (CDH-close)+(SPREAD/2) ENDIF //Bot2*************************************************************************************************** //Long2 Bot2=0 If PyraA and CROSST2A then Bot2=5//Pour graph la variable. Inutine quand tous fonctionne BUY N CONTRACT AT MARKET SL = abs (close-CDB)+(SPREAD/2) endif //Short2 if PyraV and CROSST2V then//or CROSS1=-1 or CROSS2=-1 Bot2=5//Pour graph la variable. Inutine quand tous fonctionne SELLSHORT N CONTRACT AT MARKET SL = abs (CDH-close)+(SPREAD/2) endif //3 bars trailing stop Williams count=1 i=0 j=i+1 tot=0 while count<3 do//4 optimisable de tempts en temps , original =4 tot=tot+1 if (low[j]>=low[i]) and (high[j]<=high[i]) then //inside bar j=j+1 else count=count+1 i=i+1 J=i+1 endif wend basso=lowest[tot](low) alto=highest[tot](high) if close>alto[1] then ref=basso endif if close<basso[1] then ref=alto endif //Trail Bascule "point to keep"************************************************************************ //Mono position If abs(COUNTOFPOSITION) then StBe=tp/4 PtK=TP/3 //Muti-poditions elsif abs(COUNTOFPOSITION)>1 and POSITIONPRICE > breakevenLevelA then StBe=tp/4 PtK=ref endif //****************************************************************************** startBreakeven = StBe//how much pips/points in gain to activate the breakeven function? PointsToKeep = PtK//ref //how much pips/points to keep in profit above of below our entry price when the breakeven is activated (beware of spread) //reset the breakevenLevel when no trade are on market IF NOT ONMARKET THEN breakevenLevelA=0 breakevenLevelV=0 breakeven=0 ENDIF // --- BUY SIDE --- //test if the price have moved favourably of "startBreakeven" points already IF LONGONMARKET AND close-POSITIONPRICE>=startBreakeven*pipsize THEN //calculate the breakevenLevel breakevenLevelA= POSITIONPRICE+PointsToKeep*pipsize ENDIF //place the new stop orders on market at breakevenLevel IF breakevenLevelA>0 THEN SELL AT breakevenLevelA STOP Breakeven=1 ENDIF // --- SHORT SIDE --- IF SHORTONMARKET AND POSITIONPRICE-close>startBreakeven*pipsize THEN //calculate the breakevenLevel breakevenLevelV = POSITIONPRICE-PointsToKeep*pipsize ENDIF //place the new stop orders on market at breakevenLevel IF breakevenLevelV>0 THEN EXITSHORT AT breakevenLevelV STOP breakeven=1 ENDIF //Pyramidage si Be + limitation de position************************ NbrPosi=50 if not onmarket then PyraA=0 PyraV=0 TP=0 elsif abs(COUNTOFPOSITION)>NbrPosi then PyraA=0 PyraV=0 endif //long if longonmarket and breakeven then //and breakevenLevelA>0 PyraA=1 endif If longonmarket and POSITIONPRICE < breakevenLevelA or abs(COUNTOFPOSITION)>NbrPosi then// SELL AT breakevenLevelA STOP breakevenLevelA=0 breakeven=0 PyraA=0 endif //short if shortonmarket and breakeven then// PyraV=1 endif if shortonmarket and POSITIONPRICE > breakevenLevelV or abs(COUNTOFPOSITION)>NbrPosi then// EXITSHORT AT breakevenLevelV STOP breakevenLevelV=0 breakeven=0 PyraV=0 endif SET STOP pLOSS SL //SET TARGET pPROFIT TP graph pyraA graph pyraV //graph positionprice //graph TP //graph (positionprice-close)>0 graph Bot1 graph Bot2 //graph breakevenLevelA>0 //graph breakevenLevelV>0 If bot1 then elsif bot2 then elsif ref then endifPas été dans le détail mais il me semble qu’il y a une erreur à la ligne 151, en effet cette ligne retournera vrai dés que countofposition sera supérieure à 0:

If abs(COUNTOFPOSITION) thenpar conséquent le eslif après ne sera jamais testé. Je pense que tu devrais réécrire l’ensemble comme ceci:

//Mono position If abs(COUNTOFPOSITION)=1 then StBe=tp/4 PtK=TP/3 //Muti-poditions elsif abs(COUNTOFPOSITION)>1 and POSITIONPRICE > breakevenLevelA then StBe=tp/4 PtK=ref endifMerci, j’ai corrigé,

mais on est pas encore rendu ….

Encore plein de bogs, c’est dommage car l’idée est rentable (Screen shot joint), mais c’est il y a beaucoup de pièges quand il s’agit de l’écriture du code.

Du reste, j’aime pas l’utilisation “COUNTOFPOSITION” qui compte le nombre de contrats et non le nombre d’entrées. Quand on change le nombre de contrats à l’achat(valeur N) , il faut revoir tout les valeurs de “COUNTOFPOSITION” dans l’intégralité du code…. Existe t-il une fonction qui compte les entrées plutôt que les contrats ?

Existe t-il une fonction qui compte les entrées plutôt que les contrats ?

tu peux facilement incrémenter une variable dés que tu rentres en position et la reset quand tu n’es plus au marché.

Bonjour et merci pour ta réponse.

Si je comprends bien tu pense à une boucle dans lequel on comptabilise le nombre de 1 envoyé au moment de l’entrée en position des Bot 1 et Bot2 ?

Je ne suis pas un expert en boucle donc pourrais tu me corriger stp ?

J’ai écris cela mais quand je graph Nbr j’ai :0

If not onmarket then Bot1=0 Bot2=0 Nbr=0 endif for i= 1 to 50 if bot1=1 then elsif bot2=1 then Nbr=i =i+1 endif next -

AuthorPosts

- You must be logged in to reply to this topic.

Demande de boucle pour pyramidage, trailing stop et breakeven

ProOrder : Trading Automatique & Backtests

Summary

This topic contains 28 replies,

has 2 voices, and was last updated by ![]() FREDNC

FREDNC

7 years, 5 months ago.

Topic Details

| Forum: | ProOrder : Trading Automatique & Backtests |

| Language: | French |

| Started: | 01/17/2019 |

| Status: | Active |

| Attachments: | 9 files |

About personal data collected

The information collected on this form is stored in a computer file by ProRealCode to create and access your ProRealCode profile. This data is kept in a secure database for the duration of the member's membership. They will be kept as long as you use our services and will be automatically deleted after 3 years of inactivity. Your personal data is used to create your private profile on ProRealCode. This data is maintained by SAS ProRealCode, 407 rue Freycinet, 59151 Arleux, France. If you subscribe to our newsletters, your email address is provided to our service provider "MailChimp" located in the United States, with whom we have signed a confidentiality agreement. This company is also compliant with the EU/Swiss Privacy Shield, and the GDPR. For any request for correction or deletion concerning your data, you can directly contact the ProRealCode team by email at privacy@prorealcode.com If you would like to lodge a complaint regarding the use of your personal data, you can contact your data protection supervisory authority.