//-------------------------------------------------------------------------

// Codice principale : Dax Cash 2h V2(1)

//-------------------------------------------------------------------------

// Definizione dei parametri del codice

DEFPARAM CumulateOrders = False // Posizioni cumulate disattivate

// Il sistema cancellerà tutti gli ordini in attesa e chiuderà tutte le posizioni a 0:00. Dopo l'orario "Flat Before" non saranno piazzati nuovi ordini o posizioni.

DEFPARAM FLATBEFORE = 080000

// Cancellare tutti gli ordini in attesa e chiudere tutte le posizioni all'orario "Flat After"

DEFPARAM FLATAFTER = 200000

// Impedisce al sistema di tradare in giorni specifici della settimana

daysForbiddenEntry = OpenDayOfWeek = 6 OR OpenDayOfWeek = 0

// Position size module, 2 is the default. Can be adapted to scale with the profits

positionsize=3//+2*round((strategyprofit*2)/10000)

maybe= positionperf(1)<0

losses = positionperf(1)<0 and positionperf(2)<0

if losses then

PositionSize = 4//+3*round((strategyprofit*2)/10000)

elsif not losses then

PositionSize = 3//+2*round((strategyprofit*2)/10000)

Endif

if maybe and not losses then

positionsize=4//+3*round((strategyprofit*2)/10000)

endif

if positionperf(1)<0 and positionperf(2)<0 and positionperf(3)<0 then

positionSize=3//+2*round((strategyprofit*2)/10000)

endif

if positionperf(1)>0 and positionperf(2)>0 then

positionsize=2//+1*round((strategyprofit*2)/10000)

endif

if positionperf(1)<0 and positionperf(2)<0 and positionperf(3)<0 and positionperf(4)<0 and positionperf(5)<0 and positionperf(6)<0 then

positionsize=6

endif

if positionperf(1)>0 and positionperf(2)>0 and positionperf(3)>0 and positionperf(4)>0 and positionperf(5)>0 and positionperf(6)>0 then

positionsize=1

endif

//////////////////////////////////////////////////////

// Condizioni per entrare su posizioni long

if not onmarket then

indicator11 = Average[21](close)

c11 = (close CROSSES over indicator11)

indicator21 = Stochastic[34,34](close)

indicator31 = Average[14](indicator21)

c21 = (indicator21 >= indicator31)

indicator41 = AverageTrueRange[14](close)

c31 = (indicator41 >= 25)

indicator51 = AverageTrueRange[14](close)

indicator61 = ExponentialAverage[50](AverageTrueRange[14](close))

c41 = (indicator51 >= indicator61)

IF c11 AND c21 AND c41 AND C31 and not daysForbiddenEntry THEN

buy positionsize SHARES AT MARKET

ENDIF

endif

// Condizioni per uscire da posizioni long

indicator111 = ExponentialAverage[7](close)[1]

exitlong = (close CROSSES UNDER indicator111[4])

IF exitlong THEN

sell AT MARKET

ENDIF

// Condizioni per entrare su posizioni short

if not onmarket then

indicator1 = Average[21](close)

c1 = (close CROSSES UNDER indicator1)

indicator2 = Stochastic[34,34](close)

indicator3 = Average[14](indicator2)

c2 = (indicator2 <= indicator3)

indicator4 = AverageTrueRange[14](close)

c3 = (indicator4 >= 25)

indicator5 = AverageTrueRange[14](close)

indicator6 = ExponentialAverage[50](AverageTrueRange[14](close))

c4 = (indicator5 >= indicator6)

IF c1 AND c2 AND c4 AND C3 and not daysForbiddenEntry THEN

SELLSHORT positionsize SHARES AT MARKET

ENDIF

endif

// Condizioni per uscire da posizioni short

indicator111 = ExponentialAverage[7](close)[12]

exitsho = (close CROSSES OVER indicator111[30])

IF exitsho THEN

EXITSHORT AT MARKET

ENDIF

// Stop e target

set stop ploss 150

set target pprofit 230

//************************************************************************

//trailing stop function

trailingstart = 55 //trailing will start @trailinstart points profit

trailingstep = 55 //trailing step to move the "stoploss"

//reset the stoploss value

IF NOT ONMARKET THEN

newSL=0

ENDIF

//manage long positions

IF LONGONMARKET THEN

//first move (breakeven)

IF newSL=0 AND close-tradeprice(1)>=trailingstart*pipsize THEN

newSL = tradeprice(1)+trailingstep*pipsize

ENDIF

//next moves

IF newSL>0 AND close-newSL>=trailingstep*pipsize THEN

newSL = newSL+trailingstep*pipsize

ENDIF

ENDIF

//manage short positions

IF SHORTONMARKET THEN

//first move (breakeven)

IF newSL=0 AND tradeprice(1)-close>=trailingstart*pipsize THEN

newSL = tradeprice(1)-trailingstep*pipsize

ENDIF

//next moves

IF newSL>0 AND newSL-close>=trailingstep*pipsize THEN

newSL = newSL-trailingstep*pipsize

ENDIF

ENDIF

//stop order to exit the positions

IF newSL>0 THEN

SELL AT newSL STOP

EXITSHORT AT newSL STOP

ENDIF

//************************************************************************

// Sell at end of day

if time>215300 then

exitshort at market

sell at market

endif

// Earlier friday exit. Insurance against accidental holding over weekends

if dayofweek=5 and time>212300 then

exitshort at market

sell at market

endif

Ciao a tutti, spero possiate darmi suggerimenti ed aiutarmi ad ottimizzare questo trading system, è uno dei primi che provo a fare, ho anche tagliuzzato qualche funzione qua e la da altri trading system presenti sul sito.

Il Ts è ottimizzato volutamente per fare poche operazioni cercando di minimizzare i downtrend

@robertogozzi che ne pensi?

Fino a lunedì tardo pomeriggio non ho possibilità di provarla.

Su quale TF lo usi, nel codice c’è scritto 2h (2 ore), ma a me sembra potrebbe risultare qualòche profitto su h1.

Dall’esame dei tuoi IF per farlo uscire la sera sembra tu utilizzi i minuti!?

Ad ogni modo le righe 136-145 sono inutili, tanto ci pensa la riga 9 a terminare le operazioni all’ora li indicata.

Il TF è 2h, ma funziona bene anche su 1h, sempre in backtest, ho aggiunto le righe 136-145 perchè mi è capitato in real che non chiudesse le operazioni! infatti non so se ricordi ho aperto un post un paio di giorni fa su questo problema.

@Ale

che ne dici? potete darmi una mano?

Posso darti consigli sul codice, ad esempio la riga

Stochastic[34,34](close)

è ripetuta più volte, come altre del resto, dovresti metterla una sola volta ed usare sempre quella stessa variabile per farvi riferimento. In questo modo quando vorrai provare settaggi diversi li dovrai cambiare su una sola riga!

Inoltre, specialmente quanto le righe di codice aumentano, è opportuno usare nomi significativi, non C1 o C11 o INDICATOR1 o INDICATOR21 ecc… (il facilitatore fa così per semplicità, poi ognuno deve adattare il codice a se stesso) ma un nome che indichi a cosa serve, ad esempio la riga

indicator11 = Average[21](close)

sarebbe più comprensibile per chiunque se fosse

Media21 = Average[21](close)

oppure, se è la media più veloce nel tuo codice

MediaVeloce = Average[21](close)

Alla riga 60 calcoli una media esponenziale a 7 periodi sulla chiusura della barra precedente, può andare bene, è un metodo per shiftare di una posizione orizzontale.

La riga 86 fa lo stesso, ma con uno scostamento di 12 barre, mi pare un pò eccessivo, è un effetto voluto o è un errore di codifica?

La riga 87 testa la condizione di uscita sull’incrocio della media di cui sopra (già spostata di 12), tra il prezzo di chiusura corrente e quello di 30 (+12) barre prima! Anche questo è incomprensibile; a meno che non sia parte di una strategia ben precisa mi sembra un errore.

In conclusione, per poterti aiutare (non solo io, ma chiunque, anzi, man mano che ognuno progredisce è caldamente incoraggiato ad aiutare i meno esperti) devi dare un’indicazione dettagliate su cosa vuoi, su quale strumento e TF desideri operare.

E’ ovvio che l’aiuto, quando viene dato, non è detto che sia immediato, magari può capitare che qualcuno che ti ha dato suggerimenti possa essere occupaato per una giornata o più, magari andare in vacanza ecc… occorre pazienza.

Attendo tue precisazioni.

Roberto

Grazie mille Roberto, sono tutte condizioni volete, nel pomeriggio lo riscrivo e spiegherò ogni singolo passaggio così potremo lavorarci meglio, grazie per la comprensione 🙂

// Definizione dei parametri del codice

DEFPARAM CumulateOrders = False // Posizioni cumulate

DEFPARAM FLATBEFORE = 090000

DEFPARAM FLATAFTER = 210000

daysForbiddenEntry = OpenDayOfWeek = 6 OR OpenDayOfWeek = 0

// Position size module

positionsize=1

//Indicatori//

mm21= Average[21](close)

stoc34 = Stochastic[34,34](close)

mmstoc = Average[14](stoc34)

atr= AverageTrueRange[14](close)

emaatr = ExponentialAverage[50](AverageTrueRange[14](close))

ema7 = ExponentialAverage[7](close)[1]

ema7short = ExponentialAverage[7](close)[12]

//Condizioni entrata long

c1= (close CROSSES over mm21)

c2 = (stoc34 >= mmstoc)

c3 = (atr >= 25)

c4 = (atr >= emaatr)

oklong = (c1 and c2 and c3 and c4)

//uscitalong

exitlong = (close CROSSES UNDER ema7[4])

// LONG POSITION

if oklong and not daysForbiddenEntry THEN

buy positionsize SHARES AT MARKET

set stop ploss 50

set target pprofit 225

ENDIF

// EXIT LONG

IF exitlong THEN

sell AT MARKET

ENDIF

//CONDIZIONI ENTRATA SHORT

S1 = (close CROSSES UNDER mm21)

S2 = (STOC34 <= MMSTOC)

S3 = (ATR >= 25)

S4 = (ATR >= EMAATR)

okshort = (s1 and s2 and s3 and s4)

exitsho = (close CROSSES OVER ema7short[30])

// Condizioni per entrare su posizioni short

if okshort and not daysForbiddenEntry THEN

SELLSHORT positionsize SHARES AT MARKET

// Stop e target

set stop ploss 150

set target pprofit 230

ENDIF

// Condizioni per uscire da posizioni short

IF exitsho THEN

EXITSHORT AT MARKET

ENDIF

// Stop e target

//************************************************************************

//trailing stop function

trailingstart = 70 //trailing will start @trailinstart points profit

trailingstep = 20 //trailing step to move the "stoploss"

//reset the stoploss value

IF NOT ONMARKET THEN

newSL=0

ENDIF

//manage long positions

IF LONGONMARKET THEN

//first move (breakeven)

IF newSL=0 AND close-tradeprice(1)>=trailingstart*pipsize THEN

newSL = tradeprice(1)+trailingstep*pipsize

ENDIF

//next moves

IF newSL>0 AND close-newSL>=trailingstep*pipsize THEN

newSL = newSL+trailingstep*pipsize

ENDIF

ENDIF

//manage short positions

IF SHORTONMARKET THEN

//first move (breakeven)

IF newSL=0 AND tradeprice(1)-close>=trailingstart*pipsize THEN

newSL = tradeprice(1)-trailingstep*pipsize

ENDIF

//next moves

IF newSL>0 AND newSL-close>=trailingstep*pipsize THEN

newSL = newSL-trailingstep*pipsize

ENDIF

ENDIF

//stop order to exit the positions

IF newSL>0 THEN

SELL AT newSL STOP

EXITSHORT AT newSL STOP

ENDIF

Ciao

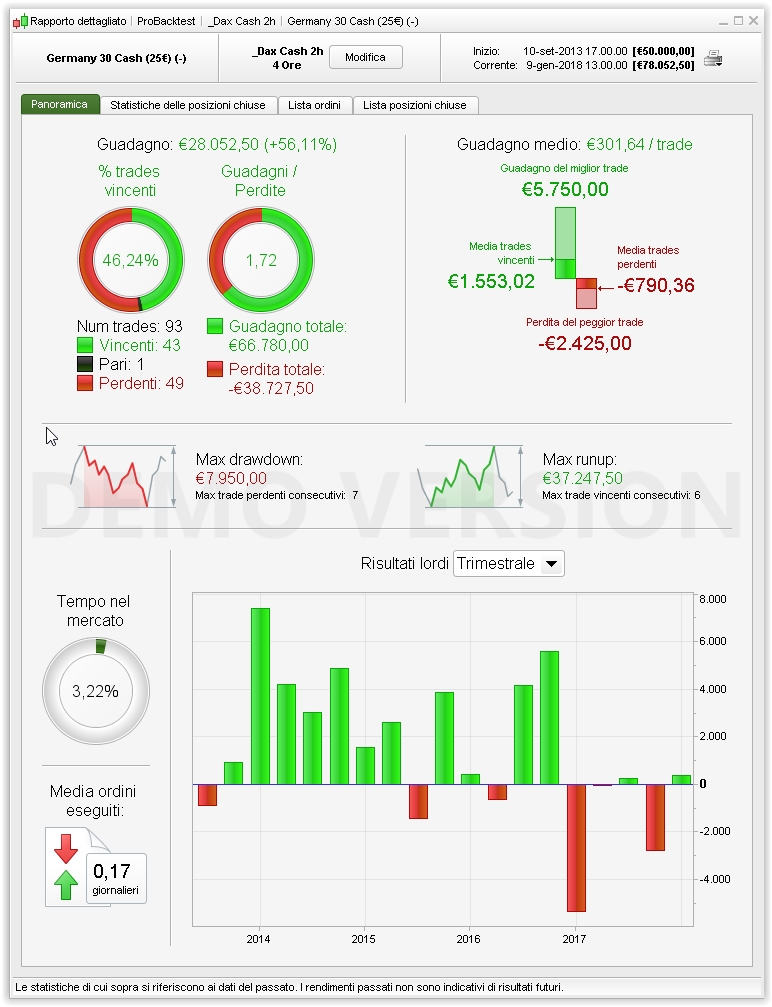

@Robertogozzi l’ho riscritto, ma riguardandolo sono molto deluso perchè è come se avesse guadagnato solo nel 2015-2016 e da un anno e mezzo è praticamente fermo il TS quindi l’ho quasi accantonato, posso chiederti una cosa riguardo le ottimizzazioni?

Sto cominciando a pensare che converrebbe lanciare ed ottimizzare i sistemi di 6 mesi in 6 mesi o al massimo 18 mesi, senza andare troppo indietro, perchè c’e’ sempre il rischio che ne esca una sistema che lavora bene in alcune fasi di mercato e non in quelle attuali.

Nel sistema ho inserito molti filtri per evitare operazioni in perdita dato che non ho grossi capitali qualsiasi perdita per me è pesante, ma da ciò ne e’ uscito un TS che non performa bene negli ultimi 16 mesi.

L’ho provato, così come l’hai pubblicato senza modifiche, sul DAX ed ho visto che i migliori risultati si ottengono su H4.

Una verifica potresti farla anche sugli orari, magari in certe fasce orarie lavora meglio. Addirittura potresti provare ad abbinare le fasce orarie ai giorni, chissà che il lunedì mattina non sia meglio farlo partire dalle, dico a caso, 14, o magari terminarlo il venerdì poimeriggio alla 12, ecc… sono tutte prove da fare a cui dedidarci ore e ti aiuta anche ad apprendere meglio la codifica.

Ad ogni modo, puoi anche lasciare il backtest per tutto il periodo, ma rieseguirlo bene ogni mese per aggiustare qualche parametro e renderlo adeguato al momento attuale, oppure, come hai detto tu, ridurre il backtest all’ultimo anno o due.

Serve tempo da dedicarci e molta pazienza.

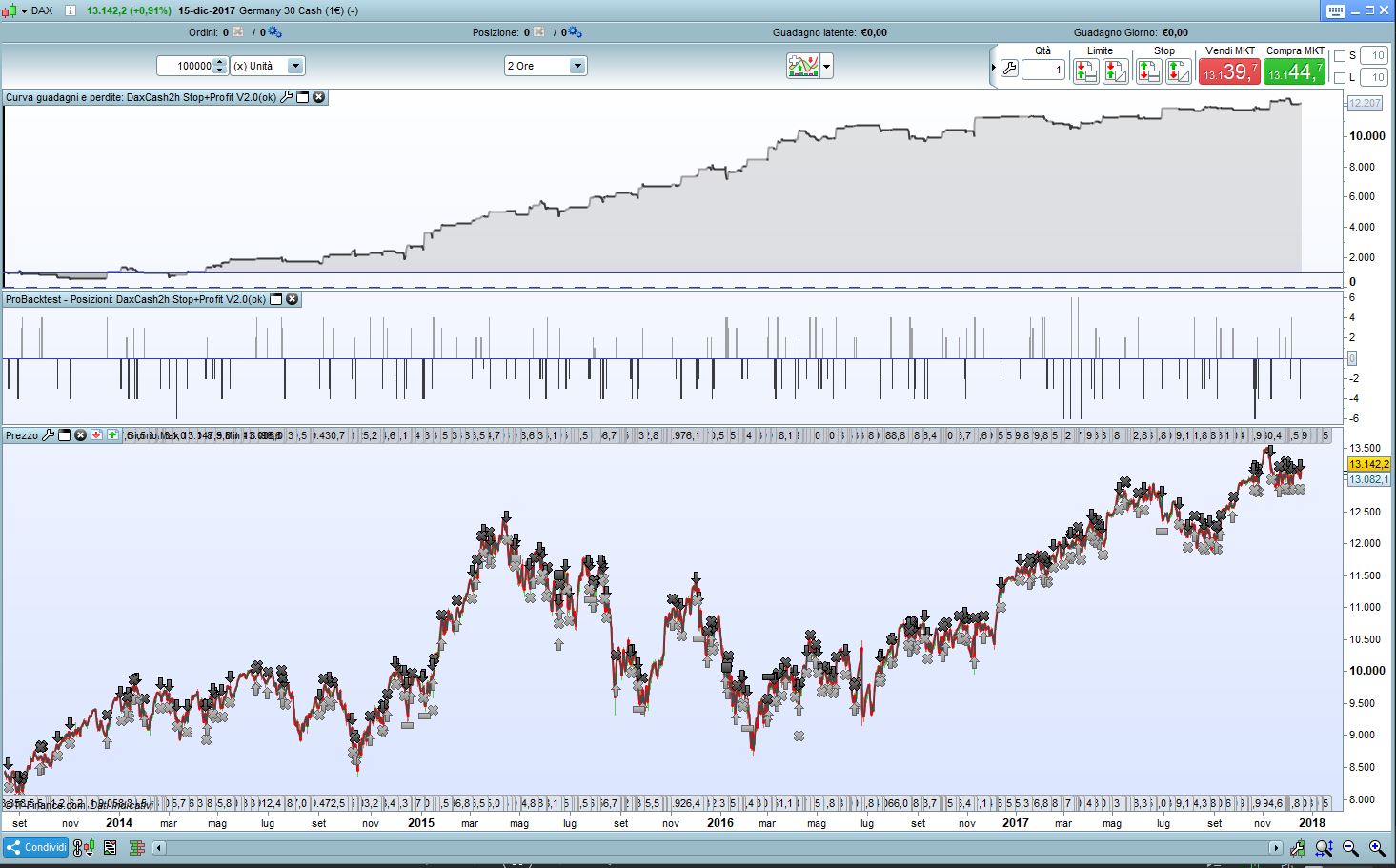

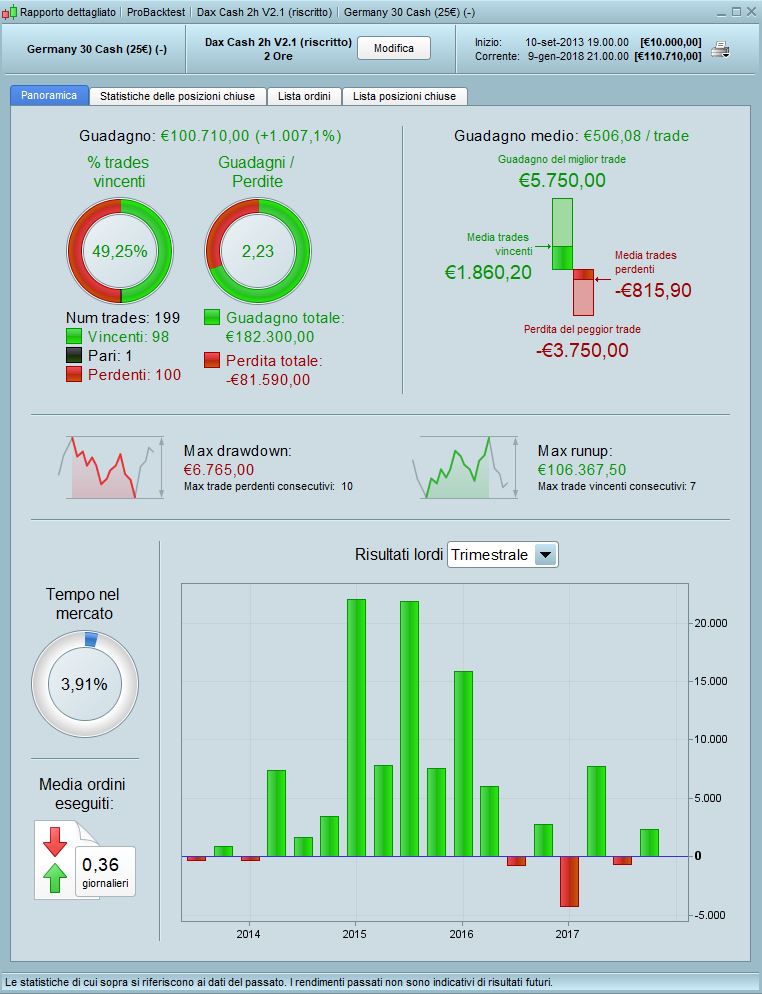

Mi sembra strano quello che dici riguardo il TF migliore, io ho questo backtest sul 2h

Non so cosa dirti, ho riprovato ed ottengo gli stessi risultati di prima.