Salve, ho creato questo semplice codice con una strategia in prova (in questo caso sostituita con un semplice incrocio di medie mobili) che prende posizioni buy/sell in modalità Stop & Reverse. L’operatività è limitata ad una fascia oraria, e termina al raggiungimento di un obiettivo giornaliero o al raggiungimento di un loss massimo daily.

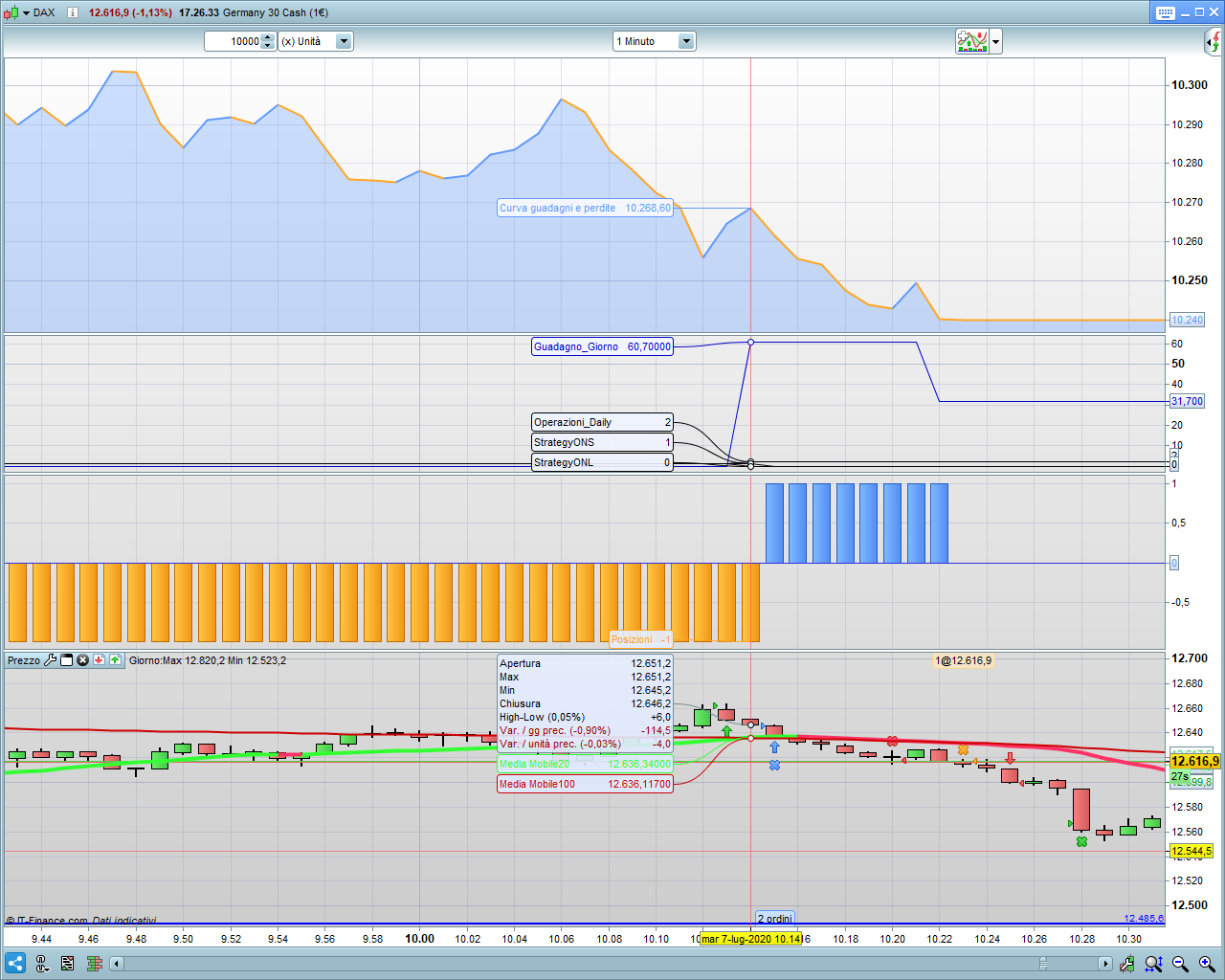

La cosa strana, è che quando l’ultima operazione che dovrebbe terminare la strategia per “obiettivo raggiunto” è un operazione short, anzichè arrestarsi viene inserita ugualmente un’ultima operazione long (mentre non capita viceversa). Invertendo nel programma la parte di codice che gestisce l’entry long dall’entry short, naturalmente capita il contrario. (spero di essere riuscito a spiegarmi…nello screeshot è più chiaro)

Ho già fatto numerosi esperimenti spostando le righe StrategyONL e StrategyONS in diversi punti del codice, ma non riesco a trovare una soluzione…. probabilmente sbaglio qualcosa che non riesco a capire

La cosa assurda è che nonostante l’obiettivo sia stato raggiunto e il paramentro StrategyONL sia a zero (vedi screeshot di esempio) la parte di codice per entrare long viene eseguito ugualmente ancora una volta.

Grazie a chiunque riesca a darmi una spiegazione e a suggerirmi le modifiche da effettuare.

Fabrizio

(spero di aver inserito correttamente il codice)

DEFPARAM CumulateOrders = false // Posizioni cumulate disattivate

DEFPARAM PRELOADBARS = 2000

//DEFPARAM FLATBEFORE = 070000

DEFPARAM FLATAFTER = 220000

orainizio = 070000 // HHMMSS

orafine = 220000 //HHMMSS

ObiettivoDay = 10 //obiettivo cumulativo daily in punti x chiudere la strategia

Maxlossday = 200 // eventuale max loss cumulativo daily x chiudere la strategia - mettere 10000 per disattivare

CNTR = 1 //numero di contratti per posizione

//fascia oraria x inserimento operazioni

if time>orainizio and time <orafine then

fasciaoraria=1

else

fasciaoraria=0

endif

//azzeramento variabili daily

if time => orainizio and time <orainizio+200 then

gainday=0

countoperDay=0

endif

//indicatori

mm1=average[20](close)

mm2=average[100](close)

If mm1>mm2 then

direction = 1

endif

If mm1<mm2 then

direction = -1

endif

/////////////////

//Condizioni per entrare su posizioni long

EL1 = (direction crosses over 0.5) and fasciaoraria=1 and StrategyONL

UL1 = direction=-1

IF NOT longonmarket and EL1 = 1 THEN

BUY CNTR CONTRACT AT MARKET

mementryL=close

CountOperDay=CountOperDay+1

ENDIF

IF longonmarket and UL1 = 1 THEN

SELL AT MARKET

memexitL=close

gainparz=memexitL-mementryL

gainday=gainday+gainparz

ENDIF

StrategyONS = fasciaoraria=1 and gainday<ObiettivoDay and gainday>-Maxlossday

/////////////////

//Condizioni per entrare su posizioni short

ES1 = (direction crosses under -0.5) and fasciaoraria=1 and StrategyONS

US1 = direction=1

IF NOT shortonmarket and ES1 = 1 THEN

SELLSHORT CNTR CONTRACT AT MARKET

mementryS=close

CountOperDay=CountOperDay+1

ENDIF

IF shortonmarket and US1 = 1 THEN

EXITSHORT AT MARKET

memexitS=close

gainparz=mementryS-memexitS

gainday=gainday+gainparz

ENDIF

StrategyONL = fasciaoraria=1 and gainday<ObiettivoDay and gainday>-Maxlossday

//visualizzazione indicatori

graph gainday coloured (0,0,200) as "Guadagno_Giorno"

graph CountOperDay coloured (0,0,10) as "Operazioni_Daily"

graph StrategyONS

graph StrategyONL

A prima vista non hai inserito una riga equivalente alla 51 per i LONG.

La riga equivalente alla 51 è la 69, ma il problema non era li, ora ho capito dove il codice mi “tradiva”: la riga 69 che avrebbe bloccato l’operazione LONG verrebbe calcolata sempre e solo dopo la 36, che comandava l’ingresso long (essendo operazioni in S&R, le operazioni avvengono simultaneamente, ma il codice è sempre…. sequenziale ovviamente! 🙂

Ho cambiato legermente l’operazione di calcolo del GainDay aggiornandolo con il guadagno in corso (anche ad operazione short non ancora terminata) e ho risolto l’inghippo.

Grazie per la risposta Roberto, sempre disponibilissimo.

Buona giornata