Bonjour à tous,

Je suis nouveau sur prorealtime et sur ce forum. J’ai beaucoup de plaisir à découvrir les nombreuses possibilités de cet outil et de ce nouvel espace de discussion pour traders et apprentis traders 🙂

Je sollicite votre aide pour réaliser le screener suivant: afficher les actions dont le cours de bourse sur les 5 dernières années connait une croissance constante et dont l’écart-type est faible, ce qui veut dire qu’il résiste bien aux corrections de marché comme celle que nous avons connu en février. Cela revient à screener les titres qui ont une faible volatilité avec une croissance constante. J’ai tenté d’utiliser la volatilité historique mais sans parvenir à retenir une formule qui fonctionne.

Pour citer des exemples, j’aimerais qu’il retienne des actions comme facebook ou alphabet.

Merci d’avance pour votre aide.

Alex

Bonjour Alex, pour pouvoir réaliser ce que tu souhaites, il faut d’abord définir comment tu vois une “croissance constante”. Ensuite un “écart-type faible” pourrait être calculé en fonction de cette donnée, mais il faudra définir aussi ce que tu penses être faible. Il y a mille et une façon de faire ce que tu souhaites : une simple différence de moyennes mobiles ou un calcul de distribution centré autour d’une moyenne pondéré par un volume .. ou autre .. 🙂

Peut être que ceux qui passeront par ici pourront également donner des idées à Alex ? Merci à vous !

Bonjour Nicolas, merci beaucoup pour ta réponse.Mon objectif est d’investir une partie à long terme sur des entreprises qui affichent une croissance constante de leur cours de bourse et qui réagit de manière modérée aux aléas des bourses et de l’économie en général. Facebook est un bon exemple il me semble.

Une formule qui minimise l’écart entre 2 moyennes mobiles me semble un bon début. J’ai tenté de le faire avec l’outil de création simplifiée mais je ne parviens qu’à déterminer un écart (positif ou négatif) sur la période en cours ou précédente. Comment puis-je faire pour définir un écart minimum (positif et négatif) sur une durée déterminée (ex: 5 ans)?

Pour la croissance, je ne sais pas s’il est possible par exemple de déterminer un écart positif de x pourcents entre des périodes à intervalles régulières (chaque année par exemple).

Encore merci Nicolas et merci à ceux qui pensent pouvoir m’aider.

Alex

Voilà un code pour afficher la moyenne de la différence de tes moyennes mobiles :

periodLongue = 30

periodCourte = 10

if(barindex>periodLongue) then

a = average[periodLongue](close)

b = average[periodCourte](close)

diff = a-b

p = 100 //période d'analyse

c = average[p](diff)

endif

RETURN c

Ici je mets 100 en période d’analyse, c’est peu. L’action Facebook est peu ancienne.

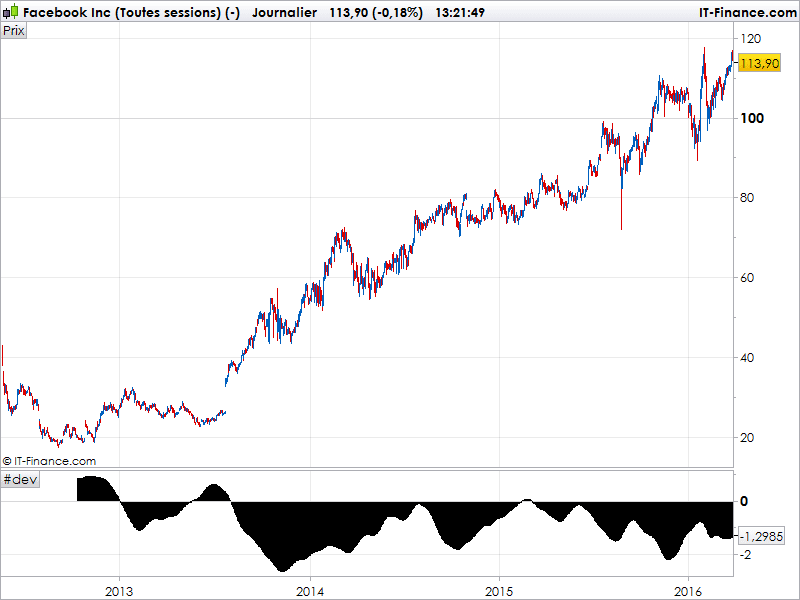

Sinon, tu peux utiliser l’indicateur que j’utilise pour tracer la distribution du prix autour d’un centre, ici une régression linéaire de 20 périodes :

Tu trouveras pourquoi et ce qu’il faut ici : http://www.prorealcode.com/blog/statistical-trading-normal-distribution/

Tu remarques ici sur FB que le prix est plus ramassé dans la partie supérieure de la distribution, puisque l’action monte sans grande discontinuité depuis son introduction en 2012. Ce qu’il faut retenir, et c’est un excellent moyen pour mesurer son risque quand on constitue un portefeuille, c’est qu’il faut utiliser des titres dont la distribution est ramassé en son centre. Plus la distribution se “dilue” dans ses extrêmes, plus il y a un risque potentiel que le prix s’éloigne trop de la direction que l’on voudrait qu’il prenne. Par contre, une “fat tail” supérieur comme ici sur FB démontre aussi un fort optimisme à l’achat, donc qui devrait aussi engendrer de fortes corrections en cas de mauvaises nouvelles .. Bref, si des traders d’options pouvaient apporter de l’eau au moulin, ça m’éviterait de me noyer dans des explications statistiques 🙂

Merci Nicolas! Désolé de ne pas avoir pu répondre plus tot.

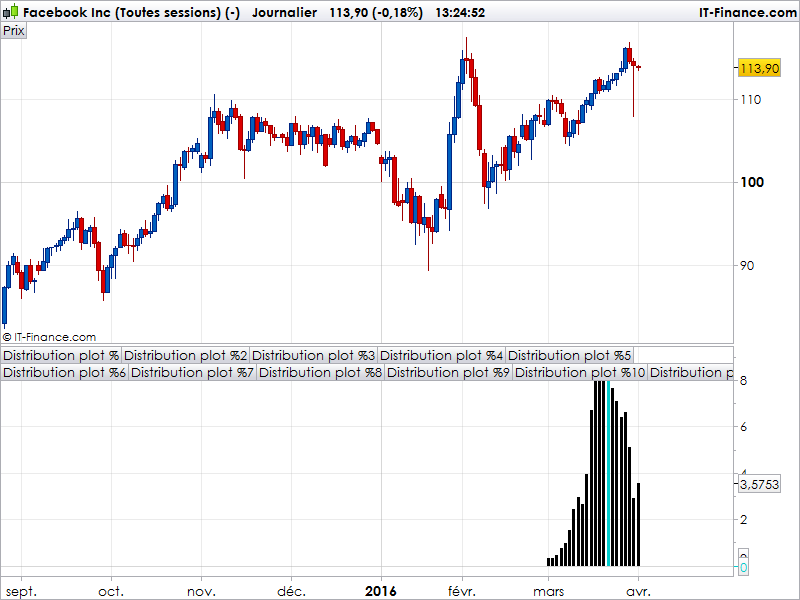

J’ai testé les 3 indicateurs que tu proposes. Si j’ai bien compris l’interpretation:

- distri plot%: au plus la cloche est en pointe, au moins l’action subit de fortes variations.

- LR%: montre l’évolution du cours en régression linaire simple

- diff moyennes mobiles: au plus les valeurs sont proches de 0, au moins forte est la volatilité du titre

Pour parvenir à screener le marché sur ces critères, avec mes faibles souvenirs de mes cours de math :), j’imagine faire les choses suivantes:

- distri plot%: contenir 80% du prix dans une déviation de 10% par exemple

- LR%: fixer une valeur positive au coefficient a

- diff moyennes mobiles: est-ce possible de modifier le code pour afficher le résultat en pourcentage? dans ce cas, je pourrais limiter la déviation pour contenir l’indicateur dans une certaine fourchette

Ca c’est pour la théorie 🙂 En pratique, je ne sais pas si c’est possible de procéder de la sorte avec proscreener.

Merci encore pour ton aide et à tous ceux qui peuvent contribuer à ce post 🙂

Pour l’indicateur de représentation de la distribution, il n’est pas fait actuellement pour être utilisé en tant que tel pour vérifier des conditions, c’est plutôt un outil “manuel” que je me suis amusé à créer. Il demanderait quelques adaptations pour être exploitable de la façon dont tu le souhaiterai. Si j’en ai parlé ici, c’est pour te mettre sur une piste d’approche pour déceler ce que tu cherches. Par ailleurs, une déviation de 10% me semble beaucoup trop important de part et d’autre du centre de la distribution, dans mon exemple c’était -5/+5%.

Pour l’indicateur de différence de moyennes mobiles, il s’agit d’une moyenne de leur écart sur 100 périodes qui est ici représenté. Il faudrait en effet en faire une version en % pour se donner des critères valables pour tous les instruments.

{kind=link}

{kind=link}