Zigo

ZigoParticipant

Master

Est-ce-que peut-être ça tu veux voir

paramétrer le nombre de période en UT 30′ pas juste sur une période ,car tu disais :

Voilà le code modifié. Précision: j’utilise donc une EMA20 pour le filtre de tendance, teste juste si c’est rouge (descend sur 1 période) ou vert (monte sur une 1 période)

Voilà donc la version corrigée, j’ai ré-introduit la variable x pour paramétrer la quantité de période pour vérifier le filtre de tendance, soit x bougies ou la EMA 20 du TF 30 minutes monte ou descend.

DEFPARAM CumulateOrders = False // Cumul des positions désactivé

x = 5 //quantité de bougies tendance SuperTrend

//stoploss = 50

//takeprofit = 100

timeframe(30 minutes,updateonclose)

filtre = exponentialaverage[20]

bullish = summation[x](filtre>filtre[1])=x //EMA20 verte

bearish = summation[x](filtre<filtre[1])=x //EMA20 rouge

timeframe(default)

noEntryBeforeTime = 093000

timeEnterBefore = time >= noEntryBeforeTime

noEntryAfterTime = 163000

timeEnterAfter = time < noEntryAfterTime

daysForbiddenEntry = OpenDayOfWeek = 6 OR OpenDayOfWeek = 0

up, ignored, down = CALL "Bande de Mogalef"

//les cours touchent, avec le High/Low

ibuy = (low <= down) and down=down[1]

isell = (high >= up) and up=up[1]

atr = averagetruerange[14]

IF (ibuy AND bullish) AND timeEnterBefore AND timeEnterAfter AND not daysForbiddenEntry THEN

BUY 1 SHARES AT MARKET

set stop loss atr*0.25

set target profit atr

ENDIF

IF (isell AND bearish) AND timeEnterBefore AND timeEnterAfter AND not daysForbiddenEntry THEN

SELLSHORT 1 SHARES AT MARKET

set stop loss atr*0.25

set target profit atr

ENDIF

//debug

graphonprice filtre

graph bullish coloured(0,255,0)

graph bearish coloured(255,0,0)

Bonjour Nicolas,

Merci pour le code.

J’ai une question , y a -il par hasard un code Proscreener pour détecter les marchés à fort potentiel ( contrat future ) ? j’ai cherché sur le site mais j’ai rien trouvé de précis

Bonjour Nicolas,

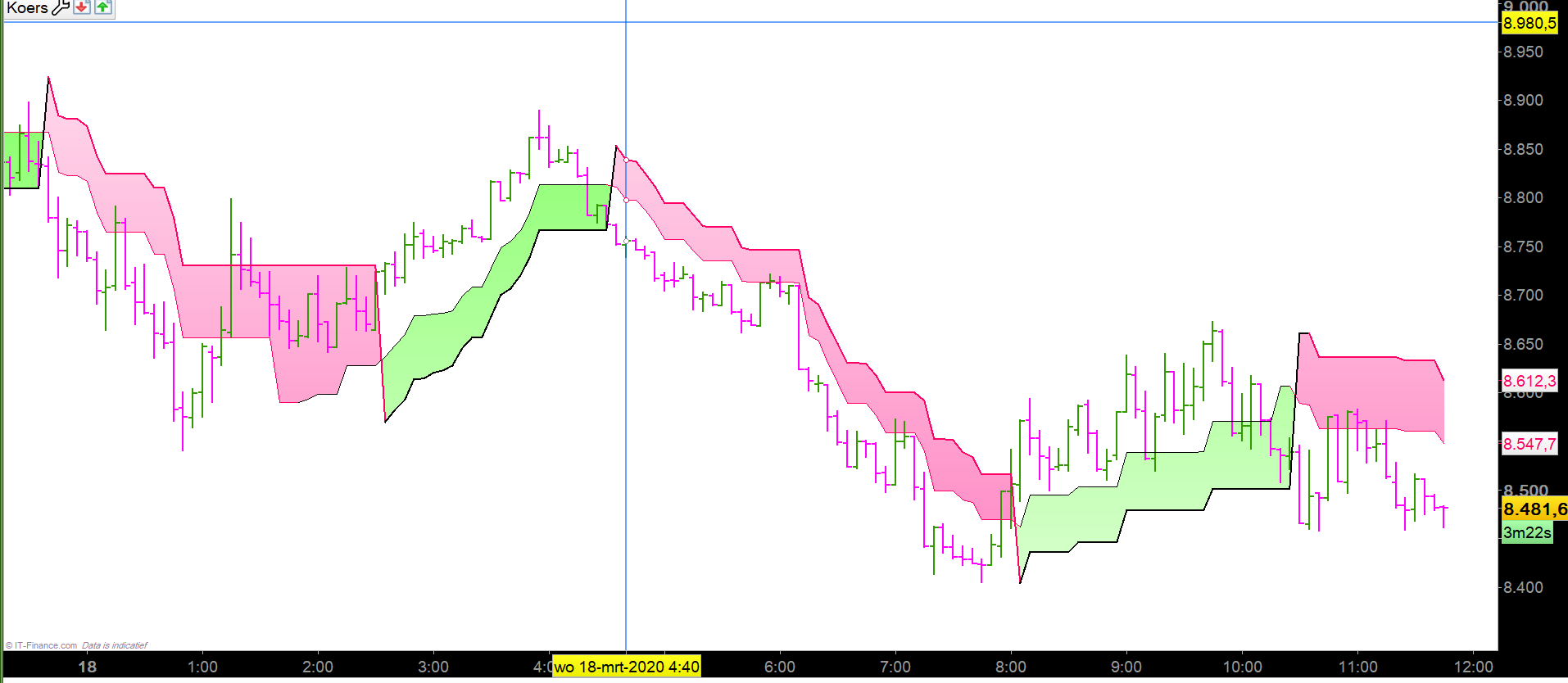

Je reviens sur les résultats du dernier code , ça à l’air de fonctionner mieux , mais j’ai toujours beaucoup de trades perdants ce qui n’est pas bon. j’ai pris un backtest sur une semaine uniquement ( pour debuguer tous les trades encore perdants et qui ne le devraient pas ).

L’exemple ci joint montre un trade qui ne doit pas être pris normalement , or le système le prend quand mème, et c’est faux ! c’est des cas comme ça que j’ai essayé d’expliquer dans mes mails prétendent 🙂

J’ai ajouté un ensemble de trades dans la seconde piéce jointe .

Je reste à ta disposition si tu as besoin d’autre info

Merci d’avance

Le cumul d’ordre n’étant pas autorisé, il ne devrait pas y avoir des ordres qui s’accumulent. Soit tu as passé le cumul d’ordre en “true” ou effacer la ligne 1, soit tu as appliqué plusieurs backtests sur le graphique ce qui te fait penser que c’est le cas.

Concernant les ordres “pas bons”, désolé ils le sont selon ta stratégie, mais je ne vais pas à nouveau reprendre les explications de mes précédents messages, je me demande parfois si on devrait discuter dans une autre langue ?! 🙄

J’ai parfaitement compris ton explication, donc ici il y a une limitation je dirais ,car ces trades là( flagué”pas bon” ) ne sont pas à prendre pas si j’ai à le faire manuellement .

Non pas de limitation.

ne sont pas à prendre pas si j’ai à le faire manuellement .

Pourquoi puisque les conditions sont respectées sur cette bougie verte ?

Reprenons avec un dessin =======>

Ok très bien Nicolas, même si je ne suis pas convaincu à 100% …

Les valeurs de l’ATR sont appliquées par rapport à l’unité de temps 5 Min c’est bien ça ? Si je souhaite l’appliquer à l’UT 30 MIN , Je dois ajouter la ligne de code : timeframe(30 minutes) avant le code suivant :

IF (ibuy AND bullish) AND timeEnterBefore AND timeEnterAfter AND not daysForbiddenEntry THEN

BUY 1 SHARES AT MARKET

set stop loss atr

set target profit atr*2

ENDIF

IF (isell AND bearish) AND timeEnterBefore AND timeEnterAfter AND not daysForbiddenEntry THEN

SELLSHORT 1 SHARES AT

Merci

J’évoque juste les faits, je n’essaie pas de convaincre 🙂

Non, pour cela il faudrait déplacer la ligne qui déclare la variable atr et la mettre en dessous la ligne “filtre”. La ligne 25, tu la déplaces à la ligne 11.

Merci beaucoup. J’applique le même principe si je veux affecter aux SL et TP les valeurs des lignes mogalef (variables : up et down ) au lieu des valeurs ATR ?

Oui, la ligne 21.

Les lignes 22 et 23 testent les high/low des bougies 5 minutes, donc pour tester les bougies 30-minutes à la place, il faudra aussi déplacer ces lignes. Au final toute la stratégie se retrouverai en 30-minutes ! Donc dans ce cas de figure, autant supprimer les instructions TIMEFRAME et lancer le code en UT M30.

Le signal est toujours pris sur l’ut 5 min en utilisant les bandes mogalef en 5 min. Ma remarque est que mon stop loss et take profit recoivent la valeur des bandes sup et inf ( ligne de mogalef en UT 30 min )

Bonjour Nicolas, Tu sais me dire ce que veut dire cette expression stp :

“Le filtre de tendance est la courbe moyenne du graphique en 30 minutes, calculée sur 80 périodes”

je ne comprends pas très bien, dans le code on a utilisé la EMA20, c’est mon filtre de tendance !

Merci

bonjour Nicolas,

J’espére que tu vas bien ? Est ce que par hasard une version récente de COG de Mr BELKHAYATE est disponible , merci

Tarik