Impulse Momentum Strategy For The Nasdaq H1 & H4

January 23, 2025, 2:32 PM

Strategies

0 Comments

{kind=link}

Hi everyone,

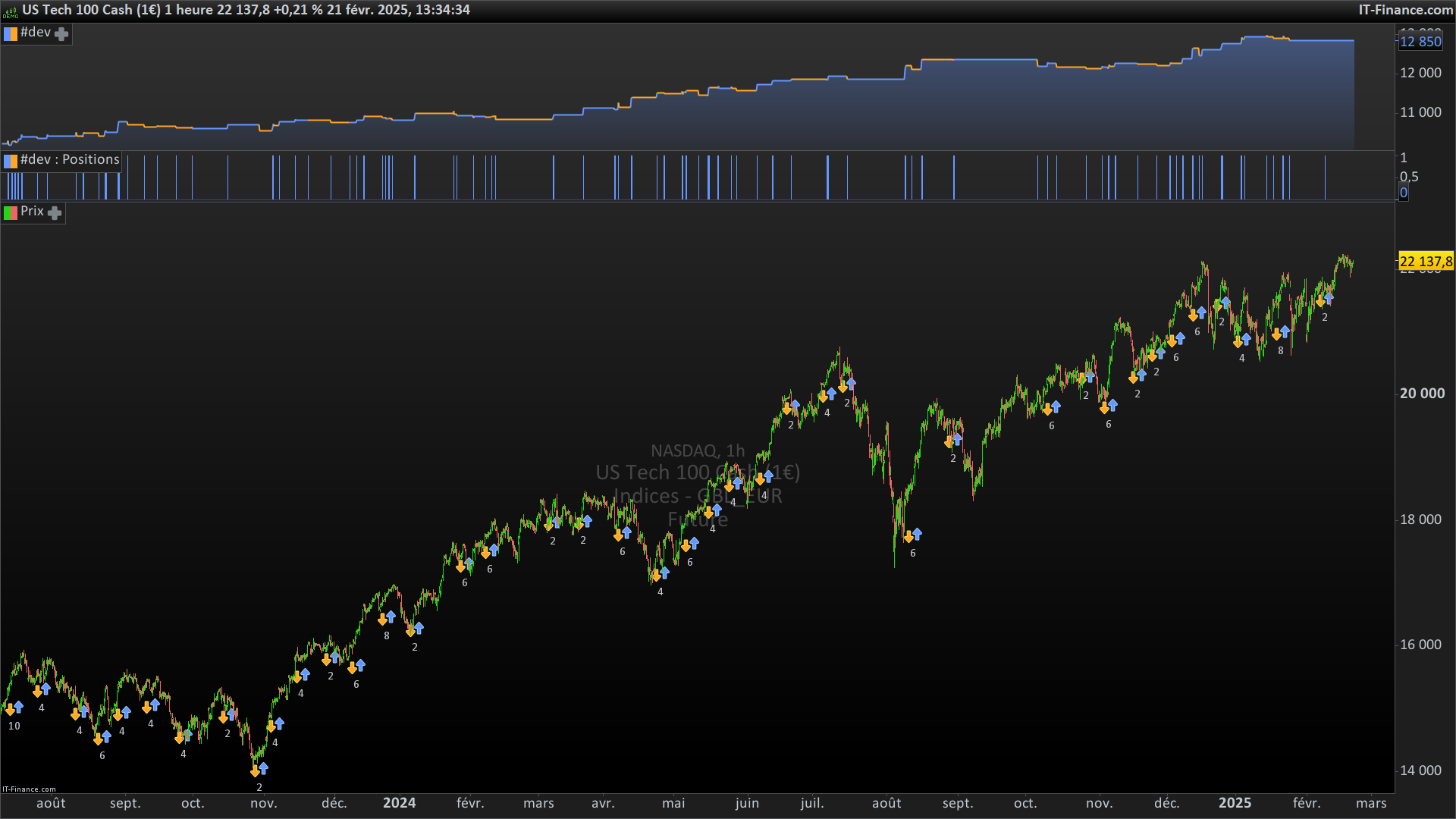

I’m sharing this strategy I’ve been working on recently. It’s a breakout / explosive momentum designed for the Nasdaq working on H1 & H4.

Easy and straightforward strategy, can also be converted to an indicator and well adapted to stocks!

//------------------------------------------//

// Impulse Momentum Strategy - Nasdaq - Thibauld Robin

//------------------------------------------//

// Base

momLen = 13

volLen = 21

atrLen = 14

// MAs

fastMA = AVERAGE[9](CLOSE)

slowMA = AVERAGE[21](CLOSE)

// Momentum Components

priceMom = (CLOSE - CLOSE[momLen]) / CLOSE[momLen] * 100

volMom = (VOLUME - VOLUME[momLen]) / VOLUME[momLen] * 100

// Directional Movement

dmPos = HIGH - HIGH[1]

IF dmPos <= 0 THEN

dmPos = 0

ENDIF

dmNeg = LOW[1] - LOW

IF dmNeg <= 0 THEN

dmNeg = 0

ENDIF

dmFilter = 0

IF dmPos > dmNeg AND dmPos > 0 THEN

dmFilter = 1

ENDIF

// Volatility

atr = AVERAGETRUERANGE[atrLen](CLOSE)

volRatio = VOLUME / AVERAGE[volLen](VOLUME)

// Impulse Detection

impulseUp = (CLOSE - CLOSE[3]) / (HIGHEST[3](HIGH) - LOWEST[3](LOW)) * 100

impulsePower = (HIGH - LOW) / AVERAGE[5](HIGH - LOW)

// Normalized Components

normMom = (priceMom - LOWEST[momLen](priceMom)) / (HIGHEST[momLen](priceMom) - LOWEST[momLen](priceMom))

normImpulse = (impulseUp - LOWEST[momLen](impulseUp)) / (HIGHEST[momLen](impulseUp) - LOWEST[momLen](impulseUp))

// Composite Impulse Signal

signal = (normMom * 2 + normImpulse * 3) / 5

signalMA = AVERAGE[8](signal)

ONCE pos = 0

// Entry

IF signal > signalMA AND signal > 0.7 AND volRatio > 1.2 AND impulsePower > 1.8 AND dmFilter = 1 AND fastMA > slowMA AND pos = 0 THEN

BUY 1 CONTRACTS AT MARKET

SET STOP %LOSS 1

pos = 1

ENDIF

//Exit

IF pos = 1 AND (signal < signalMA OR CLOSE < fastMA) THEN

SELL AT MARKET

pos = 0

ENDIF

Download

Filename:

Impulse-Momentum-Strategy-NQ.itf

Downloads:

128

New

Developer by day, aspiring writer by night. Still compiling my bio... Error 404: presentation not found.

Author’s Profile

Loading...