Hello,

je suis en train de construire un screener dans lequel je filtre certaines valeurs en fonction de leur volatilité. Pour cela, j’utilise l’indicateur “Volatilité historique”, dont je ne retiens que celles qui dépassent une certaine limite. Mais manifestement, ça ne marche pas. J’ai écrit un petit code d’illustration du problème:

TIMEFRAME(daily)

c1 = 1

IF HistoricVolatility[20](close) < 0.1 THEN

c1 = 0

ENDIF

Criteria = HistoricVolatility[20](close)

SCREENER[c1](Criteria)

Ce code limite le retour aux titres ayant une vol historique supérieure à 0.1

Sauf qu’en fait, il y a un problème. La valeur retournée par l’indicateur n’est pas celle attendue. Illustration quand je lance le code:

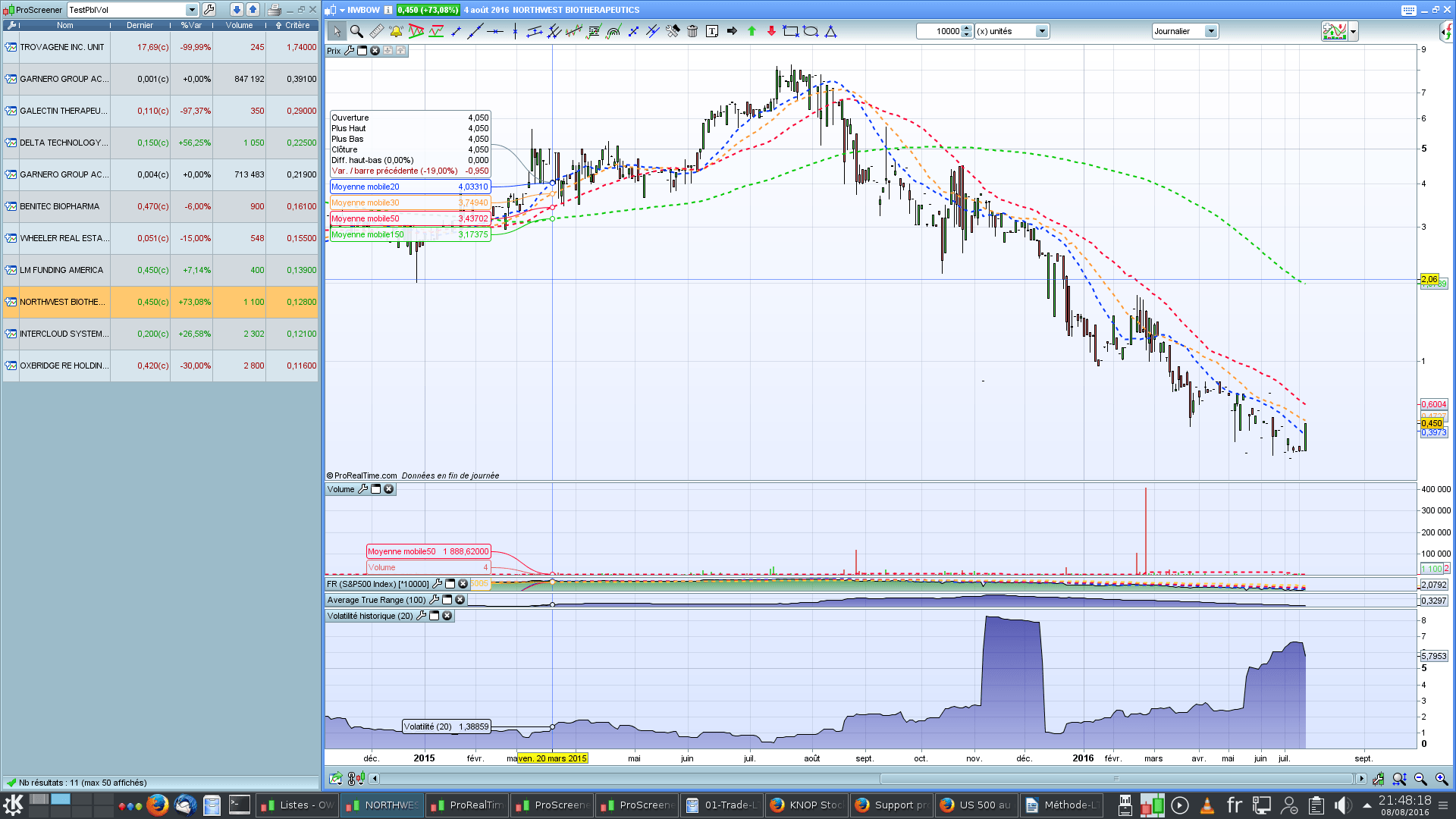

[attachment file=”11380″]

Si on observe, par exemple, la valeur sélectionnée (Northwest Biotherapeutics), on voit:

- sur l’indicateur de Volatilité historique, au bas du graphique, l’indicateur retourne une valeur de 5.7953

- dans la liste de valeurs retournée par le proscreeener, dans la colonne des critères, on voit que la valeur retenue est 0.128.

Du coup, ça me flingue complètement mon filtre. Certains titres ne sont pas retenus alors qu’ils le devraient.

Qu’est-ce qui m’échappe ? Merci ! 🙂

Bonjour, sans allez très loin dans l’investigation, est-ce que le problème se reproduit en supprimant la ligne 1 (la référence au timeframe) ?

Bonjour,

Je viens de tester, et non: le problème demeure rigoureusement le même en enlevant cette référence.

En complément: je viens de faire un test pour voir si le problème se reproduit sur un autre indicateur (voir si c’est pas moi qui m’en sers mal).

J’ai testé avec l’ATR (Average True). Le code est exactement le même, mais la partie “HistoricVolatility[20](close)” est remplacée par “AverageTrueRange[14](close)”. Là je constate une chose curieuse: si je fais le test avec l’ATR réglé à 14 (aussi bien dans mon code que dans le graphique), ça fonctionne bien: les données correspondent. Si en revanche je tente avec l’ATR réglé à 100, ça ne marche pas: il y a de nouveau un écart entre les valeurs rendues par l’indicateur et la liste du ProScreener. Cet écart est moindre que dans le cas de la Volatilité Historique, mais il est bien là.

Bonjour,

Je me sers assez peu des screeners, alors je vais peut-être dire une grosse bêtise, mais en regardant ton fichier attaché, et l’irrégularité de l’axe horizontal alors qu’on est en daily, il me semble que Northwest Boetherapeutics est une valeur assez peu liquide qui n’a pas forcément de transaction chaque jour? Du coup je me demande si la différence de volatilité historique entre le graphe et le screener ne viendrait pas de 2 façons différentes d’aborder les 20 dernières périodes: dans un cas il prendrait les 20 dernières fois où ça a coté (le graphe), dans l’autre cas (le screener) il prendrait les 20 derniers jours même s’il y a eu des jours sans transaction? Et donc ça donnerait 2 résultats différents (je précise que je dis ça vite fait, je n’ai pas essayé de faire les 2 calculs différents à la main pour vérifier). Je pense qu’il serait intéressant de tester si le problème ne se produit “que” pour des valeurs qui ont des jours sans transaction parmi les 20 derniers jours…

Le problème persiste t-il sur un ensemble de valeurs autres que des penny stocks ?

Mais sur le fond en effet, c’est perturbant, l’indicateur affiche une valeur qui n’est pas la même que celle retourné par ProScreener.

As-tu un compte temps réel pour ces instruments ? (j’engrange un maximum d’informations pour le diagnostic 🙂 )

Merci à vous pour vos réponses.

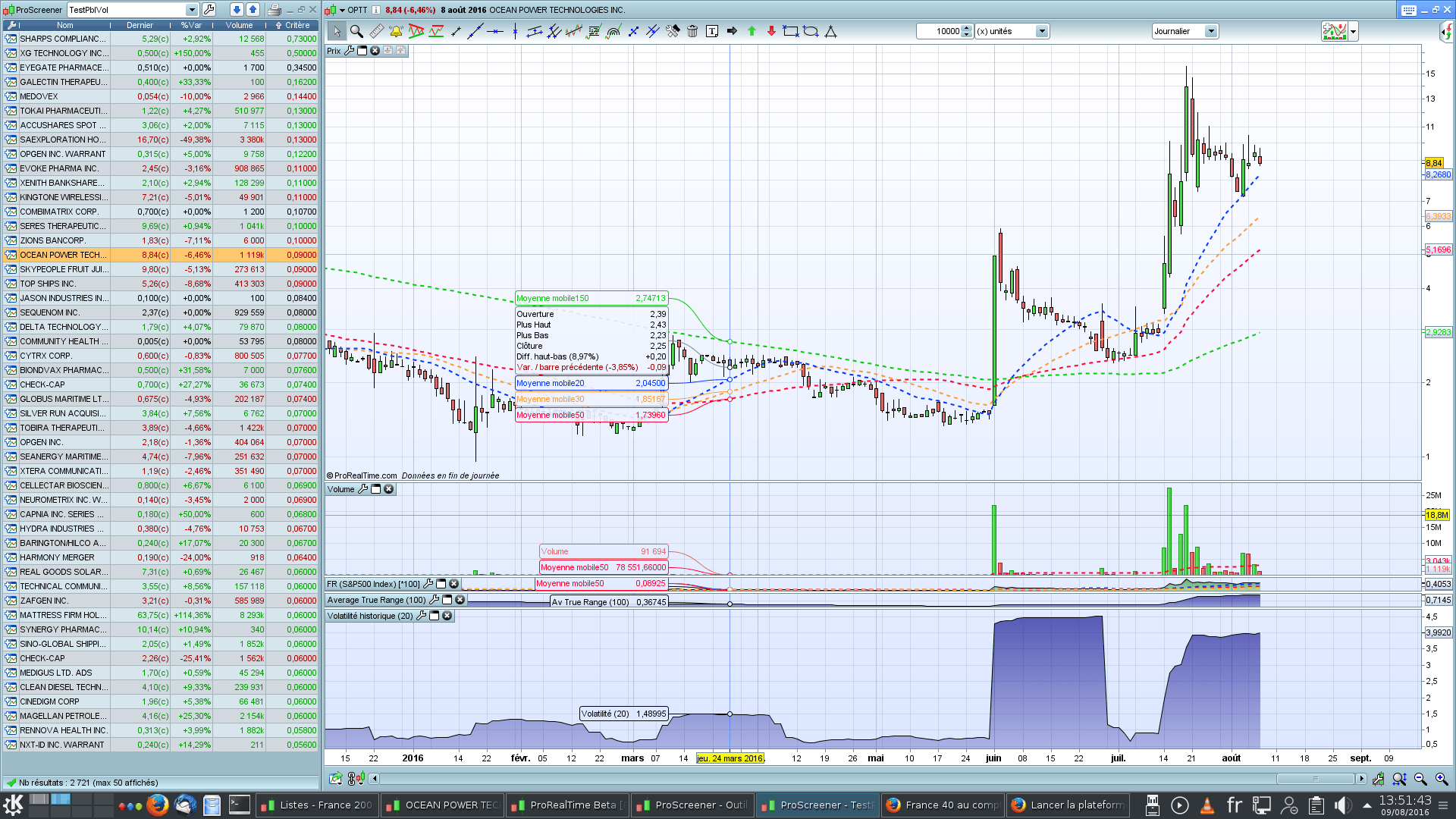

Noobywan, idée intéressante. Je viens de tester en enlevant la vérification de la volatilité (le bloc IF) pour que le screener renvoie simplement tous les titres classés par volatilité historique (critère de tri). On trouve plein de valeurs qui ne sont pas des penny stocks. Voir attachment numéro 1. Je ne crois pas que ce soit le problème.

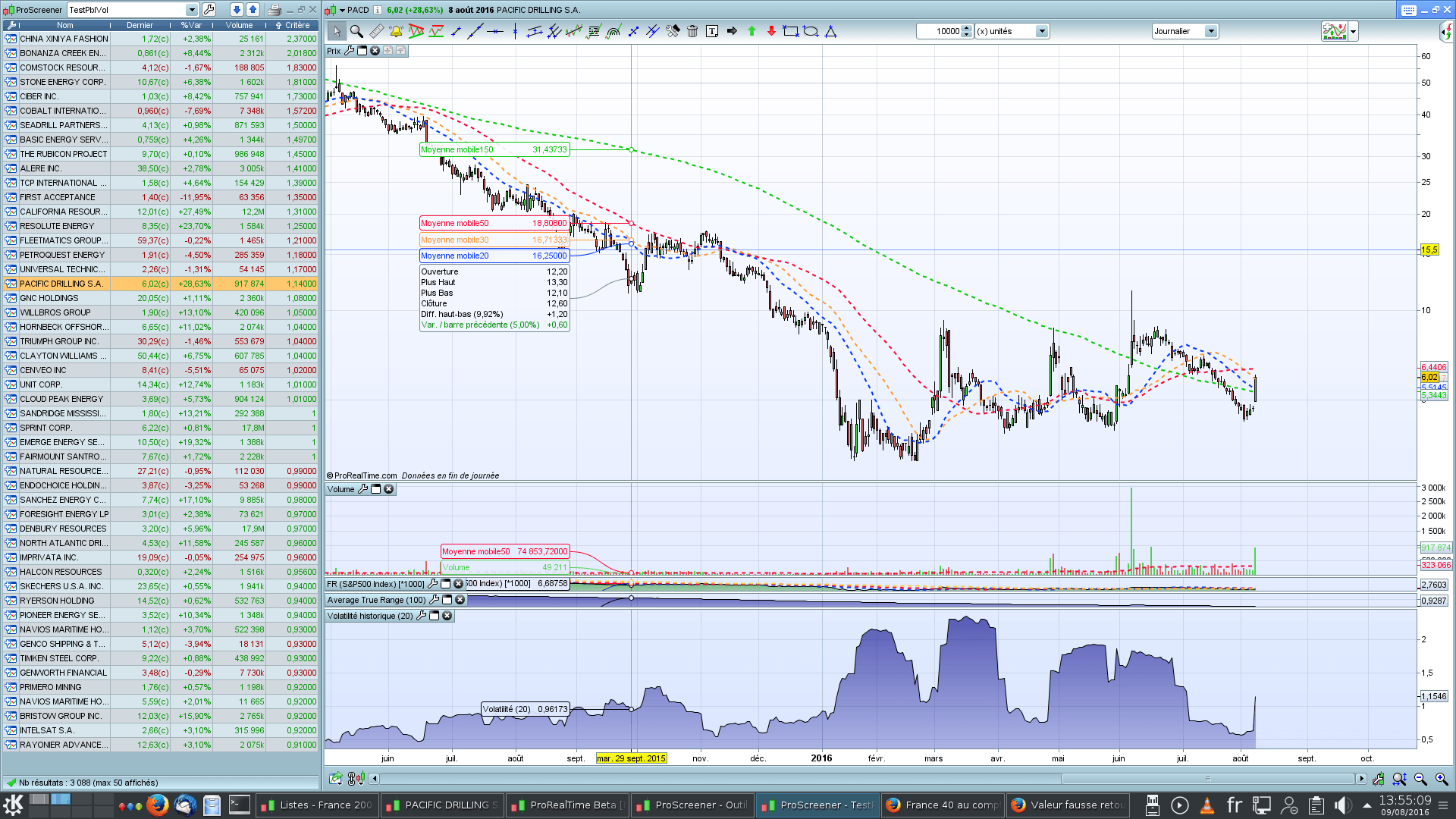

Une autre curiosité que je viens de constater: le comportement n’est pas le même selon le marché. Le screenshot concerne une recherche sur le Nasdaq. Si je fais une recherche sur le NYSE, l’écart existe encore mais il est très réduit par rapport au Nasdaq (pour un exemple: attachment 2). Cela dit, je suis presque certain que j’avais tenté en début de mois, et l’écart était plus fort aussi sur le Nyse. À confirmer toutefois. Mais pour compléter sur ce point, j’ai l’impression que l’écart entre les valeurs dépend de la date où le screener est lancé. Je dis ça car à l’origine j’avais construit mon screener il y a plusieurs semaines et il avait l’air de fonctionner sans problème. Ensuite, voyant que je n’avais aucune valeur retournée, j’ai vu qu’il y avait un problème sur cette affaire d’indicateur.

Nicolas: non, pas de compte réel. Uniquement EOD data.

Note: je travaille avec la version beta 10.3. Je soupçonne fortement un bug. Je vais tester sur la 10.2.

Pour compléter: je viens de tester sur la 10.2. Le problème est rigoureusement le même.

Y a-t-il une procédure spécifique pour transmettre un rapport de bug ?

Tient nous au courant du retour de PRT, merci.

Je n’y manquerai pas. J’ai envoyé un mail au support technique. En espérant que le bug soit résolu.

Merci pour votre aide.

J’ai eu des nouvelles de mon côté. Il semblerait que l’indicateur “HistoricVolatility” soit calculé différemment dans ProScreener vis à vis de celui de ProBuilder. Ceci expliquant les différences existant entre ce qu’affiche un graphique avec l’indicateur attaché et les résultats obtenus avec le screener.

Cet indicateur sera uniformisé dans tous les modules de la plateforme à la prochaine mise à jour (je n’ai pas de date).

Oui, j’ai reçu la même réponse. Et je me suis dit que décidément, il est bien difficile de ne pas chercher des excuses pour ne faire son boulot pendant le mois d’août. 😉

Manifestement, ils n’ont pas lu la totalité de ce que j’ai précisé dans mon rapport de bug. Ils sont passé dessus très vite et n’ont pas trop eu envie de se fouler. J’ai donc renvoyé un mail avec les observations suivantes:

“1/ L’écart entre la valeur retournée par l’appel à HistoricVolatility[x] et la valeur retournée par l’indicateur sous le graphique peut être très importante. Dans le cas des valeurs du Nasdaq, cet écart est de 1 à 45 (la valeur retournée dans la colonne “Critères” est 45 fois plus basse que celle retournée sous le graphique. Ce n’est pas juste une légère différence de calcul, ça.

2/ Cet écart varie énormément selon le marché considéré. Sur le Nasdaq, l’écart est de 1 à 45 (+/- selon les valeurs). Sur le Nyse, cet écart est beaucoup plus faible (1 à 1,2 environ). Sur le marché des actions françaises, il est variable: parfois la valeur est presque la même, parfois elle change du simple au double. Si on avait simplement une différence de calcul, je ne vois pas pourquoi on trouverait des écarts différents d’un marché à l’autre (mais relativement stables sur un seul marché).

3/ Ce problème ne se retrouve pas que sur la Volatilité historique. Il se retrouve, en fait, sur plusieurs indicateurs. En tout cas, tous ceux que j’ai testé. On trouve des écarts de valeur sur l’ATR, et sur le RSI. Maintenant, je pense que vous conviendrez avec le fait que le RSI ne se calcule que d’une seule manière, c’est pas comme si nous parlions d’un indicateur aux formules multiples. Maintenant, sur la valeur Wedia (Euronext Paris), par exemple, le RSI affiché en bas de graphique est de 1,0265, alors que la valeur retournée par l’appel à la fonction RSI[14](close) dans le ProScreener est de 99,75. Une légère différence de calcul, là aussi ?

En bref: mes observations me montrent que le problème ne vient pas simplement d’une légère différence de calcul de l’indicateur de Volatilité historique appelé par le ProScreener. Le problème est que l’ensemble du code qui gère l’appel aux indicateurs dans le ProScreener est complètement buggué, et à ce titre, complètement inutilisable.

Cordialement, XXX”

Nous verrons bien. 😉

C’est un peut comme pour les pivots du lundi, ça bug grave mais c’est pas grave …

Pour le RSI tu as vérifié que la différence est bien à cause du “fin de journée” ?

@AstonAddict, pour le problème de point pivots de l’autre sujet, tu as fait un ticket ? Je l’ai parcouru hier ou avant-hier et j’ai pas répondu tout de suite car je n’avais pas de solution précise sur le moment, désolé.

@nicolas,

Non, je suis chez IG en direct, pas cfd-prt.

La dernière fois que je les ai sollicité ils m’ont renvoyé vers le forum.

C’est dommage car j’ai quelque chose d’intéressant avec les pivots.