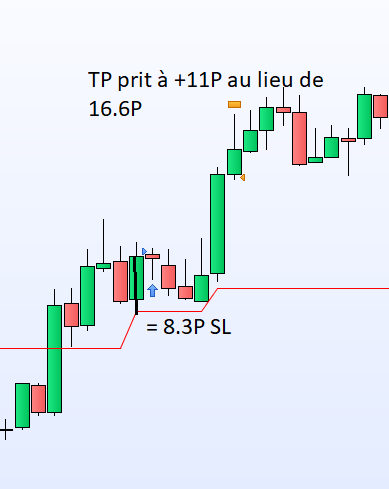

De meme qu’il y a un probleme ici de TP .. le decalage est plus qu’enorme.. Est ce normal pour toi ? Merci

Tu as peut être mal réorganisé le code dans ta stratégie, dans le doute voici ma version:

defparam cumulateorders=false

//ACHAT

conditionachat= rsi[14] crosses over 50

if conditionachat then

stoploss = low[0]-1*pointsize //niveau prix du SL

buy at market

sell at stoploss stop

set target profit (close-(low[0]-1*pointsize))*2

endif

if longonmarket then

sell at stoploss stop

set target profit (positionprice-stoploss)*2

endif

//VENTE

conditionvente= rsi[14] crosses under 50

if conditionvente then

stoploss = high[0]+1*pointsize //niveau prix du SL

sellshort at market

sell at stoploss stop

set target profit ((high[0]+1*pointsize)-close)*2

endif

if shortonmarket then

exitshort at stoploss stop

set target profit (stoploss-positionprice)*2

endif

graphonprice stoploss coloured(255,0,0)

(Non testé).

Alors oui ca y est les TP ont l’air tous respectés BUY comme SHORT, mais les SL bougent et certains sont fermé bcp tro tot ..

exemple en photo

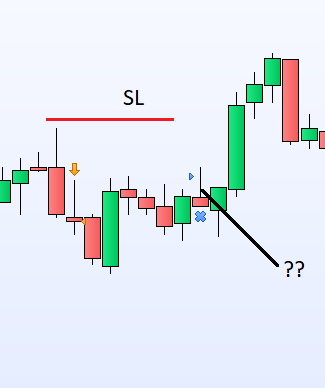

Je te donne mon code Short, si tu vois une incohérence.

// Définition des paramètres du code

DEFPARAM CumulateOrders = False // Cumul des positions désactivé

// Annule tous les ordres en attente et ferme toutes les positions à 0:00, puis empêche toute création d'ordre avant l'heure "FLATBEFORE".

DEFPARAM FLATBEFORE = 080000

// Annule tous les ordres en attente et ferme toutes les positions à l'heure "FLATAFTER"

DEFPARAM FLATAFTER = 120000

// Empêche le système de placer de nouveaux ordres sur les jours de la semaine spécifiés

daysForbiddenEntry = OpenDayOfWeek = 6 OR OpenDayOfWeek = 0

// Conditions pour ouvrir une position en vente à découvert

indicator12 = RSI[13](close)

indicator13 = Average[7](indicator12)

c7 = (indicator12 CROSSES UNDER indicator13)

indicator14 = RSI[13](close)

c8 = (indicator14 < indicator14[1])

indicator15 = Average[7](RSI[13](close))

indicator16 = indicator15

c9 = (indicator15 < indicator16[1])

indicator17 = Average[35](RSI[13](close))

indicator18 = indicator17

c10 = (indicator17 < indicator18[1])

indicator19 = Average[7](RSI[13](close))

indicator20 = Average[35](RSI[13](close))

c11 = (indicator19[1] < indicator20[1])

indicator21 = RSI[13](close)

indicator22 = Average[35](indicator21)

c12 = (indicator21[1] < indicator22[1])

IF (c7 AND c8 AND c9 AND c10 AND c11 AND c12) AND not daysForbiddenEntry THEN

SELLSHORT 1 CONTRACT AT MARKET

ENDIF

// Conditions pour fermer une position en vente à découvert

if (c7 AND c8 AND c9 AND c10 AND c11 AND c12) AND not daysForbiddenEntry THEN

stoploss = high[0]+1*pointsize //niveau prix du SL

sellshort at market

sell at stoploss stop

set target profit ((high[0]+1*pointsize)-close)*2

endif

if shortonmarket then

exitshort at stoploss stop

set target profit (stoploss-positionprice)*2

endif

En effet, on recalcule le stoploss même si on est déjà au marché, il faut vérifier qu’on ne l’ai pas avant. Par contre dans ton code tu passes 2 fois l’instruction pour lancer un ordre, inutile.

// Définition des paramètres du code

DEFPARAM CumulateOrders = False // Cumul des positions désactivé

// Annule tous les ordres en attente et ferme toutes les positions à 0:00, puis empêche toute création d'ordre avant l'heure "FLATBEFORE".

DEFPARAM FLATBEFORE = 080000

// Annule tous les ordres en attente et ferme toutes les positions à l'heure "FLATAFTER"

DEFPARAM FLATAFTER = 120000

// Empêche le système de placer de nouveaux ordres sur les jours de la semaine spécifiés

daysForbiddenEntry = OpenDayOfWeek = 6 OR OpenDayOfWeek = 0

// Conditions pour ouvrir une position en vente à découvert

indicator12 = RSI[13](close)

indicator13 = Average[7](indicator12)

c7 = (indicator12 CROSSES UNDER indicator13)

indicator14 = RSI[13](close)

c8 = (indicator14 < indicator14[1])

indicator15 = Average[7](RSI[13](close))

indicator16 = indicator15

c9 = (indicator15 < indicator16[1])

indicator17 = Average[35](RSI[13](close))

indicator18 = indicator17

c10 = (indicator17 < indicator18[1])

indicator19 = Average[7](RSI[13](close))

indicator20 = Average[35](RSI[13](close))

c11 = (indicator19[1] < indicator20[1])

indicator21 = RSI[13](close)

indicator22 = Average[35](indicator21)

c12 = (indicator21[1] < indicator22[1])

// Conditions pour fermer une position en vente à découvert

if not shortonmarket and (c7 AND c8 AND c9 AND c10 AND c11 AND c12) AND not daysForbiddenEntry THEN

stoploss = high[0]+1*pointsize //niveau prix du SL

SELLSHORT 1 CONTRACT AT MARKET

exitshort at stoploss stop

set target profit ((high[0]+1*pointsize)-close)*2

endif

if shortonmarket then

exitshort at stoploss stop

set target profit (stoploss-positionprice)*2

endif

Parfait !! (y) tout est ok pour ce code. tout est respecté les SL, les TP X2 (+spread) etc ..

Qu’est ce qui cloche avec l’achat du coup s’il te plait ?

D’un jour à l’autre, d’une position à une autre il respecte tout puis plus rien ..

// Définition des paramètres du code

DEFPARAM CumulateOrders = False // Cumul des positions désactivé

// Annule tous les ordres en attente et ferme toutes les positions à 0:00, puis empêche toute création d'ordre avant l'heure "FLATBEFORE".

DEFPARAM FLATBEFORE = 080000

// Annule tous les ordres en attente et ferme toutes les positions à l'heure "FLATAFTER"

DEFPARAM FLATAFTER = 120000

// Empêche le système de placer de nouveaux ordres sur les jours de la semaine spécifiés

daysForbiddenEntry = OpenDayOfWeek = 6 OR OpenDayOfWeek = 0

// Conditions pour ouvrir une position acheteuse

indicator1 = RSI[13](close)

indicator2 = Average[7](indicator1)

c1 = (indicator1 CROSSES OVER indicator2)

indicator3 = RSI[13](close)

c2 = (indicator3 > indicator3[1])

indicator4 = Average[7](RSI[13](close))

indicator5 = indicator4

c3 = (indicator4 > indicator5[1])

indicator6 = Average[35](RSI[13](close))

indicator7 = indicator6

c4 = (indicator6 > indicator7[1])

indicator8 = Average[7](RSI[13](close))

indicator9 = Average[35](RSI[13](close))

c5 = (indicator8[1] > indicator9[1])

indicator10 = RSI[13](close)

indicator11 = Average[35](indicator10)

c6 = (indicator10[1] > indicator11[1])

IF (c1 AND c2 AND c3 AND c4 AND c5 AND c6) AND not daysForbiddenEntry THEN

BUY 1 CONTRACT AT MARKET

ENDIF

// Conditions pour fermer une position acheteuse

if (c1 AND c2 AND c3 AND c4 AND c5 AND c6) AND not daysForbiddenEntry then

stoploss = low[0]-1*pointsize //niveau prix du SL

buy at market

sell at stoploss stop

set target profit (close-(low[0]-1*pointsize))*2

endif

if longonmarket then

sell at stoploss stop

set target profit (positionprice-stoploss)*2

endif

Salut, J’ai essayé de me débrouiller seul, en cherchant sur le forum et inversant les mots etc .. c’est pire qu’avant ^^ mon code BUY n,’est pas du tout au point..

Si tu passe par la je t’en remercie d’avance.

A tester cette version pour les achats: (au passage j’ai corrigé une petite coquille dans la version vente dans mon dernier message).

// Définition des paramètres du code

DEFPARAM CumulateOrders = False // Cumul des positions désactivé

// Annule tous les ordres en attente et ferme toutes les positions à 0:00, puis empêche toute création d'ordre avant l'heure "FLATBEFORE".

DEFPARAM FLATBEFORE = 080000

// Annule tous les ordres en attente et ferme toutes les positions à l'heure "FLATAFTER"

DEFPARAM FLATAFTER = 120000

// Empêche le système de placer de nouveaux ordres sur les jours de la semaine spécifiés

daysForbiddenEntry = OpenDayOfWeek = 6 OR OpenDayOfWeek = 0

// Conditions pour ouvrir une position acheteuse

indicator1 = RSI[13](close)

indicator2 = Average[7](indicator1)

c1 = (indicator1 CROSSES OVER indicator2)

indicator3 = RSI[13](close)

c2 = (indicator3 > indicator3[1])

indicator4 = Average[7](RSI[13](close))

indicator5 = indicator4

c3 = (indicator4 > indicator5[1])

indicator6 = Average[35](RSI[13](close))

indicator7 = indicator6

c4 = (indicator6 > indicator7[1])

indicator8 = Average[7](RSI[13](close))

indicator9 = Average[35](RSI[13](close))

c5 = (indicator8[1] > indicator9[1])

indicator10 = RSI[13](close)

indicator11 = Average[35](indicator10)

c6 = (indicator10[1] > indicator11[1])

if not longonmarket and (c1 AND c2 AND c3 AND c4 AND c5 AND c6) AND not daysForbiddenEntry then

stoploss = low[0]-1*pointsize //niveau prix du SL

BUY 1 CONTRACT AT MARKET

sell at stoploss stop

set target profit (close-(low[0]-1*pointsize))*2

endif

if longonmarket then

sell at stoploss stop

set target profit (positionprice-stoploss)*2

endif

Ca à l’air de fonctionner correctement pour le BUY super (y), pour le short aussi c’est fou comme les résultats ont changés (en mieux) rien qu’avec cette correction sans pour autant jouer sur les trades .. je ne comprends pas