DEFPARAM CumulateOrders = False // Kumulieren von Positionen deaktiviert

// Bedingungen zum Einstieg in Long-Positionen

c1 = (close > high[1])

c2 = (close > high[2])

IF c1 AND c2 THEN

BUY 1 SHARES AT MARKET

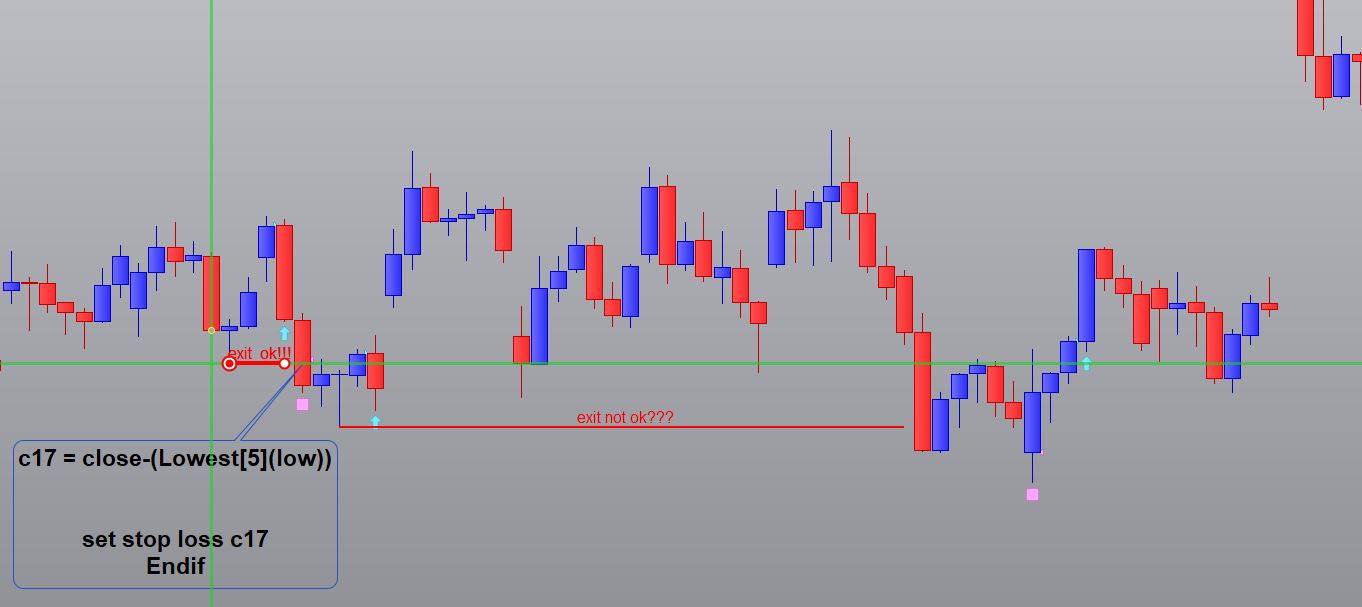

c17 = close-(Lowest[5](low))

set stop loss c17

Endif

Hallo, kann mir jemand sagen warum der Stop Loss mal funktioniert und mal nicht funktioniert?

Der Code sagt das der Stop loss an dem tiefsten Tief der letzten 5 Kerzen liegt und da bleibt er auch liegen.

Wie im Bild zu sehen funktioniert das im ersten Trade. Aber im nächsten Trade greift der Stop loss nicht mehr und wird später beendet??

Warum ist das so?

Muss im Code für den stop loss vielleicht etwas wie “Price” stehen, damit er erkennt wo der Stop loss liegen soll?

Vielen Dank

Versuche dies …

DEFPARAM CumulateOrders = False // Kumulieren von Positionen deaktiviert

// Bedingungen zum Einstieg in Long-Positionen

c1 = (close > high[1])

c2 = (close > high[2])

IF NOT Longonmarket AND c1 AND c2 THEN

BUY 1 SHARES AT MARKET

c17 = close-(Lowest[5](low))

set stop loss c17

Endif

GraHal hat recht.

Da Sie die Eintrittsbedingungen geschrieben hatten, wurde die SL oft dann geändert, wenn ein Betrieb bereits eröffnet war.

gibt es einem Möglichkeit den Stop loss im chart sichtbar zu machen, das man sehen kann wo er liegt??

Mit einem kurzen strich oder linie am tiefsten Tief

Sie müssen GRAPHONPRICE am Ende des Codes hinzufügen, um es im Diagramm anzuzeigen.

Als:

DEFPARAM CumulateOrders = False // Kumulieren von Positionen deaktiviert

// Bedingungen zum Einstieg in Long-Positionen

c1 = (close > high[1])

c2 = (close > high[2])

IF NOT Longonmarket AND c1 AND c2 THEN

BUY 1 SHARES AT MARKET

SL = Lowest[5](low)

c17 = close-(Lowest[5](low))

set stop loss c17

Endif

GraphOnPrice SL AS "Stop Loss" coloured("Red",255)

Hallo und Danke.

es ist so das meine Positionsgröße leider nicht richtig berechnet wird. Entry Price – Abstand Stop Loss

Es sollen so viele Aktien gekauft werden, dass nur immer 1 % von 10 000 riskiert wird. Leider scheint die berechnung nicht zu stimmen, es wird immer zu wenig gekauft??

Capital = 10000 //initial Capital

Equity = Capital + StrategyProfit //current Equity

PerCent = 1 //1% risk

RiskSize = (Equity * PerCent / 100) //max. Money at risk

MinSize = 0.5 //0.5 lots minimum

Menge = close - c17 //Difference

PositionSize = RiskSize / Menge //Compute PositionSize, no less than MinSize

// Bedingungen zum Einstieg in Long-Positionen

c1 = (close > high[1])

c2 = (close > high[2])

IF NOT Longonmarket AND c1 AND c2 THEN

BUY PositionSize SHARES AT MARKET

SL = Lowest[5](low)

c17 = close-(Lowest[5](low))

set stop loss c17

set target profit c17*2

Endif

GraphOnPrice SL AS "Stop Loss" coloured("Red",255)

habe es gefunden, ich muss positionsize / c17

Capital = 10000 //initial Capital

Equity = Capital + StrategyProfit //current Equity

PerCent = 1 //1% risk

RiskSize = (Equity * PerCent / 100) //max. Money at risk

MinSize = 0.5 //0.5 lots minimum

//Difference

PositionSize = RiskSize / sl //Compute PositionSize, no less than MinSize

// Bedingungen zum Einstieg in Long-Positionen

c1 = (close > high[1])

c2 = (close > high[2])

IF NOT onmarket AND c1 AND c2 THEN

sellshort PositionSize SHARES AT MARKET

SL = highest[5](high)

c17 = (highest[5](high))-close

set stop loss c17

//set target profit c17*2

Endif

GraphOnPrice SL AS "Stop Loss" coloured("Red",255)

Bei den shortpositionen im code wird die Positionsize nicht richtig berechnet? was mach ich falsch??

Bitte posten Sie die ITF-Datei.

Die Anzahl der Aktien die gekauft werden sollen, berechnet sich aus 1 % Capital + Strategieprofit und dem Abstand vom Entry zum Stop Loss:

Vielen Dank!!!!!

DEFPARAM CumulateOrders = False // Kumulieren von Positionen deaktiviert

Capital = 10000 //initial Capital

Equity = Capital + StrategyProfit //current Equity

PerCent = 1 //1% risk

RiskSize = (Equity * PerCent / 100) //max. Money at risk

//MinSize = 0.5 //0.5 lots minimum

//Difference

PositionSize = RiskSize / c17 or c18//Compute PositionSize, no less than MinSize

//——————————————————————————

// Bedingungen zum Einstieg in Long-Positionen

c1 = (close > high[1])

c2 = (close > high[2])

IF NOT onmarket AND c1 AND c2 THEN

Buy PositionSize SHARES AT MARKET

SL = Lowest[5](Low)

c17 = close- (Lowest[5](Low))

set stop loss c17

Endif

X = 20

if onmarket and BarIndex – TradeIndex = x Then

sell at market

endif

//

//——————————————————————————

// Bedingungen zum Einstieg in Short-Positionen

c3 = (close < low[1])

c4 = (close < low[2])

IF NOT onmarket AND c3 AND c4 THEN

sellshort PositionSize SHARES AT MARKET

SL1 = highest[5](high)

c18 = (highest[5](high))-close

set stop loss SL1

Endif

Y = 21

if onmarket and BarIndex – TradeIndex = y Then

exitshort at market

endif

//GraphOnPrice c17 AS “Stop Loss” coloured(“Red”,255)

Sie haben vergessen, die ITF-Datei anzuhängen.

ich hoffe die Datei ist jetzt drin??!!

Es geht darum, dass die Anzahl der Aktien die gekauft werden soll nicht richtig berechnet wird??

Erstens ist diese Zeile nicht gut:

PositionSize = RiskSize / c17 or c18//Compute PositionSize, no less than MinSize

Sie müssen zwei separate Berechnungen für Long und Short verwenden.

Da die Berechnung von c17 und c18 außerdem NACH der Verwendung von PositionSize durchgeführt wird, muss ein Anfangswert von PositionSize festgelegt werden (vor der ersten Operation, also wenn TradePrice = 0).

Dies ist die richtige Version:

DEFPARAM CumulateOrders = False // Cumulating positions disabled

Capital = 10000 //initial Capital

Equity = Capital + StrategyProfit //current Equity

PerCent = 1 //1% risk

RiskSize = (Equity * PerCent / 100) //max. Money at risk

//MinSize = 0.5 //0.5 lots minimum

//Difference

IF TradePrice = 0 THEN

PositionSize17 = 1

PositionSize18 = 1

ELSE

PositionSize17 = RiskSize / c17 //Compute PositionSize, no less than MinSize

PositionSize18 = RiskSize / c18 //Compute PositionSize, no less than MinSize

ENDIF

//————————————————————————————

// Conditions for entering long positions

c1 = (close > high[1])

c2 = ( close > high[2])

IF NOT onmarket AND c1 AND c2 THEN

Buy PositionSize17 SHARES AT MARKET

SL = Lowest[5](Low)

c17 = close- (Lowest[5](Low))

set stop loss c17

Endif

X = 20

if onmarket and BarIndex - TradeIndex = x Then

sell at market

endif

//

//————————————————————————————

// Conditions for entering short positions

c3 = (close < low[1])

c4 = ( close < low[2])

IF NOT onmarket AND c3 AND c4 THEN

sellshort PositionSize18 SHARES AT MARKET

SL1 = highest[5](high)

c18 = (highest[5](high))-close

set stop loss SL1

Endif

Y = 21

if onmarket and BarIndex - TradeIndex = y Then

exitshort at market

endif

//GraphOnPrice sl1 AS "Stop Loss" coloured("Red",255)

//graph PositionSize17

//graph PositionSize18