Bonjour,

Je souhaite partager cet algo simple et logique sans de multiples variables à optimiser

En effet, au plus il y a de variables à optimiser, au moins l’algo est robuste dans le temps

Je suis ouvert à toute amélioration, c’est pour celà que je partage mes algos, pour avoir un retour positif ou négatif

Pour son bon fonctionnement mettre 1150 unités de 5 min sur wall street (Dow Jones)

Bon test

REM DOW JONES 1150 UNITES DE 5MIN

defparam cumulateorders = false

n=1

REM HEURE ANGLAISE

if TIME<080000 or time>190000 then

jour=0

else

jour=1

endif

milieu=(highest[12](close)+lowest[6](close))/2

if close<(milieu-24) and jour=1 then

buy n shares at market

endif

if close>(milieu+32) and jour=1 then

sellshort n shares at market

endif

perte=highest[16](high)-lowest[16](low)

gain=highest[47](high)-lowest[47](low)

set stop loss perte

set target profit gain

if shortonmarket and (barindex-tradeindex)>21 then

exitshort at market

endif

Pourquoi uniquement 1150 unités ?

Pour vérifier sa robustesse, rien de tel que l’utilisation de l’outil de Walk Forward, car il semble être sur-optimisé sur cette dernière période ?

Nicolas, j’ai utilisé le Walk Forward en 70/30 avec 1 solution

Je considère que les algo , pour rester performant doivent être optimisé chaque semaine soit 1150 unités de 5 min

En ce qui concerne cette algo, je n’optimise que les variables du nombre de bougies à prendre en compte pour la perte ou le gain, car ça varie pas mal en fonction de la volatilité

Qu’en penses tu ? et des résultats de mon algo ?

Merci pour ces explications, c’est beaucoup mieux pour comprendre le raisonnement et la démarche intellectuelle derrière les lignes de code ! 🙂

Si on considère ré-optimiser toutes les semaines, pourquoi alors ne pas le faire dans le module WF avec plusieurs itérations justement ? On pourrait voir si le WalkForward ratio est correct sur plusieurs semaines dans ce cas !

AMHA, 1 seule itération 70/30 sur “seulement” 1150 barres de 5-minutes, ne prouve pas la robustesse de ton algorithme.

J’avoue ne pas comprendre où tu veux en venir clairement

Le walk forward traite les périodes passées

Comme le marché est changeant ( par semaine à mon avis sur cet indice) chaque semaine je ré-optimise les variables

Il n’existe pas des variables qui fournissent des résultats optimaux pendant de longues périodes

On serait perdant en résultat avec des variables qui fournissent des résultats moyens sur 1 ou 2 mois

L’idéal serait que Proorder recalcule et remplace automatiquement les variables chaque jour en 70/30 sur les 1150 bougies de 5 minutes

Et là on aurait plus rien à faire, je t’ai déjà proposé cette optimisation et d’ailleurs un bouton “optimisation automatique” était apparu sur l’écran mais sans pouvoir l’utiliser.

Tu te doutes que les banques ont des outils bien plus puissant que nous les particuliers, même si Proorder est le meilleur outil à ce jour pour les particuliers et sera l’avenir de tous à mon avis, mes algos sont déjà plus forts que moi en trading car ils n’ont pas d’émotions et d’envie de gagner de l’argent trop rapidement

Qu’en penses tu ?

Le walk forward traite les périodes passées

Je pense que tu n’as pas bien compris comment fonctionne l’optimisation WF.

Si justement le marché est changeant, alors on peut déjà testé si l’algo a su s’adapter dans le passé.

Si tu optimises 70% du temps et que tu testes sur 30% du temps dans ton optimisation, alors c’est comme si tu testais déjà en live, sans risque puisque dans c’est dans un backtest.

Avec un bon ratio sur les 30% de trading live (dans le passé donc), et qui en plus a réussi plusieurs fois (si tu testes avec plusieurs occurrences), alors ton algorithme semble être robuste car il a bénéficié d’une ré-optimisation toutes les semaines.

Je considère que les algo , pour rester performant doivent être optimisé chaque semaine soit 1150 unités de 5 min

C’est ton avis, mais le WF pourra te le confirmer ou non.

Tu te doutes que les banques ont des outils bien plus puissant que nous les particuliers

Non. Il n’y pas de formules mathématiques seulement connues par les banquiers (?!). Tu peux me croire, tout le monde utilise les mêmes outils.

Aurais-tu le fichier avec les variables dans l’optimiseur, je pourrais ainsi te faire voir comment il faut procéder.

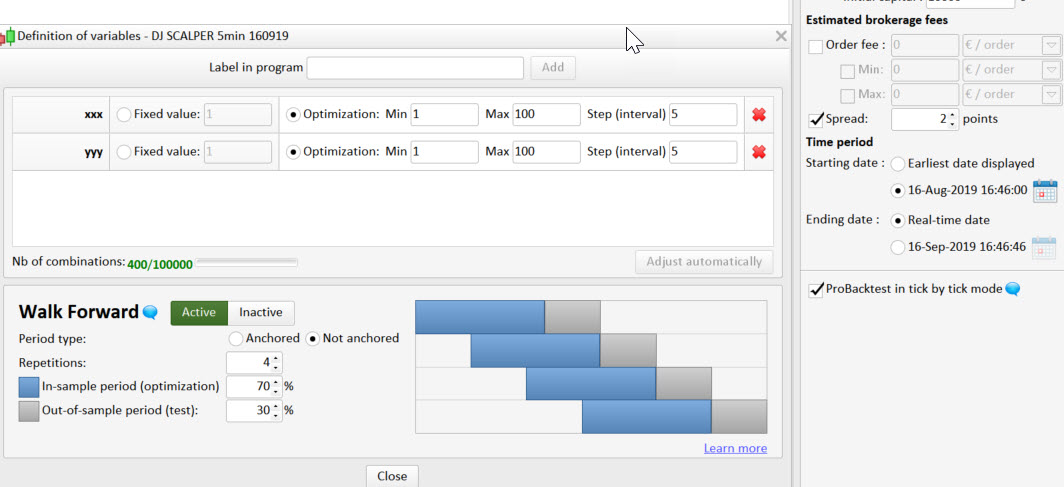

Les variables à optimiser de 0 à 100 sont xxx et yyy

Ci-dessous le fichier joint

16 Août au 16 Septembre = 1 mois de trading, divisé en 4 périodes non ancrées, on a bien une optimisation qui se fait toute les semaines (voir première image).

Donc, dans chaque période découpée : on a optimisée sur 70% du temps et testé les variables optimisées sur 30% du temps restant.

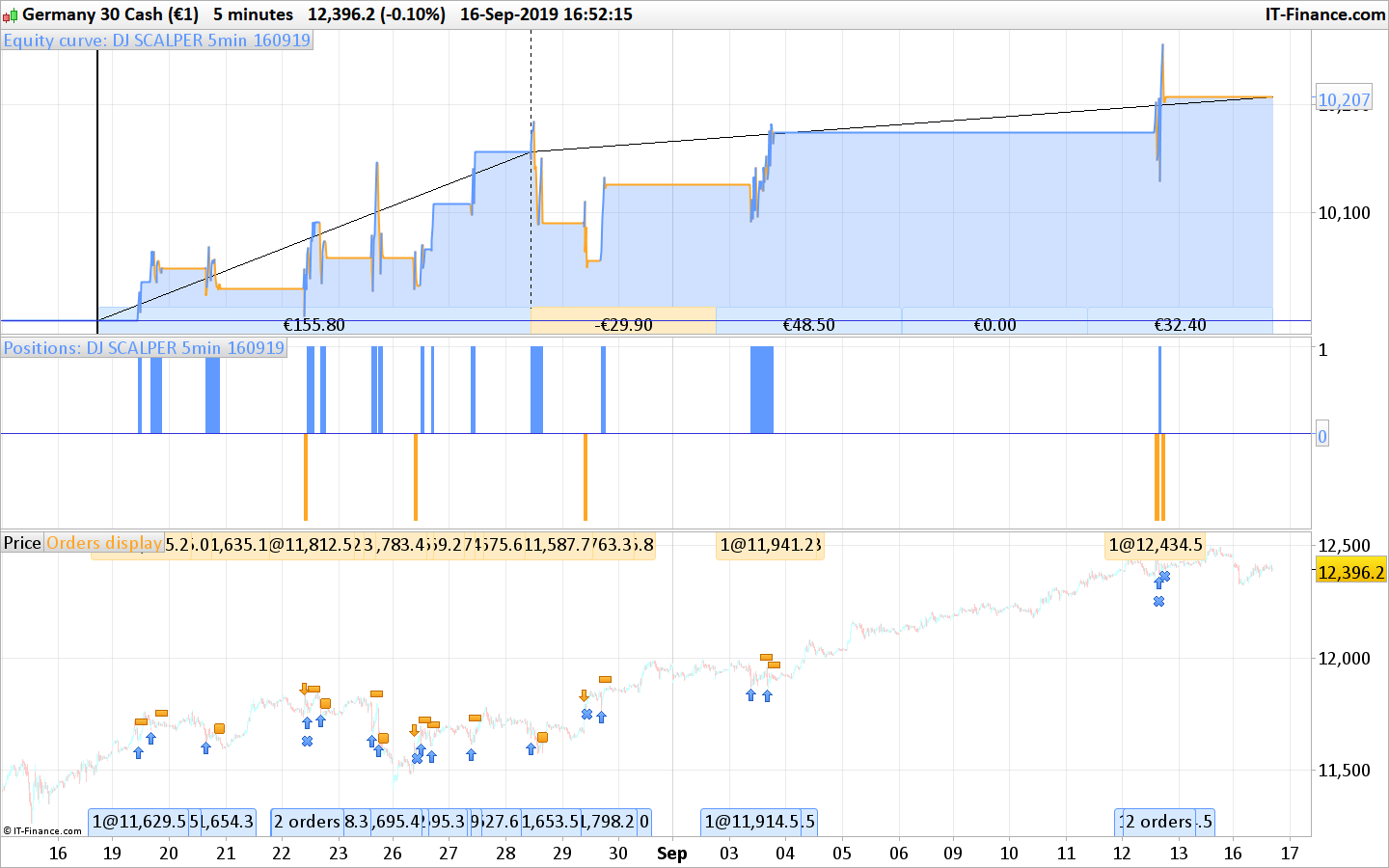

Sur ce dernier mois, on constate que les 4 dernières périodes n’ont pas été mauvaises, premier bon point. On pourrait de suite conclure qu’une optimisation toute les semaines, pour cette algo spécifique, c’est bien.

Sauf qu’on peut aussi introduire une pincée de sel et analyser plus en avant: pourquoi ne pas tester une optimisation toutes les 2 semaines plutôt ? Ou plus, ou moins ? à toi de voir puisque l’optimiseur ne sort qu’un seul résultat qui met en avant le gain plutôt que la quantité de trades, le ratio gain/perte ou le drawdown.. Au final c’est le trader qui aura le dernier mot, pas l’optimiseur. De mon point de vue, j’aurai aimé avoir plus d’ordres dans cet exemple ..

Bonjour yannchev

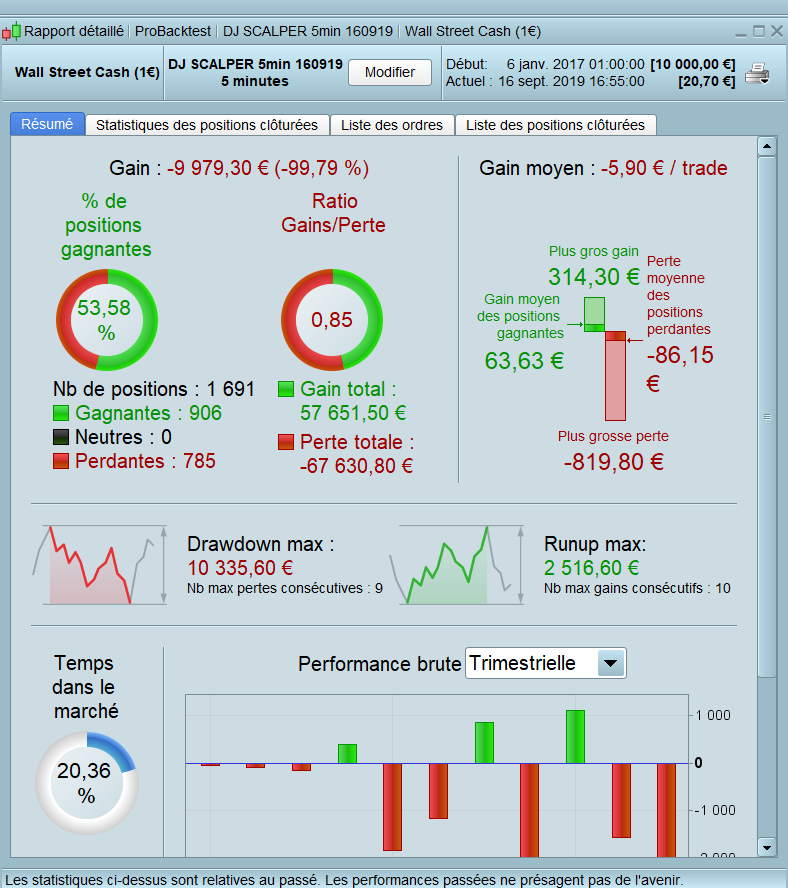

ci joint le backtest au max que je peux.

ton algorithme et le mien.

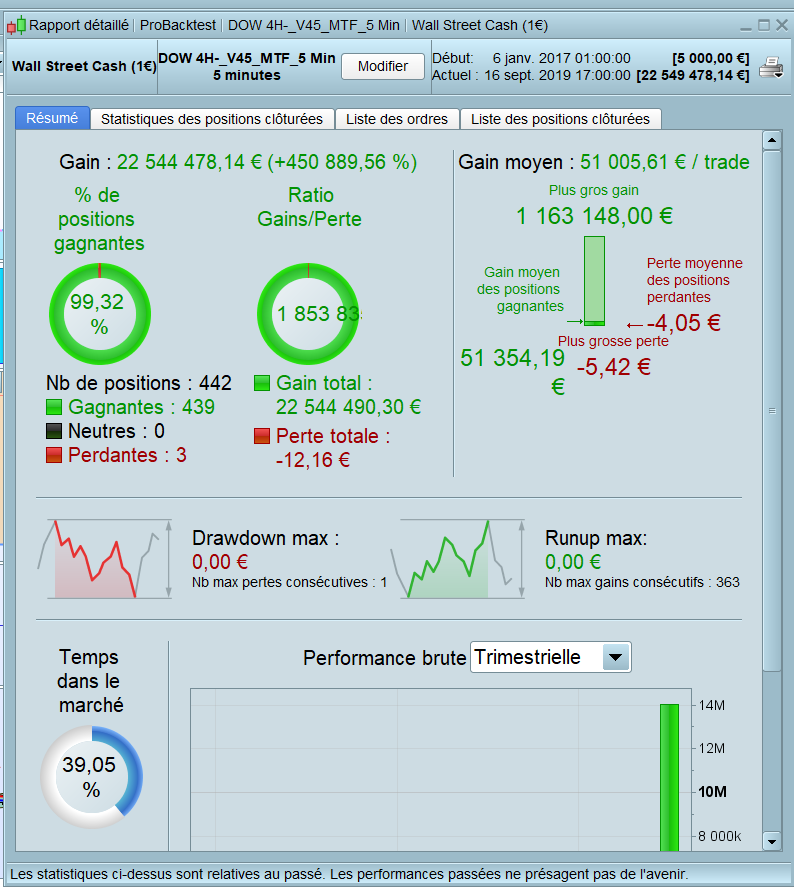

toi 33 ligne ,moi 4000 Ligne.

il faut penser a tous sachant qu’il est lu une seul fois par TF .

je l’ai ecrit en H4 il y a 2 ans j’ai incorporé le MTF .

par exemple si je donne l’ordre en M5 de fermer une operation en M1 je controle si l’operation est bien fermé.

cordialement

J’ai l’impression que tu as testé mon algo sur le Dax ?

Je l’avais programmé pour le Dow Jones.

J’ai bien compris ton explication, merci

As tu vu les résultats de l’algo de 4000 lignes posté par un autre membre ? On est dans l’algo parfait non ?

Je l’ai bien testé sur Dow Jones ouvre la photo.

algo est le mien et d’autre membre on aussi des algo avec au moins 4000 ligne.

Oui j’ai testé sur le DAX, mais peu importe, c’était pour l’exemple du WF 😉

On est dans l’algo parfait non ?

Oui fifi est parfait 🙂 avec 4000 lignes ou pas d’ailleurs !

bonjour fifi43, je suis re tombé sur ces pots, avez vous prevu de proposer certains de vos code dans la future market place?