//---------------------------OSUPERO------------------------------------------------------//

//---------------------------DAX MODIFICADO PRT 09:00/17.30-------------------------------//

// Definición de los parámetros del código

DEFPARAM CumulateOrders = False // Acumulación de posiciones desactivada

// Anular todas las órdenes pendientes y cerrar todas las posiciones a la hora "FLATAFTER"

DEFPARAM FLATAFTER = 173000

// Impide al sistema lanzar nuevas órdenes para entrar al mercado o aumentar el tamaño de la posición después de una hora precisa

noEntryAfterTime = 173000

timeEnterAfter = time < noEntryAfterTime

// Impide al sistema operar en días precisos de la semana

daysForbiddenEntry = OpenDayOfWeek = 6 OR OpenDayOfWeek = 0

// Condiciones para entrada de posiciones largas

indicator1 = WeightedAverage[34](close)

c1 = (indicator1 < close)

indicator2 = RSI[21](close)

c2 = (indicator2 < 50)

IF (c1 AND c2) AND timeEnterAfter AND not daysForbiddenEntry THEN

BUY 1 CONTRACT AT MARKET

ENDIF

// Condiciones de entrada de posiciones cortas

indicator3 = WeightedAverage[34](close)

c3 = (indicator3 > close)

indicator4 = RSI[21](close)

c4 = (indicator4 > 50)

IF (c3 AND c4) AND timeEnterAfter AND not daysForbiddenEntry THEN

SELLSHORT 1 CONTRACT AT MARKET

ENDIF

// Stops y objetivos

SET STOP pLOSS 30

SET TARGET pPROFIT 20

//---------------------------OSUPERO------------------------------------------------------//

//---------------------------DAX MODIFICADO PRT 09:00/17.30-------------------------------//

// Definición de los parámetros del código

DEFPARAM CumulateOrders = False // Acumulación de posiciones desactivada

// Anular todas las órdenes pendientes y cerrar todas las posiciones a la hora "FLATAFTER"

DEFPARAM FLATAFTER = 173000

// Impide al sistema lanzar nuevas órdenes para entrar al mercado o aumentar el tamaño de la posición después de una hora precisa

noEntryAfterTime = 173000

timeEnterAfter = time < noEntryAfterTime

// Impide al sistema operar en días precisos de la semana

daysForbiddenEntry = OpenDayOfWeek = 6 OR OpenDayOfWeek = 0

// Condiciones para entrada de posiciones largas

indicator1 = WeightedAverage[34](close)

c1 = (indicator1 < close)

indicator2 = RSI[21](close)

c2 = (indicator2 < 50)

IF (c1 AND c2) AND timeEnterAfter AND not daysForbiddenEntry THEN

BUY 1 CONTRACT AT MARKET

ENDIF

// Condiciones de entrada de posiciones cortas

indicator3 = WeightedAverage[34](close)

c3 = (indicator3 > close)

indicator4 = RSI[21](close)

c4 = (indicator4 > 50)

IF (c3 AND c4) AND timeEnterAfter AND not daysForbiddenEntry THEN

SELLSHORT 1 CONTRACT AT MARKET

ENDIF

// Stops y objetivos

SET STOP pLOSS 30

SET TARGET pPROFIT 20

Hola, gracias por compartir tu código. Debido a que no puedo replicar los mismos buenos resultados que usted, ¿podría proporcionar más información sobre cómo realizó sus respaldos, por favor? periodo de tiempo, propagación, zona horaria, etc.

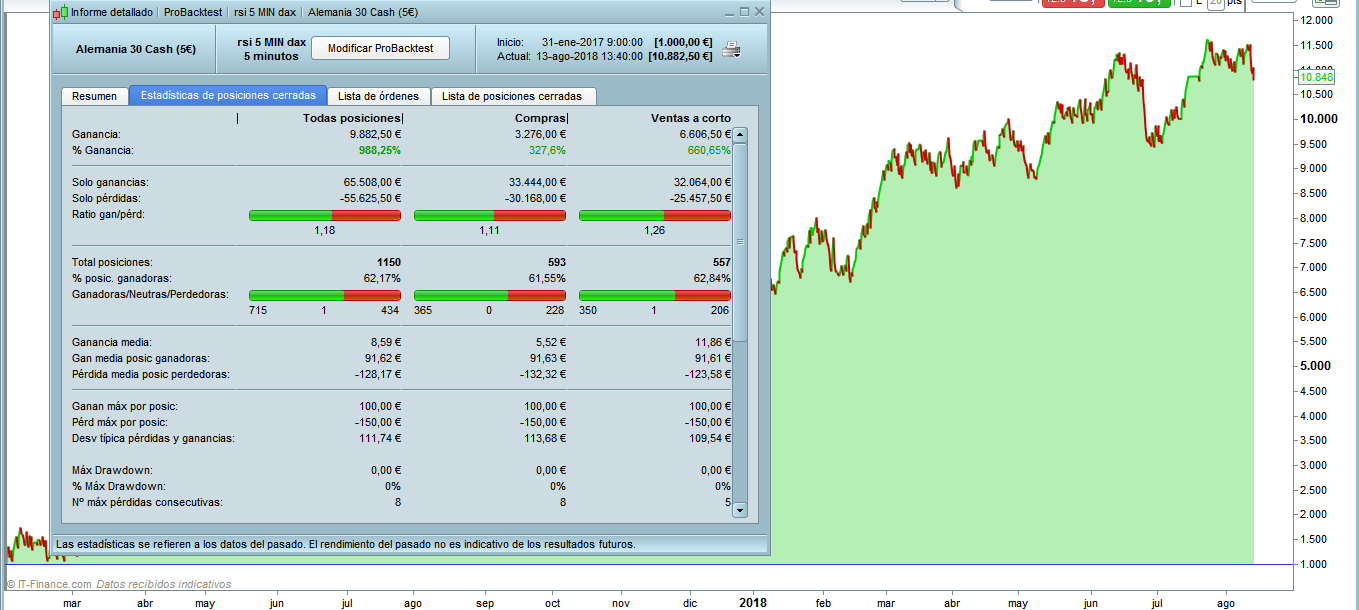

Gracias Sr Nicolas por responder..bueno..en prt solo grafico sesión europea..acotada la grafica y adaptada 09:00/17.30..dax 5€ ..1 lote por operacion ..capital inicial 1000€

Sr. Nicolas puedo hacer backtesting de 200k. le doy los mismos resultados que a mi en 100k..gracias espero respuesta

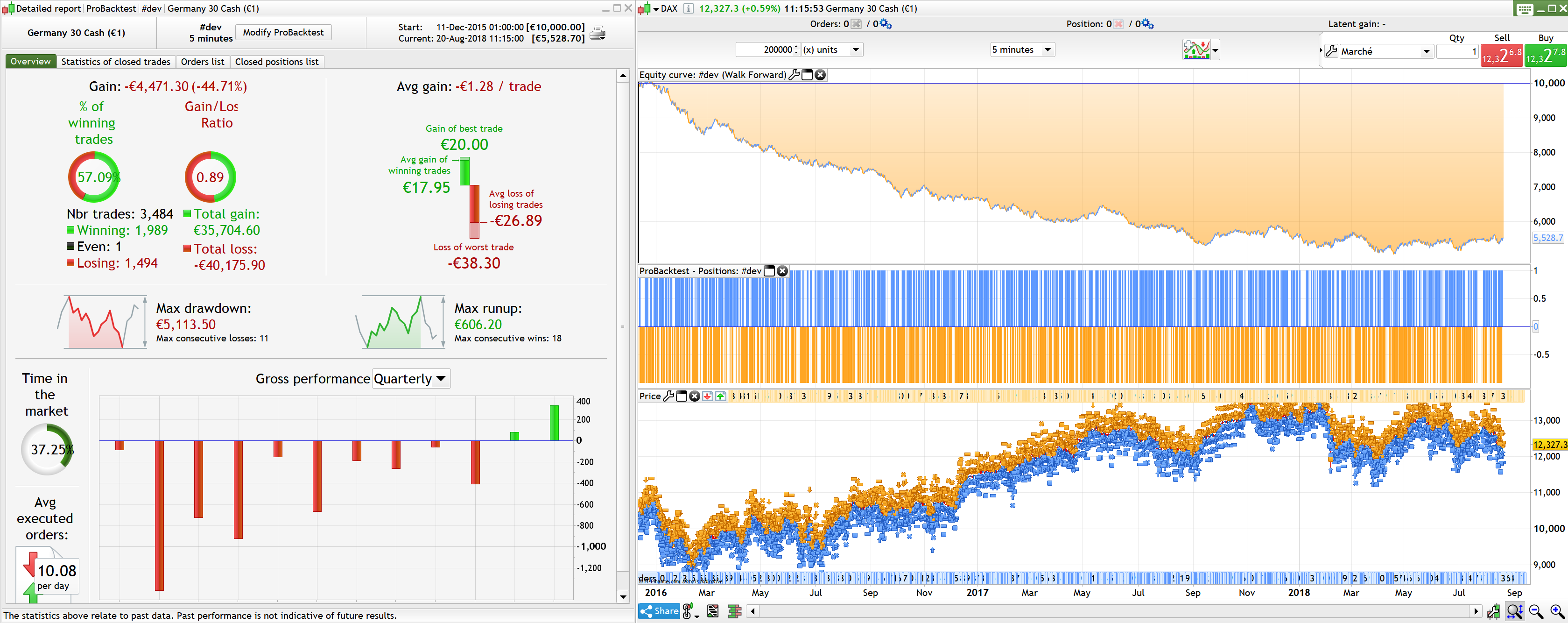

Hola, este es el resultado que obtengo con más de 200k de backtest, en el modo tick a tick y con 1 punto de spread. Es la razón por la que le pregunto sobre la explicación (¿y la zona horaria?) En mi publicación inicial. Como puedes ver por ti mismo, ¡esto es muy diferente! ¿Hiciste la prueba en modo tic y con spread?

Efectivamente…Sr Nicolas..tick a tick pero sin el spread..ahi esta el error..cierto..sin el spread los resultados son fantasticos. Gracias de nuevo por su ayuda y su tiempo.