Ciao,

in questo giorni ho effettuato centinaia di prove per capire il funzionamento di alcune istruzioni ed incominciare con i test di alcune strategie.

Adesso, però, ho proprio bisogno di un aiuto perché non so come uscirne da questo problema 🙁

Ho messo in grigio numerose righe per potermi concentrare su di un parametro alla volta e capirne bene i comportamenti. Ritengo che ci sia qualcosa di non corretto sullo spostamento dello stop in pari.

Lo stop loss della riga 71 funziona alla perfezione ed il quantitativo di valuta impostato alla riga 45 mi permette (in caso di perdita) di rispettare l’importo da rischiare indicato alla riga 6. E fin qui ho “assimilato” il funzionamento di questi comandi.

il vero problema riguarda le righe dalla 64 alla 69 🙁

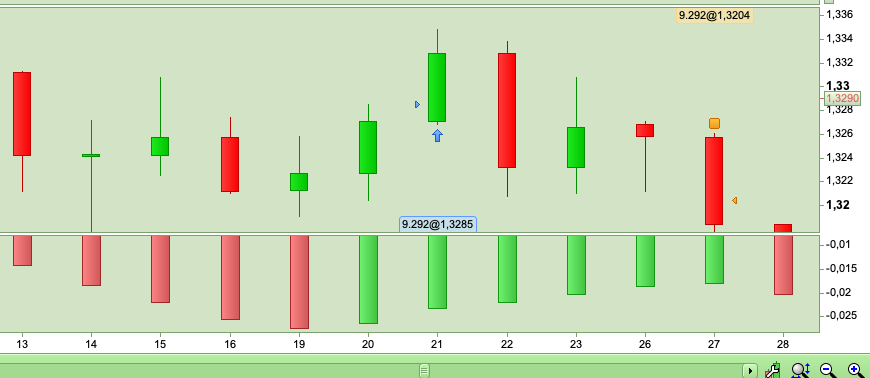

analizzando con carta e penna e calcolatrice alla mano ogni singola operazione generata dal sistema (esempio: USD/CAD daily dal 3 aprile 2017 ad oggi) ho notato che lo spostamento dello stop loss al valore del prezzo di ingresso quando raggiungo il 50% del mio target viene completamente ignorato !

ecco una operazione specifica che mi fa pensare che qualcosa non vada per il verso giusto:

in data 21 giugno 2017 entro long al superamento del massimo del 20 giugno 2017 al valore di 1.3285 (fin qui tutto ok e l’ingresso è scattato correttamente)

il mio TP (che è anche il mio SL iniziale) è dato dalla differenza tra max e min del 20 giugno 2017 ovvero 81 pips.

il giorno 21 giugno 2017 il prezzo arriva a toccare un massimo di giornata di 1,3348 ovvero 63 pips sopra in mio prezzo di ingresso. Essendo 63 pips oltre il 50% del mio target di 81 pips il sistema avrebbe dovuto spostare automaticamente lo SL dal minimo della candela del 20 giugno 2017 al prezzo di entrata ovvero il valore massimo della candela sempre del 20 giugno 2017. (ma questo NON è avvenuto). Nonostante la presenza di una istruzione per portare lo stop in pari, il mio SL è rimasto settato al minimo della candela del 20 giugno 2017.

il mercato poi si è girato contro ed anziché uscire in data 22 giugno 2017 al mio prezzo di ingresso sono uscito in data 27 giugno 2017 allo sfondamento del minimo del 20 giugno ovvero il mio SL iniziale.

Potresti cortesemente rivedere un attimo il codice che ho allegato? e che deriva da quello che gentilmente mi avevi fornito in un tuo post precedente… forse c’è un dettaglio che ancora mi sfugge.

Grazie mille e spero di poter ricevere presto una tua soluzione al problema.

Ciao.

//PARAMETRI

//inserire qui sotto tutti i parametri BASE del codice

// Definizione dei parametri del codice

DEFPARAM CumulateOrders = False // Posizioni cumulate disattivate

MioRischio = 100 //importo massimo in euro che voglio rischiare per ogni singola operazione

PercStop1 = 0.50 //attiva il pareggio al 50% del profitto

//PercStop2 = 0.80 //attiva lo SL a metà del profitto quanto questo ragguinge l'80%

//DEFPARAM FlatAfter = 220000 //Range orario DOPO il quale non bisogna più essere in posizione (eventuale)

//DEFPARAM FLATBEFORE = 090000 //Range orario PRIMA del quale non bisogna ancora essere in posizione (eventuale)

//INSERIRE EVENTUALE PARAMETRO DAY OF THE WEEK PER ULTERIORE FILTRO DA TESTARE

//IF OnMarket THEN

//Prezzo=0 //azzera la variabile Prezzo per non soddisfare le condizioni del pattern

//ENDIF //se si è già a mercato

IF Not OnMarket THEN

BreakEven = 0

ENDIF

//CONDIZIONI

//inserire qui sotto tutte le condizioni che caratterizzano il pattern o la strategia da tradare

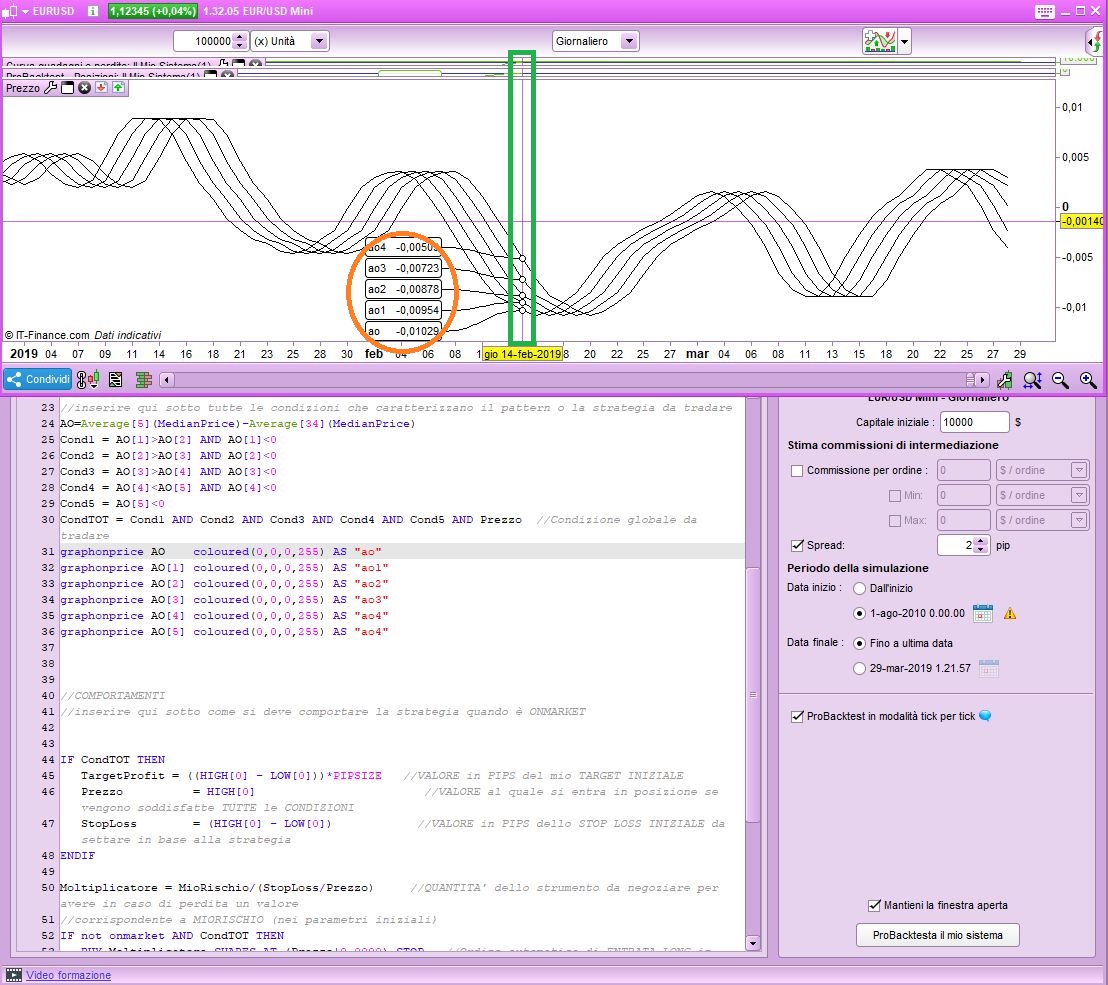

AO=Average[5](MedianPrice)-Average[34](MedianPrice)

Cond1 = AO[0]>AO[1] AND AO[0]<0

Cond2 = AO[1]<AO[2] AND AO[1]<0

Cond3 = AO[2]<AO[3] AND AO[2]<0

Cond4 = AO[3]<AO[4] AND AO[3]<0

Cond5 = AO[4]<0

CondTOT = Cond1 AND Cond2 AND Cond3 AND Cond4 AND Cond5 //Condizione globale da tradare

//COMPORTAMENTI

//inserire qui sotto come si deve comportare la strategia quando è ONMARKET

IF CondTOT THEN

TargetProfit = (HIGH[0] - LOW[0])*10000 //VALORE in PIPS del mio TARGET INIZIALE

Prezzo = HIGH[0] //VALORE al quale si entra in posizione se vengono soddisfatte TUTTE le CONDIZIONI

StopLoss = (HIGH[0] - LOW[0])*10000 //VALORE in PIPS dello STOP LOSS INIZIALE da settare in base alla

ENDIF

Moltiplicatore = (MioRischio/(StopLoss*Prezzo))*10000 //QUANTITA' dello strumento da negoziare per avere in caso di perdita un valore

//corrispondente a MIORISCHIO (nei parametri iniziali)

IF not onmarket AND CondTOT THEN

BUY Moltiplicatore lots AT (Prezzo+0.0000) STOP //Ordine automatico di ENTRATA LONG in posizione con eventuale aggiunta di pips

ENDIF

//IF LongOnMarket AND ((close - Tradeprice) >= (TargetProfit * PercStop2)) THEN

//IF LongOnMarket THEN

//Breakeven = max(BreakEven,Tradeprice + (TargetProfit / 2)) //mettere al sicuro il 50% del profitto (è un BreakEven + metà profitto)

//ENDIF

//ENDIF

IF LongOnMarket AND ((close - Tradeprice) >= (TargetProfit * PercStop1)) THEN

Breakeven = Tradeprice

ENDIF

IF OnMarket THEN

SELL Moltiplicatore lots AT Breakeven STOP

ENDIF

SET STOP pLOSS StopLoss

graph Moltiplicatore