Merci beaucoup Nicolas, vraiment sympa! bien compris!

Bonjour Zilliq, peux tu regarder de débriffer avec moi sur ce test? test WF ancré. 5 occurrences. 2 variables.

mes variables sont serrées, variable “a” entre 55 et 57. Variable “b” entre 10 et 12. Est-ce correct de faire cela? je prends des variables les + proche des meilleures valeurs d optimisation.

du coup sur la photo n°1 : 46.25% ce n est pas 50, donc d ambler refusé? je croyais que ce chiffre 46.25 pouvait être la moyenne des resulats WF des 5 occurrences, mais apparemment non…aussi mais ais hors sujet, le run up de 50.40 et le tp max de 4.20…j ai pas un souci la?

photo 2: no comment

et photos de 3 a 7.

cet algo peut il etre tester en live compte reel d après toi?

merci pour l’aide que tu pourras apporter pour ma meilleure compréhension de WF, cordialement. Bertrand

Bonjour,

Je suis débutant, et j’ai créé une stratégie qui me semble (trop) bonne. En effet, sur le Dax 5M sur un mois et demi en lançant 4 WF non ancrés je tombe sur un ratio WFE supérieur à 100% sur les 4…La durée (assez longue il me semble) et les conditions de marchés variées me conduiraient à penser que tout va bien (l’hypothèse de la sur-optimisation peut-elle être écartée sur une telle période ?) J’aimerais beaucoup avoir votre avis…merci !

(Je mets des captures d’écran en pièces jointes)

Si les WFE sont beaucoup trop importants, c’est parce qu’il y a eu des événements / ou comportements de marché qui n’ont pas intégrés dans la période d’échantillon. Cela signifie que les périodes hors échantillon (OOS) n’ont plus rien à voir avec l’étude menée par l’optimisation dans les périodes d’échantillons (IS), donc c’est .. mauvais. En fait il faut un juste milieu, mais personne ne peut vraiment définir ce qu’est le juste milieu 😉

Par ailleurs à l’analyse de ta courbe de performance, on constate que la “stabilité”, soit la droite de régression linéaire du début à la fin du backtest, n’est pas stable.

Cela ne signifie pas que la stratégie est mauvaise, mais plutôt que celle-ci semble être plus “performante” sur des données de marché plus récente, ou alors qu’il faille la ré-optimiser plus souvent. Dans ce cas, il faudrait peut être réessayer en augmentant la quantité d’occurrences des périodes hors échantillons. Bon courage.

D’accord merci beaucoup !

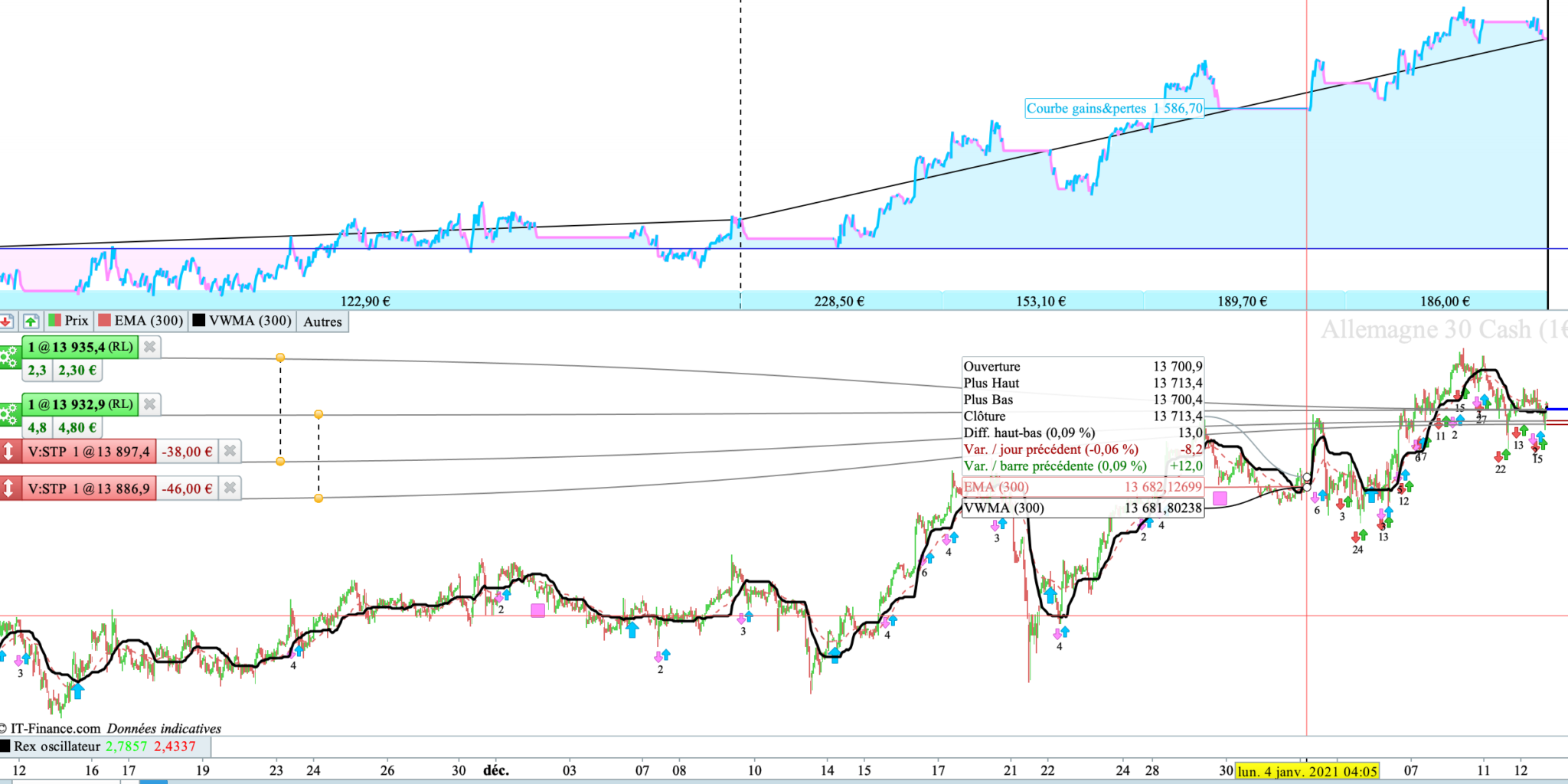

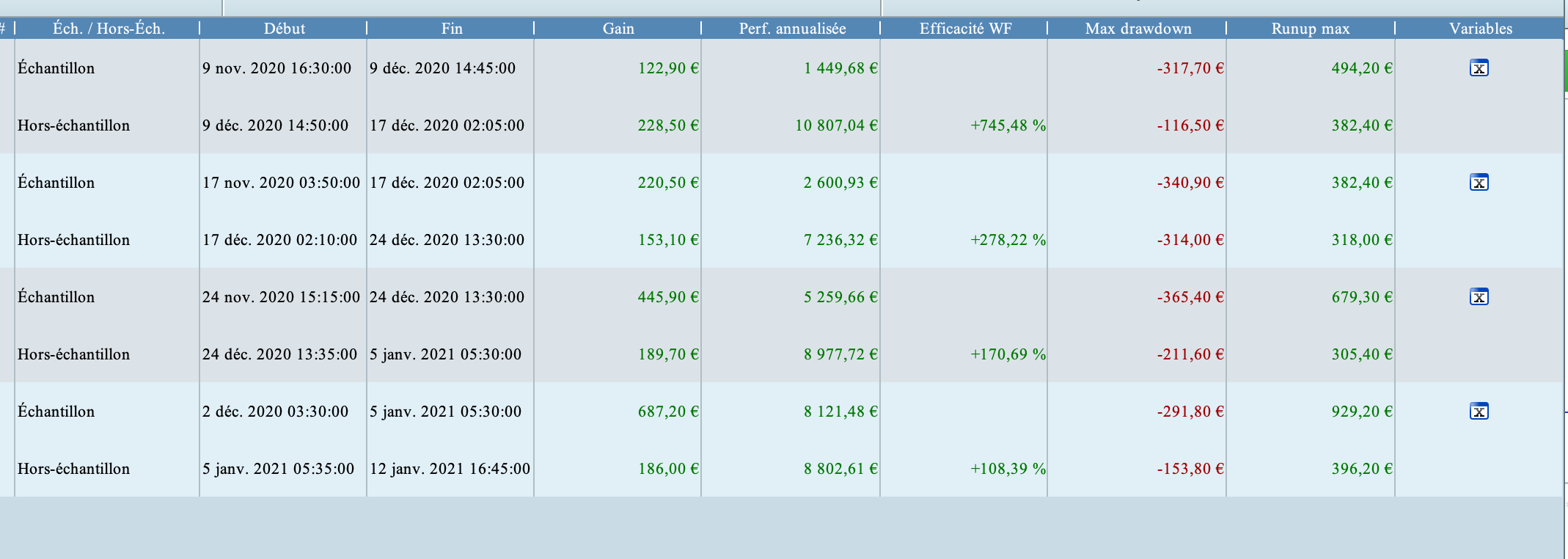

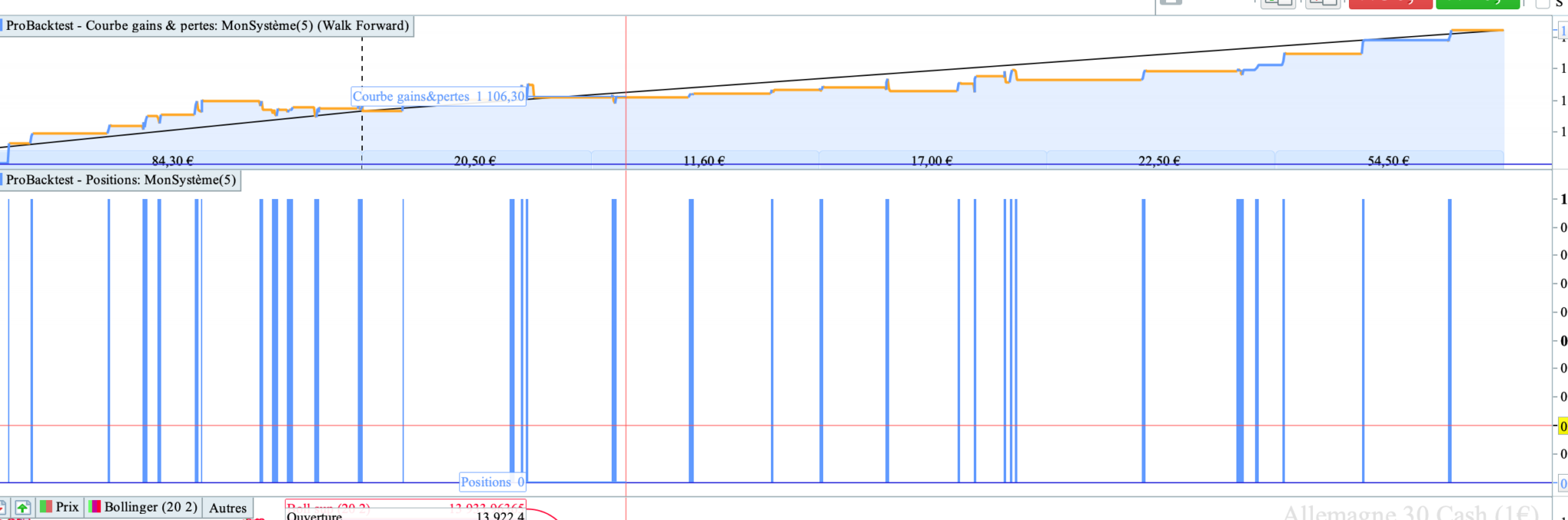

Sur une autre stratégie j’arrive à obtenir une droite de régression linéaire du début à la fin du backtest beaucoup plus stable ! Ce test est fait avec 5 WF non ancrés (sur DAX M1 ; qu’en pensez-vous cette fois-ci ?). Mon ultime interrogation concerne la période d’optimisation qui doit être utilisée pour lancer en réel (juste après la dernière analyse WF 5 occurrences). En effet, je ne comprends pas le sens des réponses déjà apportées à ce sujet. Pour essayer de comprendre, j’utilise donc le cas joint :

- La période OOS (donc non optimisée) dure pour la dernière occurence du 13 janvier à 8h39 jusqu’au même jour à 21h 24. C’est donc durant ce laps de temps (environ 13h) que l’algorithme peut être (au regard du nombre de test WF satisfaisants obtenus) “lancé” avant nouvelle optimisation. Ca je crois l’avoir très bien compris.

- Or, sur quelle période devrai-je logiquement lancer ma “dernière optimisation”, si je souhaite lancer l’algorithme à 21h45 par exemple (donc juste après) ?

- En effet, on voit que la durée de la période IS (donc optimisée) dure, pour la dernière occurence testée, du 12 janvier à 2h 58 au 13 janvier à 8h38 (environ 30h)

- Serait-ce donc (logiquement) bien sur 30 h qu’il faut optimiser ?

Enfin, si vous en avez encore la gentillesse et la patience, j’aurais une questions pratique (qui serviront à beaucoup je pense) :

- Comment (si c’est possible) modifier un algorithme qui tourne déjà pour modifier une variable que l’on aurait optimisée (sans l’arrêter, le supprimer, retrouver son code, le relancer avec l’autre variable…) ? En l’espèce (oui, je suis juriste) les optimisations seraient effectivement assez fréquentes..

Merci d’avance !

Serait-ce donc (logiquement) bien sur 30 h qu’il faut optimiser ?

En effet, car le but de ce type d’optimisation est entre autre de déceler la périodicité “idéale” des optimisations.

Comment (si c’est possible) modifier un algorithme qui tourne déjà pour modifier une variable que l’on aurait optimisée (sans l’arrêter, le supprimer, retrouver son code, le relancer avec l’autre variable…) ?

Les stratégies qui tournent sous ProOrder sont des “copies” compilées, indépendante de votre code. Donc on peut refaire des optimisations même le programme tourne en réel et au moment opportun arrêté l’un pour lancer l’autre.