Da ist er:

// Festlegen der Code-Parameter

DEFPARAM CumulateOrders = False // Kumulieren von Positionen deaktiviert

Timeframe(2h,UpdateOnClose) //2h

// Pivot calculations

Pivot = (High + Low + Close) / 3 //Pivot

ResR1 = Pivot + (Pivot - low)

ResR2 = Pivot + (high - low)

ResR3 = high + (2 * (Pivot - low))

ResR4 = (2 * Pivot) + high - (3 * low)

SupS1 = Pivot - (high - Pivot)

SupS2 = Pivot - (high - low)

SupS3 = low - (2 * (high - Pivot))

SupS4 = (2 * Pivot) + low - (3 * high)

//

Timeframe(default) // 15min

ONCE Flag = 0

ONCE TradeON = 1

ONCE HIbar = 0

Bullish = close > open

Bearish = close < open

IF Bullish THEN

IF Bearish[1] THEN

HIbar = BarIndex

ELSE

IF high > high[BarIndex-HIbar] THEN

HIbar = BarIndex

ENDIF

ENDIF

ENDIF

// Bedingungen zum Einstieg in Long-Positionen

indicator1 = ExponentialAverage[8](totalPrice)

c1 = (open > indicator1)

Ema20 = average[20,1](close)

Ema50 = average[50,1](close)

Distance = (abs(Ema20 - Ema50) <= 20 * pipsize)

IF c1 AND Not OnMarket AND Flag = 0 AND Distance AND TradeON THEN

BUY 1 CONTRACT AT MARKET

Flag = 1

TradeON = 0

ENDIF

// Bedingungen zum Ausstieg von Long-Positionen

indicator2 = ExponentialAverage[8](totalPrice)

c2 = (open < indicator2)

c3 = (open < low[2])

c4 = close CROSSES OVER ResR2

IF (c2 OR c3 OR c4) AND LongOnMarket THEN

SELL AT MARKET

ENDIF

IF c2 THEN

Flag = 0

ENDIF

IF Not OnMarket AND TradeON[1] = 0 THEN

TradeON = 1

ENDIF

IF OnMarket AND close > low[BarIndex-HIbar] THEN

SELL AT low[BarIndex-HIbar] STOP

ENDIF

IF LongOnMarket AND high > ResR4 THEN

SELL AT ResR4 STOP

ENDIF

Es müssen keine Short-Trades geschlossen werden.

Hi Roberto,

danke für die Anpassung:

- Die Long-Position wird aber leider nicht direkt bei überschreiten des ResR4 geschlossen. Siehe Bild 1.

2. Ich habe meinen Code für Short erweitert.

s1 = close < ExponentialAverage[8](totalPrice)

IF s1 and TradeOn = 1 and Not OnMarket THEN

SELLSHORT 4 CONTRACT AT MARKET

TradeOn =0

ENDIF

Wie würde hierzu der Code lauten, wenn der Short-Trade geschlossen werden soll, wenn das High der Vor-Vor-Kerze überschritten wird? (siehe Bild 2)

3. Ist es möglich, den Code so zu optimieren, dass nach einem Gewinn-Trade, während der nächsten zwei Kerzen keine neue Order in die gleiche Handelsrichtung ausgeführt werden darf?

Danke dir vorab.

Hi Roberto,

könntest Du mir hier nochmal behilflich sein ?

Danke.

Ja, ich denke, ich schaffe es am Wochenende.

1. Die LONG-Position wird geschlossen, wenn der Preis auf RES4 fällt, NACHDEM die Kerze geschlossen wurde

2. Welches ist die Kerze, verglichen mit der Eintragskerze, in der Sie den KURZ schließen möchten?

3. Ich habe die 2-Kerzen-Zählung hinzugefügt, wenn es einen Gewinn gibt.

// MatzeDue system

//

// Festlegen der Code-Parameter

DEFPARAM CumulateOrders = False // Kumulieren von Positionen deaktiviert

Timeframe(2h,UpdateOnClose) //2h

// Pivot calculations

Pivot = (High + Low + Close) / 3 //Pivot

ResR1 = Pivot + (Pivot - low)

ResR2 = Pivot + (high - low)

ResR3 = high + (2 * (Pivot - low))

ResR4 = (2 * Pivot) + high - (3 * low)

SupS1 = Pivot - (high - Pivot)

SupS2 = Pivot - (high - low)

SupS3 = low - (2 * (high - Pivot))

SupS4 = (2 * Pivot) + low - (3 * high)

//

Timeframe(default) // 15min

ONCE Flag = 0

ONCE TradeOnL = 1

ONCE TradeOnS = 1

ONCE HIbar = 0

ONCE LONGtype = 1

ONCE SHORTtype = 2

ONCE TradeType = 0

ONCE LongCount = 0

ONCE ShortCount = 0

Bullish = close > open

Bearish = close < open

IF Bullish THEN

IF Bearish[1] THEN

HIbar = BarIndex

ELSE

IF high > high[BarIndex-HIbar] THEN

HIbar = BarIndex

ENDIF

ENDIF

ENDIF

//

IF IntraDayBarIndex = 0 THEN

TradeOnL = 1

TradeOnS = 1

TradeType = 0

LongCount = 0

ShortCount = 0

ENDIF

//

IF StrategyProfit > StrategyProfit[1] THEN

IF TradeType = LONGtype THEN

TradeOnL = 0

LongCount = 2

ELSIF TradeType = SHORTtype THEN

TradeOnS = 0

ShortCount = 2

ENDIF

ENDIF

//

IF Not OnMarket THEN

TradeType = 0

ENDIF

// Bedingungen zum Einstieg in Long-Positionen

indicator1 = ExponentialAverage[8](totalPrice)

c1 = (open > indicator1)

Ema20 = average[20,1](close)

Ema50 = average[50,1](close)

Distance = (abs(Ema20 - Ema50) <= 20 * pipsize)

IF c1 AND Not OnMarket AND Flag = 0 AND Distance AND TradeOnL THEN

BUY 1 CONTRACT AT MARKET

TradeType = LONGtype

Flag = 1

TradeOnL = 0

ENDIF

// Bedingungen zum Ausstieg von Long-Positionen

indicator2 = ExponentialAverage[8](totalPrice)

c2 = (open < indicator2)

c3 = (open < low[2])

c4 = close CROSSES OVER ResR2

IF (c2 OR c3 OR c4) AND LongOnMarket THEN

SELL AT MARKET

ENDIF

//

//Short

s1 = close < ExponentialAverage[8](totalPrice)

IF s1 and TradeOnS = 1 and Not OnMarket THEN

//SELLSHORT 4 CONTRACT AT MARKET

TradeOnS = 0

ENDIF

//

IF c2 THEN

Flag = 0

ENDIF

IF LongOnMarket AND close > low[BarIndex-HIbar] THEN

SELL AT low[BarIndex-HIbar] STOP

ENDIF

IF LongOnMarket AND high > ResR4 THEN

SELL AT ResR4 STOP

ENDIF

//

LONGcount = max(0,LONGcount -1)

SHORTcount = max(0,SHORTcount -1)

IF LONGcount = 0 AND LONGcount[1] > 0 THEN

TradeOnL = 1

ENDIF

IF SHORTcount = 0 AND SHORTcount[1] > 0 THEN

TradeOnS = 1

ENDIF

graph StrategyProfit > StrategyProfit[1]

graph ShortCount

graph LongCount

graph TradeOnL

graph TradeOnS

Hi Roberto, danke

zu 1.) kann man auch sofort die Kerze verkaufen, die das ResR4 crossed?

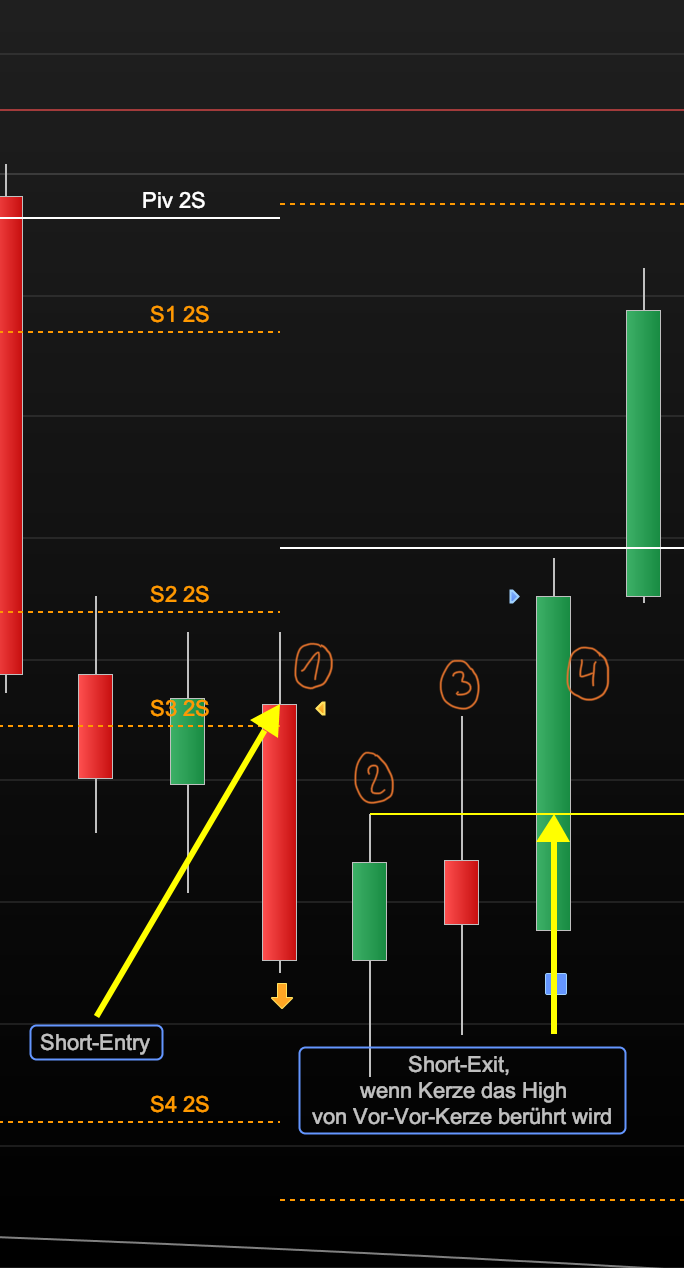

zu 2.) Es soll die Kerze die Short-Position schließen, die von der Vor-Vor-Kerze das High überschreitet. (siehe Bild gelbe Linie)

Lässt sich das noch anpassen?

1. Möchten Sie, dass es herauskommt, wenn RES4 berührt, aber sollte es herauskommen, wenn der Preis von unter oder über RES4 kommt?

2. vielleicht gibt es ein Problem mit der Übersetzung, aber ich kann nicht verstehen, welche Kerze Sie meinen, in Bezug auf den Eintrag SHORT; zeigt diejenige an, in die SHORT eintritt, und diejenige, die es verlassen sollte.

Ich sehe, es gibt wahrscheinlich ein Übersetzungsproblem.

Versuchen Sie, sich Fragen auf andere Weise zu stellen.

Frage Nummer 1:

. Der Handel muss geschlossen werden, wenn der Preis Res4 berührt. Möchten Sie, dass es geschlossen wird, wenn der Preis steigt und Res4 berührt, oder wenn der Preis fällt und Res4 berührt,

. oder es egal ist, ob er steigt oder fällt?

Frage Nummer 2:

. Geben Sie mir ein Beispiel mit einem Pfeil, wo eine SHORT-Operation eintritt; dann sagen Sie mir, bei welcher NÄCHSTEN Kerze sie ausgehen muss (und warum sie ausgehen muss).

zu 1. Long Position schließen, wenn der Preis steigt und Res4 berührt.

zu 2. Short Position schließen, wenn Kerze #4 das High von Kerze #2 berührt, siehe Bild im Anhang.

Dies verlässt LONG, wenn ResR4 erreicht ist.

Und es verlässt SHORT, wenn das Maximum der Kerze nach dem Eintrag (Nummer 2) erreicht ist:

// MatzeDue system

//

// Festlegen der Code-Parameter

DEFPARAM CumulateOrders = False // Kumulieren von Positionen deaktiviert

Timeframe(2h,UpdateOnClose) //2h

// Pivot calculations

Pivot = (High + Low + Close) / 3 //Pivot

ResR1 = Pivot + (Pivot - low)

ResR2 = Pivot + (high - low)

ResR3 = high + (2 * (Pivot - low))

ResR4 = (2 * Pivot) + high - (3 * low)

SupS1 = Pivot - (high - Pivot)

SupS2 = Pivot - (high - low)

SupS3 = low - (2 * (high - Pivot))

SupS4 = (2 * Pivot) + low - (3 * high)

//

Timeframe(default) // 15min

ONCE Flag = 0

ONCE TradeOnL = 1

ONCE TradeOnS = 1

ONCE HIbar = 0

ONCE LONGtype = 1

ONCE SHORTtype = 2

ONCE TradeType = 0

ONCE LongCount = 0

ONCE ShortCount = 0

Bullish = close > open

Bearish = close < open

IF Bullish THEN

IF Bearish[1] THEN

HIbar = BarIndex

ELSE

IF high > high[BarIndex-HIbar] THEN

HIbar = BarIndex

ENDIF

ENDIF

ENDIF

//

IF IntraDayBarIndex = 0 THEN

TradeOnL = 1

TradeOnS = 1

TradeType = 0

LongCount = 0

ShortCount = 0

ENDIF

//

IF StrategyProfit > StrategyProfit[1] THEN

IF TradeType = LONGtype THEN

TradeOnL = 0

LongCount = 2

ELSIF TradeType = SHORTtype THEN

TradeOnS = 0

ShortCount = 2

ENDIF

ENDIF

//

IF Not OnMarket THEN

TradeType = 0

ShortBAR = 0

ShortEXIT = 0

ENDIF

IF ShortOnMarket THEN

IF BarIndex = ShortBAR THEN

ShortEXIT = high

ENDIF

ENDIF

// Bedingungen zum Einstieg in Long-Positionen

indicator1 = ExponentialAverage[8](totalPrice)

c1 = (open > indicator1)

Ema20 = average[20,1](close)

Ema50 = average[50,1](close)

Distance = (abs(Ema20 - Ema50) <= 20 * pipsize)

IF c1 AND Not OnMarket AND Flag = 0 AND Distance AND TradeOnL THEN

BUY 1 CONTRACT AT MARKET

TradeType = LONGtype

Flag = 1

TradeOnL = 0

ENDIF

// Bedingungen zum Ausstieg von Long-Positionen

indicator2 = ExponentialAverage[8](totalPrice)

c2 = (open < indicator2)

c3 = (open < low[2])

c4 = close CROSSES OVER ResR2

IF (c2 OR c3 OR c4) AND LongOnMarket THEN

SELL AT MARKET

ENDIF

//

//Short

s1 = close < ExponentialAverage[8](totalPrice)

IF s1 and TradeOnS = 1 and Not OnMarket THEN

SELLSHORT 4 CONTRACT AT MARKET

TradeOnS = 0

ShortBAR = BarIndex + 2

ShortEXIT = 0

ENDIF

//

IF c2 THEN

Flag = 0

ENDIF

IF LongOnMarket AND close > low[BarIndex-HIbar] THEN

SELL AT low[BarIndex-HIbar] STOP

ENDIF

IF LongOnMarket AND high > ResR4 THEN

SELL AT ResR4 STOP

ENDIF

//

IF LongOnMarket THEN

IF close < ResR4 THEN

SELL AT ResR4 LIMIT

ELSIF close > ResR4 THEN

SELL AT ResR4 STOP

ENDIF

ENDIF

//

IF ShortOnMarket AND ShortEXIT > 0 THEN

IF close > ShortEXIT THEN

EXITSHORT AT ShortEXIT STOP

ELSIF close > ShortEXIT THEN

EXITSHORT AT ShortEXIT LIMIT

ENDIF

ENDIF

//

LONGcount = max(0,LONGcount -1)

SHORTcount = max(0,SHORTcount -1)

IF LONGcount = 0 AND LONGcount[1] > 0 THEN

TradeOnL = 1

ENDIF

IF SHORTcount = 0 AND SHORTcount[1] > 0 THEN

TradeOnS = 1

ENDIF

graph StrategyProfit > StrategyProfit[1]

graph ShortCount

graph LongCount

graph TradeOnL

graph TradeOnS

graphonprice ShortEXIT coloured(255,0,0,255)

Hi Roberto,

Long Exit im ResR4 funktioniert 🙂

aber der SHORT-Exit, wenn das Maximum der Kerze (Nummer 2) erreicht ist, funktioniert nicht. Kannst Du mir die notwendigen Bedingungen im Code farblich markieren?

Möglicherweise habe ich etwas übersehen.

Danke.