Expert Services

No recent search

Indicateur AFR – Average Filter Regression

- Forums

- Forum ProRealTime Français

- ProBuilder : Indicateurs & Outils Personnalisés

- Indicateur AFR – Average Filter Regression

-

AuthorPosts

-

Bonjour à tous, bonjour Laurenzo,

Super travail et Merci car il peut nous simplifier la vie dans nos recherches en évitant de charger 50 fois une moyenne de type différent.

Sur ma plateforme la MM type 40 (Parabolic weighted moving average) ne trace aucune ligne mais à l’inverse de la MMtype native de PRT “Moyenne de Hull”, elle ne produit aucun plantage.

Par ailleurs et au risque de passer pour un sodomiseur de diptères, dans la fenêtre “Porpriétés”, ne faudrait-il mettre en accord avec PRT l’ordre d’apparition des paramètres “periode” et “MA Type” ?

En effet, en comparant votre travail avec les quelques moyennes que PRT propose, j’ai mis un petit moment à m’apercevoir que j’inversais la période avec le type de MM. Peut-être suis-je atteint du TOC du CLIC compulsif. Probablement, d’autres confondrons aussi ces deux zones.

Surtout, ne voyez pas dans ma remarque une quelconque critique pour la critique mais plutôt un souhait d’harmonisation d’utilisation de deux produits similaires quant au contenu même si le vôtre est beaucoup plus important que celui de PRT.

Pour terminer et bien sûr vous vous en doutez, afin d’utiliser votre travail dans des indicateurs ou screeners plus personnels, le code…serait le bienvenu.

Ruddy

Voici le code, je vous laisse le soin de le corriger et à Nicolas de le poster s’il le souhaite dans la bibliothèque d’indicateurs.

//---------------------------------------// // AFR - Average Filter Regression // // // // Contact: laurenzo(at)gargamail(dot)net // //---------------------------------------// // 0. Ahrens Moving Average // // 1. Adjustable Lag FIR // // 2. Arnaud Legoux Moving Average // // 3. 2-Pole Butterworth Smoothing Filter // // 4. 3-Pole Butterworth Smoothing Filter // // 5. Corrected Moving Average by A.Uhl // // 6. d9 Unscented Kalman Filter (Responsiveness Version) // // 7. d9 Unscented Kalman Filter // // 8. Double Exponential Moving Average // // 9. Exponential Least Square Moving Average // // 10. Exponential Moving Average // // 11. Elastic Volume Weighted Moving Average // // 12. Fast Adaptive Trend Line // // 13. Fractional-Bar Quick Moving Average // // 14. Fractal Adaptive Moving Average // // 15. Generalized DEMA // // 16. 1-Pole Gaussian Filter // // 17. 2-Pole Gaussian Filter // // 18. 3-Pole Gaussian Filter // // 19. 4-Pole Gaussian Filter // // 20. Hull Moving Average // // 21. IE/2 Combination of LSMA and ILRS // // 22. Integral of Linear Regression Slope // // 23. iTrend by John Ehlers // // 24. Jurik Moving Average (Responsiveness Version) // // 25. Jurik Moving Average // // 26. Kaufman Adaptive Moving Average // // 27. Kalman Filter by John Ehlers // // 28. Kalman Filter (Responsiveness Version) // // 29. Kalman Filter // // 30. Leader Exponential Moving Average // // 31. Laguerre Filter by John Ehlers // // 32. Least Square Moving Average // // 33. McGinley Dynamic // // 34. Middle High Low Range Moving Average // // 35. McNicholl Moving Average // // 36. Non Lag Moving Average (Responsiveness Version) // // 37. Non Lag Moving Average // // 38. One More Average // // 39. Pentuple Exponential Moving Average // // 40. Parabolic Weighted Moving Average // // 41. Quadruple Exponential Moving Average // // 42. Regularized EMA by Chris Satchwell // // 43. Reference Fast Trend Line // // 44. Reference Slow Trend Line // // 45. Slow Adaptive Trend Line // // 46. Simple Moving Average // // 47. 2-Pole Super Smoothing Filter // // 48. 3-Pole Super Smoothing Filter // // 49. Smoothed Simple Moving Average // // 50. Sine Weighted Moving Average // // 51. T3 Moving Average // // 52. Triple Exponential Moving Average // // 53. Triangular Moving Average // // 54. Time Series Average // // 55. Variable Index Dynamic Average // // 56. Variable Moving Average // // 57. Volume Weighted Average Price // // 58. Wilder Moving Average // // 59. Weighted Least Square Moving Average // // 60. Weighted Moving Average // // 61. Zero Lag BMT // // 62. Zero Lag Double Exponential Moving Average // // 63. Zero Lag FIR Filter // // 64. Zero Lag IIR Filter // // 65. Zero Lag John Ehlers // // 66. Zero Lag Weighted BMT // // --- parameters // MAType = 0 Series = CustomClose // Period = 15 // --- //------------------------------// // AHMA - Ahrens Moving Average // //------------------------------// IF MAType = 0 THEN Period = MAX(Period, 1) IF BarIndex < Period THEN AFR = Series ELSE AFR = AFR[1] + ((Series - ((AFR[1] + AFR[Period]) / 2)) / Period) ENDIF ENDIF //----------------------------// // ALFIR - Adjustable Lag FIR // //----------------------------// IF MAType = 1 THEN // Lag = 0.7 ({-2.5...2.5}) Lag = 0.7 AFR = (Series + (2 + Lag) * Series[1] + (3 + Lag) * Series[2] + 3 * Series[3] + (2 - Lag) * Series[4] + (1 - Lag) * Series[5] + (0 - Lag) * Series[6]) / (12 - Lag) ENDIF //-------------------------------------// // ALMA - Arnaud Legoux Moving Average // //-------------------------------------// IF MAType = 2 THEN Period = MAX(Period, 1) // Sigma = 6 ({0..30}) // Offset = 0.85 ({0..1}) Sigma = 6 Offset = 0.85 m = ROUND(Offset * (Period - 1)) s = Period / Sigma WtdSum = 0 CumWt = 0 FOR k = 0 TO Period - 1 DO Wtd = EXP(-((k - m) * (k - m)) / (2 * s * s)) WtdSum = WtdSum + Wtd * Series[Period - 1 - k] CumWt = CumWt + Wtd NEXT IF CumWt <= 0 THEN AFR = Series ELSE AFR = WtdSum / CumWt ENDIF ENDIF //---------------------------------------------// // BSF2P - 2-Pole Butterworth Smoothing Filter // //---------------------------------------------// IF MAType = 3 THEN Period = MAX(Period, 1) a1 = EXP(-1.414 * 3.14159 / Period) b1 = 2 * a1 * COS(1.414 * 180 / Period) coef2 = b1 coef3 = -a1 * a1 coef1 = (1 - b1 + a1 * a1) / 4 IF BarIndex < 2 THEN AFR = Series ELSE AFR = coef1 * (Series + 2 * Series[1] + Series[2]) + coef2 * AFR[1] + coef3 * AFR[2] ENDIF ENDIF //---------------------------------------------// // BSF3P - 3-Pole Butterworth Smoothing Filter // //---------------------------------------------// IF MAType = 4 THEN Period = MAX(Period, 1) a1 = EXP(-3.14159 / Period) b1 = 2 * a1 * COS(1.738 * 180 / Period) c1 = a1 * a1 coef2 = b1 + c1 coef3 = -(c1 + b1 * c1) coef4 = c1 * c1 coef1 = (1 - b1 + c1) * (1 - c1) / 8 IF BarIndex < 3 THEN AFR = Series ELSE AFR = coef1 * (Series + 3 * Series[1] + 3 * Series[2] + Series[3]) + coef2 * AFR[1] + coef3 * AFR[2] + coef4 * AFR[3] ENDIF ENDIF //-----------------------------------------// // CMA - Corrected Moving Average by A.Uhl // //-----------------------------------------// IF MAType = 5 THEN Period = MAX(Period, 1) IF BarIndex < Period THEN AFR = Series ELSE MA = Average[Period](Series) v1 = SQUARE(STD[Period](Series)) v2 = SQUARE(AFR[1] - MA) IF v2 < v1 OR v2 = 0 THEN K = 0 ELSE K = 1 - v1 / v2 ENDIF AFR = AFR[1] + K * (MA - AFR[1]) ENDIF ENDIF //-------------------------------------------------------------// // d9UKF - d9 Unscented Kalman Filter (Responsiveness Version) // //-------------------------------------------------------------// IF MAType = 6 THEN // Init Period = MAX(Period, 2) // longAvgWindow = 65 ({40..200}) longAvgWindow = 65 // permissivity = {0..3} permissivity = 2 windowLength = 0.5 * (Period - 1) // FIX LOG - LOG(SQRT(windowLength)) / LOG(2) + 2 lengthParam = (LOG(SQRT(windowLength)) / LOG(10)) / (LOG(2) / LOG(10)) + 2 IF (lengthParam < 0) THEN lengthParam = 0 ENDIF expFactor = lengthParam - 2 IF (expFactor < 0.5) THEN expFactor = 0.5 ENDIF sigma = SQRT(windowLength) * lengthParam beta = sigma / (sigma + 1) data = Average[1](Series) // AverageVMA(Input, 1, 1)[0]; //SMA(Input, 1)[0]; IF (BarIndex < 10) THEN vxCum = 0 hInterval = data lInterval = data Filt0 = data Filt1 = data AFR = data ELSE uDelta = data - hInterval[1] uAbs = ABS(uDelta) lDelta = data - lInterval[1] lAbs = ABS(lDelta) IF (uAbs > lAbs) THEN vx = uAbs ELSIF (uAbs < lAbs) THEN vx = lAbs ELSIF (uAbs = lAbs) THEN vx = 0 ENDIF vxCum = vxCum[1] + 0.1 * (vx - vx[10]) IF (BarIndex <= longAvgWindow + 1) THEN avgVx = avgVx[1] + 2.0 * (vxCum - avgVx[1]) / (longAvgWindow + 1) ELSE // SMA(_vxCum, _longAvgWindow) avgVx = Average[longAvgWindow](vxCum) // SMA(_vxCum, _longAvgWindow) ENDIF IF (avgVx > 0) THEN vxCoeff = vx / avgVx ENDIF // FIX Power - Power(lengthParam, 1.0 / expFactor) IF (EXP((1.0 / expFactor) * LOG(lengthParam))) THEN vxCoeff = EXP((1.0 / expFactor) * LOG(lengthParam)) ENDIF IF (vxCoeff < 1) THEN vxCoeff = 1 ENDIF // FIX Power - Power(vxCoeff, expFactor) vExp = EXP((expFactor) * LOG(vxCoeff)) // FIX Power - Power(beta, SQRT(vExp)) kV = EXP(SQRT(vExp) * LOG(beta)) IF (uDelta > 0) THEN hInterval = data ELSE hInterval = data - kV * uDelta ENDIF IF (lDelta < 0) THEN lInterval = data ELSE lInterval = data - kV * lDelta ENDIF gamma = 0.45 * (Period - 1) / (0.45 * (Period - 1) + 2) // FIX Power - Power(gamma, vExp) alpha = EXP((vExp) * LOG(gamma)) Filt0 = (1 - alpha) * data + alpha * Filt0[1] Det0 = (data - Filt0[0]) * (1 - gamma) + gamma * Det0[1] Filt1 = Filt0[0] + permissivity * Det0[0] Det1 = (Filt1[0] - AFR[1]) * ((1 - alpha) * (1 - alpha)) + (alpha * alpha) * Det1[1] AFR = AFR[1] + Det1[0] ENDIF ENDIF //------------------------------------// // d9UKF - d9 Unscented Kalman Filter // //------------------------------------// IF MAType = 7 THEN // Init Period = MAX(Period, 2) // longAvgWindow = {40..200} longAvgWindow = 65 // permissivity = {0..3} permissivity = 1.25 windowLength = 0.5 * (Period - 1) // FIX LOG - LOG(SQRT(windowLength)) / LOG(2) + 2 lengthParam = (LOG(SQRT(windowLength)) / LOG(10)) / (LOG(2) / LOG(10)) + 2 IF (lengthParam < 0) THEN lengthParam = 0 ENDIF expFactor = lengthParam - 2 IF (expFactor < 0.5) THEN expFactor = 0.5 ENDIF sigma = SQRT(windowLength) * lengthParam beta = sigma / (sigma + 1) data = Average[1](Series) // AverageVMA(Input, 1, 1)[0]; //SMA(Input, 1)[0]; IF (BarIndex < 10) THEN vxCum = 0 hInterval = data lInterval = data Filt0 = data Filt1 = data AFR = data ELSE uDelta = data - hInterval[1] uAbs = ABS(uDelta) lDelta = data - lInterval[1] lAbs = ABS(lDelta) IF (uAbs > lAbs) THEN vx = uAbs ELSIF (uAbs < lAbs) THEN vx = lAbs ELSIF (uAbs = lAbs) THEN vx = 0 ENDIF vxCum = vxCum[1] + 0.1 * (vx - vx[10]) IF (BarIndex <= longAvgWindow + 1) THEN avgVx = avgVx[1] + 2.0 * (vxCum - avgVx[1]) / (longAvgWindow + 1) ELSE // SMA(_vxCum, _longAvgWindow) avgVx = Average[longAvgWindow](vxCum) // SMA(_vxCum, _longAvgWindow) ENDIF IF (avgVx > 0) THEN vxCoeff = vx / avgVx ENDIF // FIX Power - Power(lengthParam, 1.0 / expFactor) IF (EXP((1.0 / expFactor) * LOG(lengthParam))) THEN vxCoeff = EXP((1.0 / expFactor) * LOG(lengthParam)) ENDIF IF (vxCoeff < 1) THEN vxCoeff = 1 ENDIF // FIX Power - Power(vxCoeff, expFactor) vExp = EXP((expFactor) * LOG(vxCoeff)) // FIX Power - Power(beta, SQRT(vExp)) kV = EXP(SQRT(vExp) * LOG(beta)) IF (uDelta > 0) THEN hInterval = data ELSE hInterval = data - kV * uDelta ENDIF IF (lDelta < 0) THEN lInterval = data ELSE lInterval = data - kV * lDelta ENDIF gamma = 0.45 * (Period - 1) / (0.45 * (Period - 1) + 2) // FIX Power - Power(gamma, vExp) alpha = EXP((vExp) * LOG(gamma)) Filt0 = (1 - alpha) * data + alpha * Filt0[1] Det0 = (data - Filt0[0]) * (1 - gamma) + gamma * Det0[1] Filt1 = Filt0[0] + permissivity * Det0[0] Det1 = (Filt1[0] - AFR[1]) * ((1 - alpha) * (1 - alpha)) + (alpha * alpha) * Det1[1] AFR = AFR[1] + Det1[0] ENDIF ENDIF //------------------------------------------// // DEMA - Double Exponential Moving Average // //------------------------------------------// IF MAType = 8 THEN Period = MAX(Period, 1) AFR = DEMA[Period](Series) ENDIF //-------------------------------------------------// // ELSMA - Exponential Least Square Moving Average // //-------------------------------------------------// IF MAType = 9 THEN Period = MAX(Period, 1) // NumBars = 4 NumBars = 4 LR = LinearRegression[NumBars](Series) AFR = ExponentialAverage[Period](LR) ENDIF //----------------------------------// // EMA - Exponential Moving Average // //----------------------------------// IF MAType = 10 THEN Period = MAX(Period, 1) AFR = ExponentialAverage[Period](Series) ENDIF //------------------------------------------------// // EVWMA - Elastic Volume Weighted Moving Average // //------------------------------------------------// IF MAType = 11 THEN Period = MAX(Period, 1) IF BarIndex < Period THEN AFR = Series ELSE SumVol = summation[Period](Volume) IF SumVol = 0 THEN SumVol = 1 ENDIF AFR = ((SumVol - Volume) * AFR + Volume * Series) / SumVol ENDIF ENDIF //---------------------------------// // FATL - Fast Adaptive Trend Line // //---------------------------------// IF MAType = 12 THEN AFR = 0.4360409450*Series[0]+0.3658689069*Series[1]+0.2460452079*Series[2]+0.1104506886*Series[3]-0.0054034585*Series[4]-0.0760367731*Series[5]-0.0933058722*Series[6]-0.0670110374*Series[7]-0.0190795053*Series[8]+0.0259609206*Series[9]+0.0502044896*Series[10]+0.0477818607*Series[11]+0.0249252327*Series[12]-0.0047706151*Series[13]-0.0272432537*Series[14]-0.0338917071*Series[15]-0.0244141482*Series[16]-0.0055774838*Series[17]+0.0128149838*Series[18]+0.0226522218*Series[19]+0.0208778257*Series[20]+0.0100299086*Series[21]-0.0036771622*Series[22]-0.0136744850*Series[23]-0.0160483392*Series[24]-0.0108597376*Series[25]-0.0016060704*Series[26]+0.0069480557*Series[27]+0.0110573605*Series[28]+0.0095711419*Series[29]+0.0040444064*Series[30]-0.0023824623*Series[31]-0.0067093714*Series[32]-0.0072003400*Series[33]-0.0047717710*Series[34]+0.0005541115*Series[35]+0.0007860160*Series[36]+0.0130129076*Series[37]+0.0040364019*Series[38] ENDIF //---------------------------------------------// // FBQMA - Fractional-Bar Quick Moving Average // //---------------------------------------------// IF MAType = 13 THEN Period = MAX(Period, 1) Peak = Period / 3 Num = 0 Denom = 0 FOR j = 1 TO (Period + 1) DO IF j <= Peak THEN DataArray = j / Peak ELSE DataArray = (Period + 1 - j) / (Period + 1 - Peak) Num = Num + Series[j - 1] * DataArray Denom = Denom + DataArray ENDIF NEXT IF Denom <= 0 THEN AFR = Series ELSE AFR = Num / Denom ENDIF ENDIF //-----------------------------------------// // FRAMA - Fractal Adaptive Moving Average // //-----------------------------------------// IF MAType = 14 THEN Period = MAX(Period, 1) N3 = (highest[Period](High) - lowest[Period](Low)) / Period mH = High L = Low FOR count = 0 TO (Period / 2) - 1 DO count = ROUND(count) IF High[count] > mH THEN mH = High[count] ENDIF IF Low[count] < L THEN L = Low[count] ENDIF NEXT N1 = (mH - L) / (Period / 2) HH = High[ROUND(Period / 2)] LL = Low[ROUND(Period / 2)] FOR count = Period / 2 TO Period - 1 DO count = ROUND(count) IF High[count] > HH THEN HH = High[count] ENDIF IF Low[count] < LL THEN LL = Low[count] ENDIF NEXT N2 = (HH - LL) / (Period / 2) IF N1 > 0 AND N2 > 0 AND N3 > 0 THEN // FIX LOG Dimen = ((LOG(N1 + N2) / LOG(10)) - (LOG(N3) / LOG(10))) / (LOG(2) / LOG(10)) ENDIF alpha = EXP(-4.6 * (Dimen - 1)) IF alpha < 0.01 THEN alpha = 0.01 ELSIF alpha > 1 THEN alpha = 1 ENDIF IF BarIndex < Period THEN AFR = Series ELSE AFR = alpha * Series + (1 - alpha) * AFR[1] ENDIF ENDIF //--------------------------// // GDEMA - Generalized DEMA // //--------------------------// IF MAType = 15 THEN Period = MAX(Period, 1) // VFactor = 0.7 ({-2.5..2.5}) VFactor = 0.7 EMA0 = ExponentialAverage[Period](Series) EMA1 = ExponentialAverage[Period](EMA0) AFR = EMA0 * (1 + VFactor) - EMA1 * VFactor ENDIF //-------------------------------// // GF1P - 1-Pole Gaussian Filter // //-------------------------------// IF MAType = 16 THEN Period = MAX(Period, 2) IF BarIndex = 0 THEN w = 2 * 3.141592654 / Period w = 180 * w / 3.141592654 b = (1 - COS(w)) / (1.41421 - 1) aa = -b + SQRT(b * b + 2 * b) a1 = 1 - aa y1 = Series ENDIF y = aa * Series + a1 * y1 y1 = y AFR = y ENDIF //-------------------------------// // GF2P - 2-Pole Gaussian Filter // //-------------------------------// IF MAType = 17 THEN Period = MAX(Period, 2) IF BarIndex = 0 THEN w = 2 * 3.141592654 / Period w = 180 * w / 3.141592654 b = (1 - COS(w)) / (1.41421 - 1) aa = -b + SQRT(b * b + 2 * b) a1 = 1 - aa a12 = a1 * a1 a2 = aa * aa y1 = Series y2 = y1 ENDIF y = a2 * Series + 2 * a1 * y1 - a12 * y2 y2 = y1 y1 = y AFR = y ENDIF //-------------------------------// // GF3P - 3-Pole Gaussian Filter // //-------------------------------// IF MAType = 18 THEN Period = MAX(Period, 2) IF BarIndex = 0 THEN w = 2 * 3.141592654 / Period w = 180 * w / 3.141592654 b = (1 - COS(w)) / (1.25992 - 1) aa = -b + SQRT(b * b + 2 * b) a1 = 1 - aa a12 = a1 * a1 a13 = a1 * a1 * a1 a3 = aa * aa * aa y1 = Series y2 = y1 y3 = y2 ENDIF y = a3 * Series + 3 * a1 * y1 - 3 * a12 * y2 + a13 * y3 y3 = y2 y2 = y1 y1 = y AFR = y ENDIF //-------------------------------// // GF4P - 4-Pole Gaussian Filter // //-------------------------------// IF MAType = 19 THEN Period = MAX(Period, 2) IF BarIndex = 0 THEN w = 2 * 3.141592654 / Period w = 180 * w / 3.141592654 b = (1 - COS(w)) / (1.18920 - 1) aa = -b + SQRT(b * b + 2 * b) a1 = 1 - aa a12 = a1 * a1 a13 = a1 * a1 * a1 a14 = a12 * a12 a2 = aa * aa a4 = a2 * a2 y1 = Series y2 = y1 y3 = y2 y4 = y3 ENDIF y = a4 * Series + 4 * a1 * y1 - 6 * a12 * y2 + 4 * a13 *y3 - a14 * y4 y4 = y3 y3 = y2 y2 = y1 y1 = y AFR = y ENDIF //---------------------------// // HMA - Hull Moving Average // //---------------------------// IF MAType = 20 THEN Period = MAX(Period, 1) AFR = WeightedAverage[ROUND(SQRT(Period))](2 * WeightedAverage[ROUND(Period / 2)](Series) - WeightedAverage[Period](Series)) ENDIF //-------------------------------------// // IE/2 - Combination of LSMA and ILRS // //-------------------------------------// IF MAType = 21 THEN Period = MAX(Period, 2) LR = LinearRegression[Period](Series) LRS = LinearRegressionSlope[Period](Series) SMA = Average[Period](Series) AFR = (LR + LRS + SMA) / 2 ENDIF //--------------------------------------------// // ILRS - Integral of Linear Regression Slope // //--------------------------------------------// IF MAType = 22 THEN Period = MAX(Period, 2) SumBars = Period * (Period - 1) * 0.5 SumSqrBars = Period * (Period - 1) * Period * (2 * Period - 1) / 6 IF (BarIndex < Period) then AFR = Series ELSE Sum1 = 0 SumY = 0 MA = Average[1](Series) FOR i = 0 TO Period - 1 DO Sum1 = Sum1 + (i * MA[i]) SumY = SumY + MA[i] NEXT Num1 = Period * Sum1 - SumBars * SumY Num2 = SumBars * SumBars - Period * SumSqrBars AFR = Num1 / Num2 + Average[Period](Series) ENDIF ENDIF //--------------------------------// // iTrend - iTrend by John Ehlers // //--------------------------------// IF MAType = 23 THEN // alpha = 0.0025 {0.0025..0.2} alpha = 0.005 IF BarIndex < 2 THEN AFR = Series ELSE i1 = (alpha - alpha * alpha / 4) * Series i2 = 0.5 * alpha * alpha * Series[1] i3 = (alpha - 0.75 * alpha * alpha) * Series[2] i4 = 2 * (1 - alpha) * AFR[1] i5 = (1 - alpha) * (1 - alpha) * AFR[2] AFR = i1 + i2 - i3 + i4 - i5 ENDIF ENDIF //-----------------------------------------------------// // JMA - Jurik Moving Average (Responsiveness Version) // //-----------------------------------------------------// IF MAType = 24 THEN Period = MAX(Period, 1) // Pow = 5 ({ 1..10 }) // R = 1.5 ({0.5..2.5}) Pow = 5 R = 1 beta = 0.45 * (Period - 1) / (0.45 * (Period - 1) + 2) IF Pow = 1 THEN alpha = beta ELSIF Pow = 2 THEN alpha = beta * beta ELSIF Pow = 3 THEN alpha = beta * beta * beta ELSIF Pow = 4 THEN alpha = beta * beta * beta * beta ELSIF Pow = 5 THEN alpha = beta * beta * beta * beta * beta ELSIF Pow = 6 THEN alpha = beta * beta * beta * beta * beta * beta ELSIF Pow = 7 THEN alpha = beta * beta * beta * beta * beta * beta * beta ELSIF Pow = 8 THEN alpha = beta * beta * beta * beta * beta * beta * beta * beta ELSIF Pow = 9 THEN alpha = beta * beta * beta * beta * beta * beta * beta * beta * beta ELSIF Pow = 10 THEN alpha = beta * beta * beta * beta * beta * beta * beta * beta * beta ENDIF IF BarIndex = 0 THEN Filt0 = Series Filt1 = Series AFR = Series ELSE Filt0 = (1 - alpha) * Series + alpha * Filt0[1] Det0 = (Series - Filt0[0]) * (1 - beta) + beta * Det0[1] Filt1 = Filt0[0] + R * Det0[0] Det1 = (Filt1[0] - AFR[1]) * ((1 - alpha) * (1 - alpha)) + (alpha * alpha) * Det1[1] AFR = AFR[1] + Det1[0] ENDIF ENDIF //----------------------------// // JMA - Jurik Moving Average // //----------------------------// IF MAType = 25 THEN Period = MAX(Period, 1) // Pow = 5 ({ 1..10 }) // R = 1.5 ({0.5..2.5}) Pow = 4 R = 1 beta = 0.45 * (Period - 1) / (0.45 * (Period - 1) + 2) IF Pow = 1 THEN alpha = beta ELSIF Pow = 2 THEN alpha = beta * beta ELSIF Pow = 3 THEN alpha = beta * beta * beta ELSIF Pow = 4 THEN alpha = beta * beta * beta * beta ELSIF Pow = 5 THEN alpha = beta * beta * beta * beta * beta ELSIF Pow = 6 THEN alpha = beta * beta * beta * beta * beta * beta ELSIF Pow = 7 THEN alpha = beta * beta * beta * beta * beta * beta * beta ELSIF Pow = 8 THEN alpha = beta * beta * beta * beta * beta * beta * beta * beta ELSIF Pow = 9 THEN alpha = beta * beta * beta * beta * beta * beta * beta * beta * beta ELSIF Pow = 10 THEN alpha = beta * beta * beta * beta * beta * beta * beta * beta * beta ENDIF IF BarIndex = 0 THEN Filt0 = Series Filt1 = Series AFR = Series ELSE Filt0 = (1 - alpha) * Series + alpha * Filt0[1] Det0 = (Series - Filt0[0]) * (1 - beta) + beta * Det0[1] Filt1 = Filt0[0] + R * Det0[0] Det1 = (Filt1[0] - AFR[1]) * ((1 - alpha) * (1 - alpha)) + (alpha * alpha) * Det1[1] AFR = AFR[1] + Det1[0] ENDIF ENDIF //----------------------------------------// // KAMA - Kaufman Adaptive Moving Average // //----------------------------------------// IF MAType = 26 THEN Period = MAX(Period, 4) // FastPeriod = 7 // SlowPeriod = 28 FastPeriod = 7 SlowPeriod = 28 Fastest = 2 / (FastPeriod + 1) Slowest = 2 / (SlowPeriod + 1) IF BarIndex < Period THEN AFR = Series ELSE Num = ABS(Series - Series[Period]) Den = summation[Period](ABS(Series - Series[1])) ER = Num / Den Alpha = SQUARE(ER * (Fastest - Slowest) + Slowest) AFR = (Alpha * Series) + ((1 - Alpha) * AFR[1]) ENDIF ENDIF //-------------------------------------// // KFJE - Kalman Filter by John Ehlers // //-------------------------------------// IF MAType = 27 THEN IF BarIndex < 3 THEN AFR = Series ELSE AFR = 0.33 * (Series + 0.5 * (Series - Series[3])) + 0.67 * AFR[1] ENDIF ENDIF //---------------------------------------------// // KF - Kalman Filter (Responsiveness Version) // //---------------------------------------------// IF MAType = 28 THEN // K = 1000 ({1...2000}) K = 1000 ONCE Pred = Series IF BarIndex = 0 THEN AFR = Series ELSE Smooth = Pred + (Series - Pred) * SQRT((K / 10000) * 2) Velo = Velo + ((K / 10000) * (Series - Pred)) Pred = Smooth + Velo AFR = Pred ENDIF ENDIF //--------------------// // KF - Kalman Filter // //--------------------// IF MAType = 29 THEN // K = 500 ({1...2000}) K = 500 ONCE Pred = Series IF BarIndex = 0 THEN AFR = Series ELSE Smooth = Pred + (Series - Pred) * SQRT((K / 10000) * 2) Velo = Velo + ((K / 10000) * (Series - Pred)) Pred = Smooth + Velo AFR = Pred ENDIF ENDIF //------------------------------------------// // LEMA - Leader Exponential Moving Average // //------------------------------------------// IF MAType = 30 THEN Period = MAX(Period, 1) IF BarIndex = 0 THEN p1 = Series p2 = 0 ELSE alpha = 2 / (Period + 1) p1 = p1[1] + alpha * (Series - p1[1]) p2 = p2[1] + alpha * (Series - p1 - p2[1]) ENDIF AFR = p1 + p2 ENDIF //-------------------------------------// // LF - Laguerre Filter by John Ehlers // //-------------------------------------// IF MAType = 31 THEN // gamma = 0.8 gamma = 0.8 once l0 = Series once l1 = Series once l2 = Series once l3 = Series IF BarIndex = 0 THEN AFR = Series ELSE l0 = (1 - gamma) * Series + gamma * l0[1] l1 = -gamma * l0 + l0[1] + gamma * l1[1] l2 = -gamma * l1 + l1[1] + gamma * l2[1] l3 = -gamma * l2 + l2[1] + gamma * l3[1] AFR = (l0 + 2 * l1 + 2 * l2 + l3) / 6 ENDIF ENDIF //------------------------------------// // LSMA - Least Square Moving Average // //------------------------------------// IF MAType = 32 THEN Period = MAX(Period, 2) AFR = LinearRegression[Period](Series) ENDIF //-----------------------// // MD - McGinley Dynamic // //-----------------------// IF MAType = 33 THEN Period = MAX(Period, 4) IF BarIndex = 0 THEN AFR = Series ELSE Pow = (Series / AFR[1]) * (Series / AFR[1]) * (Series / AFR[1]) * (Series / AFR[1]) AFR = AFR[1] + (Series - AFR[1]) / ((Period / 2) * Pow) ENDIF ENDIF //----------------------------------------------// // MHLMA - Middle High Low Range Moving Average // //----------------------------------------------// IF MAType = 34 THEN Period = MAX(Period, 1) // HLRange = 3 HLRange = 3 HH = highest[HLRange](High) LL = lowest[HLRange](Low) AFR = Average[Period]((HH + LL) / 2) ENDIF //---------------------------------// // MNMA - McNicholl Moving Average // //---------------------------------// IF MAType = 35 THEN Period = MAX(Period, 2) alpha = 2 / (1 + Period) IF BarIndex = 0 THEN p1 = Series p2 = Series ELSE p1 = p1[1] + alpha * (Series - p1[1]) p2 = p2[1] + alpha * (p1 - p2[1]) ENDIF AFR = (((2 - alpha) * p1 - p2) / (1 - alpha)) ENDIF //--------------------------------------------------------// // NLMA - Non Lag Moving Average (Responsiveness Version) // //--------------------------------------------------------// IF MAType = 36 THEN Period = MAX(Period, 1) // Amplitude = 1 (0...1) // Smooth = -1 (-2...2) Amplitude = 1 Smooth = 1 IF Amplitude > 0 THEN Coeff = 3 * 3.1415926535 / Amplitude ELSE Coeff = 3 * 3.1415926535 ENDIF IF Smooth < -2 THEN Smooth = 0 ENDIF vCycle = 4 vWeight = 0 vSum = 0 Phase = Period + Smooth FOR i = 0 TO ((Period * vCycle) + Phase) - 1 DO IF i <= Phase - 1 THEN IF Phase = 1 THEN x = i ELSE x = i / (Phase - 1) ENDIF ELSE x = 1.0 + (i - Phase + 1) * (2.0 * vCycle - 1.0) / (vCycle * Period - 1.0) ENDIF g = Amplitude / (Coeff * x + 1.0) IF x <= 0.5 THEN g = 1.0 ENDIF vSum = vSum + g * COS(180 * x) * Series[i] vWeight = vWeight + g * COS(180 * x) NEXT IF vWeight > 0 THEN AFR = vSum / vWeight ELSE AFR = Series ENDIF ENDIF //-------------------------------// // NLMA - Non Lag Moving Average // //-------------------------------// IF MAType = 37 THEN Period = MAX(Period, 1) // Amplitude = 0 (0...1) // Smooth = 1 (-2...2) Amplitude = 0 Smooth = 1 IF Amplitude > 0 THEN Coeff = 3 * 3.1415926535 / Amplitude ELSE Coeff = 3 * 3.1415926535 ENDIF IF Smooth < -2 THEN Smooth = 0 ENDIF vCycle = 4 vWeight = 0 vSum = 0 Phase = Period + Smooth FOR i = 0 TO ((Period * vCycle) + Phase) - 1 DO IF i <= Phase - 1 THEN IF Phase = 1 THEN x = i ELSE x = i / (Phase - 1) ENDIF ELSE x = 1.0 + (i - Phase + 1) * (2.0 * vCycle - 1.0) / (vCycle * Period - 1.0) ENDIF g = Amplitude / (Coeff * x + 1.0) IF x <= 0.5 THEN g = 1.0 ENDIF vSum = vSum + g * COS(180 * x) * Series[i] vWeight = vWeight + g * COS(180 * x) NEXT IF vWeight > 0 THEN AFR = vSum / vWeight ELSE AFR = Series ENDIF ENDIF //------------------------// // OMA - One More Average // //------------------------// IF MAType = 38 THEN // Sensibility = 1.5 Sensibility = 1.5 Period = MAX(Period, 1) Sensibility = MAX(Sensibility, -1.5) Data = Average[1](Series) averagePeriod = Period IF BarIndex < Period THEN AFR = Series ELSE IF averagePeriod > 1 THEN minPeriod = averagePeriod / 2.0 maxPeriod = minPeriod * 5.0 endPeriod = ROUND(maxPeriod) signal = ABS((Data - Data[endPeriod])) noise = 0.00000000001 FOR k = 1 TO endPeriod DO noise = noise + ABS(Data - Data[k]) averagePeriod = ROUND(((signal / noise) * (maxPeriod - minPeriod)) + minPeriod) NEXT ENDIF alpha = (2.0 + Sensibility) / (1.0 + Sensibility + averagePeriod) e1 = e1 + alpha * (Data - e1) e2 = e2 + alpha * (e1 - e2) v1 = 1.5 * e1 - 0.5 * e2 e3 = e3 + alpha * (v1 - e3) e4 = e4 + alpha * (e3 - e4) v2 = 1.5 * e3 - 0.5 * e4 e5 = e5 + alpha * (v2 - e5) e6 = e6 + alpha * (e5 - e6) AFR = 1.5 * e5 - 0.5 * e6 ENDIF ENDIF //--------------------------------------------// // PEMA - Pentuple Exponential Moving Average // //--------------------------------------------// IF MAType = 39 THEN Period = MAX(Period, 1) MA1 = ExponentialAverage[Period](Series) MA2 = ExponentialAverage[Period](MA1) MA3 = ExponentialAverage[Period](MA2) MA4 = ExponentialAverage[Period](MA3) MA5 = ExponentialAverage[Period](MA4) MA6 = ExponentialAverage[Period](MA5) MA7 = ExponentialAverage[Period](MA6) MA8 = ExponentialAverage[Period](MA7) AFR = (8 * MA1) - (28 * MA2) + (56 * MA3) - (70 * MA4) + (56 * MA5) - (28 * MA6) + (8 * MA7) - MA8 ENDIF //------------------------------------------// // PWMA - Parabolic Weighted Moving Average // //------------------------------------------// IF MAType = 40 THEN Period = MAX(Period, 1) Sum = SumW * Series SumW = Period * Period FOR i = 0 TO Period DO Weight = (Period - i) * (Period - i) SumW = SumW + Weight Sum = Sum + Weight * Series[i] NEXT AFR = Sum / SumW ENDIF //---------------------------------------------// // QEMA - Quadruple Exponential Moving Average // //---------------------------------------------// IF MAType = 41 THEN Period = MAX(Period, 1) MA1 = ExponentialAverage[Period](Series) MA2 = ExponentialAverage[Period](MA1) MA3 = ExponentialAverage[Period](MA2) MA4 = ExponentialAverage[Period](MA3) MA5 = ExponentialAverage[Period](MA4) AFR = (5 * MA1) - (10 * MA2) + (10 * MA3) - (5 * MA4) + MA5 ENDIF //-------------------------------------------// // REMA - Regularized EMA by Chris Satchwell // //-------------------------------------------// IF MAType = 42 THEN // Lambda = 0.5 ({0.5..9}) Lambda = 0.5 Period = MAX(Period, 1) Lambda = MAX(Lambda, 0) IF BarIndex < 2 THEN AFR = Series ELSE AFR = (AFR[1] * (1 + 2 * Lambda) + (2 / (Period + 1)) * (Series - AFR[1]) - Lambda * AFR[2]) / (1 + Lambda) ENDIF ENDIF //----------------------------------// // RFTL - Reference Fast Trend Line // //----------------------------------// IF MAType = 43 THEN AFR = -0.02232324*Series[0]+0.02268676*Series[1]+0.08389067*Series[2]+0.14630380*Series[3]+0.19282649*Series[4]+0.21002638*Series[5]+0.19282649*Series[6]+0.14630380*Series[7]+0.08389067*Series[8]+0.02268676*Series[9]-0.02232324*Series[10]-0.04296564*Series[11]-0.03980614*Series[12]-0.02082171*Series[13]+0.00243636*Series[14]+0.01950580*Series[15]+0.02460929*Series[16]+0.01799295*Series[17]+0.00470540*Series[18]-0.00831985*Series[19]-0.01544722*Series[20]-0.01456262*Series[21]-0.00733980*Series[22]+0.00201852*Series[23]+0.00902504*Series[24]+0.01093067*Series[25]+0.00766099*Series[26]+0.00145478*Series[27]-0.00447175*Series[28]-0.00750446*Series[29]-0.00671646*Series[30]-0.00304016*Series[31]+0.00143433*Series[32]+0.00457475*Series[33]+0.00517589*Series[34]+0.00336708*Series[35]+0.00034406*Series[36]-0.00233637*Series[37]-0.00352280*Series[38]-0.00293522*Series[39]-0.00114249*Series[40]+0.00083536*Series[41]+0.00215524*Series[42]+0.00604133*Series[43]-0.00013046*Series[44] ENDIF //----------------------------------// // RSTL - Reference Slow Trend Line // //----------------------------------// IF MAType = 44 THEN AFR = -0.00514293*Series[0]-0.00398417*Series[1]-0.00262594*Series[2]-0.00107121*Series[3]+0.00066887*Series[4]+0.00258172*Series[5]+0.00465269*Series[6]+0.00686394*Series[7]+0.00919334*Series[8]+0.01161720*Series[9]+0.01411056*Series[10]+0.01664635*Series[11]+0.01919533*Series[12]+0.02172747*Series[13]+0.02421320*Series[14]+0.02662203*Series[15]+0.02892446*Series[16]+0.03109071*Series[17]+0.03309496*Series[18]+0.03490921*Series[19]+0.03651145*Series[20]+0.03788045*Series[21]+0.03899804*Series[22]+0.03984915*Series[23]+0.04042329*Series[24]+0.04071263*Series[25]+0.04071263*Series[26]+0.04042329*Series[27]+0.03984915*Series[28]+0.03899804*Series[29]+0.03788045*Series[30]+0.03651145*Series[31]+0.03490921*Series[32]+0.03309496*Series[33]+0.03109071*Series[34]+0.02892446*Series[35]+0.02662203*Series[36]+0.02421320*Series[37]+0.02172747*Series[38]+0.01919533*Series[39]+0.01664635*Series[40]+0.01411056*Series[41]+0.01161720*Series[42]+0.00919334*Series[43]+0.00686394*Series[44]+0.00465269*Series[45]+0.00258172*Series[46]+0.00066887*Series[47]-0.00107121*Series[48]-0.00262594*Series[49]-0.00398417*Series[50]-0.00514293*Series[51]-0.00609634*Series[52]-0.00684602*Series[53]-0.00739452*Series[54]-0.00774847*Series[55]-0.00791630*Series[56]-0.00790940*Series[57]-0.00774085*Series[58]-0.00742482*Series[59]-0.00697718*Series[60]-0.00641613*Series[61]-0.00576108*Series[62]-0.00502957*Series[63]-0.00423873*Series[64]-0.00340812*Series[65]-0.00255923*Series[66]-0.00170217*Series[67]-0.00085902*Series[68]-0.00004113*Series[69]+0.00073700*Series[70]+0.00146422*Series[71]+0.00213007*Series[72]+0.00272649*Series[73]+0.00324752*Series[74]+0.00368922*Series[75]+0.00405000*Series[76]+0.00433024*Series[77]+0.00453068*Series[78]+0.00465046*Series[79]+0.00469058*Series[80]+0.00466041*Series[81]+0.00457855*Series[82]+0.00442491*Series[83]+0.00423019*Series[84]+0.00399201*Series[85]+0.00372169*Series[86]+0.00342736*Series[87]+0.00311822*Series[88]+0.00280309*Series[89]+0.00249088*Series[90]+0.00219089*Series[91]+0.00191283*Series[92]+0.00166683*Series[93]+0.00146419*Series[94]+0.00131867*Series[95]+0.00124645*Series[96]+0.00126836*Series[97]-0.00401854*Series[98] ENDIF //---------------------------------// // SATL - Slow Adaptive Trend Line // //---------------------------------// IF MAType = 45 THEN AFR = 0.0982862174*Series[0]+0.0975682269*Series[1]+0.0961401078*Series[2]+0.0940230544*Series[3]+0.0912437090*Series[4]+0.0878391006*Series[5]+0.0838544303*Series[6]+0.0793406350*Series[7]+0.0743569346*Series[8]+0.0689666682*Series[9]+0.0632381578*Series[10]+0.0572428925*Series[11]+0.0510534242*Series[12]+0.0447468229*Series[13]+0.0383959950*Series[14]+0.0320735368*Series[15]+0.0258537721*Series[16]+0.0198005183*Series[17]+0.0139807863*Series[18]+0.0084512448*Series[19]+0.0032639979*Series[20]-0.0015350359*Series[21]-0.0059060082*Series[22]-0.0098190256*Series[23]-0.0132507215*Series[24]-0.0161875265*Series[25]-0.0186164872*Series[26]-0.0205446727*Series[27]-0.0219739146*Series[28]-0.0229204861*Series[29]-0.0234080863*Series[30]-0.0234566315*Series[31]-0.0231017777*Series[32]-0.0223796900*Series[33]-0.0213300463*Series[34]-0.0199924534*Series[35]-0.0184126992*Series[36]-0.0166377699*Series[37]-0.0147139428*Series[38]-0.0126796776*Series[39]-0.0105938331*Series[40]-0.0084736770*Series[41]-0.0063841850*Series[42]-0.0043466731*Series[43]-0.0023956944*Series[44]-0.0005535180*Series[45]+0.0011421469*Series[46]+0.0026845693*Series[47]+0.0040471369*Series[48]+0.0052380201*Series[49]+0.0062194591*Series[50]+0.0070340085*Series[51]+0.0076266453*Series[52]+0.0080376628*Series[53]+0.0083037666*Series[54]+0.0083694798*Series[55]+0.0082901022*Series[56]+0.0080741359*Series[57]+0.0077543820*Series[58]+0.0073260526*Series[59]+0.0068163569*Series[60]+0.0062325477*Series[61]+0.0056078229*Series[62]+0.0049516078*Series[63]+0.0161380976*Series[64] ENDIF //-----------------------------// // SMA - Simple Moving Average // //-----------------------------// IF MAType = 46 THEN Period = MAX(Period, 1) AFR = Average[Period](Series) ENDIF //---------------------------------------// // SSF2P - 2-Pole Super Smoothing Filter // //---------------------------------------// IF MAType = 47 THEN Period = MAX(Period, 1) a1 = EXP(-1.414 * 3.14159 / Period) b1 = 2 * a1 * COS(1.414 * 180 / Period) coef2 = b1 coef3 = -a1 * a1 coef1 = 1 - coef2 - coef3 IF BarIndex < 2 THEN AFR = Series ELSE AFR = coef1 * Series + coef2 * AFR[1] + coef3 * AFR[2] ENDIF ENDIF //---------------------------------------// // SSF3P - 3-Pole Super Smoothing Filter // //---------------------------------------// IF MAType = 48 THEN Period = MAX(Period, 1) a1 = EXP(-3.14159 / Period) b1 = 2 * a1 * COS(1.738 * 180 / Period) c1 = a1 * a1 coef2 = b1 + c1 coef3 = -(c1 + b1 * c1) coef4 = c1 * c1 coef1 = 1 - coef2 - coef3 - coef4 IF BarIndex < 3 THEN AFR = Series ELSE AFR = coef1 * Series + coef2 * AFR[1] + coef3 * AFR[2] + coef4 * AFR[3] ENDIF ENDIF //---------------------------------------// // SSMA - Smoothed Simple Moving Average // //---------------------------------------// IF MAType = 49 THEN Period = MAX(Period, 1) IF BarIndex = 0 THEN AFR = Series ELSE AFR = AFR[1] + (Series - AFR[1]) / Period ENDIF ENDIF //-------------------------------------// // SWMA - Sine Weighted Moving Average // //-------------------------------------// IF MAType = 50 THEN Period = MAX(Period, 1) Sum = 0 CSum = 0 FOR j = 0 TO Period - 1 DO Sum = Sum + Series[j] * SIN(90 * (1 - j / Period)) CSum = CSum + SIN(90 * (1 - j / Period)) NEXT IF CSum <= 0 THEN AFR = Series ELSE AFR = Sum / CSum ENDIF ENDIF //--------------------------// // T3MA - T3 Moving Average // //--------------------------// IF MAType = 51 THEN Period = MAX(Period, 1) // Hot = 0.7 ({-1.5..1.5}) Hot = 0.7 e1 = ExponentialAverage[Period](Series) e2 = ExponentialAverage[Period](e1) e3 = ExponentialAverage[Period](e2) e4 = ExponentialAverage[Period](e3) e5 = ExponentialAverage[Period](e4) e6 = ExponentialAverage[Period](e5) b = Hot b2 = (b * b) b3 = (b * b * b) c1 = -b3 c2 = (3 * b2) + (3 * b3) c3 = (-6 * b2) - (3 * b) - (3 * b3) c4 = 1 + (3 * b) + b3 + (3 * b2) AFR = c1 * e6 + c2 * e5 + c3 * e4 + c4 * e3 ENDIF //------------------------------------------// // TEMA - Triple Exponential Moving Average // //------------------------------------------// IF MAType = 52 THEN Period = MAX(Period, 1) AFR = TEMA[Period](Series) ENDIF //---------------------------------// // TMA - Triangular Moving Average // //---------------------------------// IF MAType = 53 THEN Period = MAX(Period, 1) AFR = TriangularAverage[Period](Series) ENDIF //---------------------------// // TSA - Time Series Average // //---------------------------// IF MAType = 54 THEN Period = MAX(Period, 1) AFR = TimeSeriesAverage[Period](Series) ENDIF //----------------------------------------// // VIDYA - Variable Index Dynamic Average // //----------------------------------------// IF MAType = 55 THEN Period = MAX(Period, 4) // Smooth = 5 Smooth = 5 ONCE SC = 2 / (Smooth + 1) AbsCMO = (ABS(Chandle[Period](Series))) / 100 IF BarIndex < Period THEN AFR = Series ELSE AFR = (SC * AbsCMO * Series) + (1 - (SC * AbsCMO)) * AFR ENDIF ENDIF //-------------------------------// // VMA - Variable Moving Average // //-------------------------------// IF MAType = 56 THEN Period = MAX(Period, 4) IF BarIndex < Period THEN AFR = Series ELSE k = 1.0 / Period pdm = MAX((Series - Series[1]), 0) mdm = MAX((Series[1] - Series), 0) pdmS = ((1 - k) * (pdmS[1]) + k * pdm) mdmS = ((1 - k) * (mdmS[1]) + k * mdm) s = pdmS + mdmS pdi = pdmS / s mdi = mdmS / s pdiS = ((1 - k) * (pdiS[1]) + k * pdi) mdiS = ((1 - k) * (mdiS[1]) + k * mdi) d = ABS(pdiS - mdiS) s1 = pdiS + mdiS iS = ((1 - k) * (iS[1]) + k * d / s1) hhv = highest[Period](iS) llv = lowest[Period](iS) d1 = hhv - llv vI = (iS - llv) / d1 AFR = (1 - k * vI) * (AFR[1]) + k * vI * Series ENDIF ENDIF //--------------------------------------// // VWAP - Volume Weighted Average Price // //--------------------------------------// IF MAType = 57 THEN Period = MAX(Period, 1) SumVol = summation[Period](Volume) IF SumVol = 0 THEN SumVol = 1 ENDIF AFR = summation[Period](Series * Volume) / summation[Period](Volume) ENDIF //------------------------------// // WIMA - Wilder Moving Average // //------------------------------// IF MAType = 58 THEN Period = MAX(Period, 1) AFR = WilderAverage[Period](Series) ENDIF //----------------------------------------------// // WLSMA - Weighted Least Square Moving Average // //----------------------------------------------// IF MAType = 59 THEN Period = MAX(Period, 1) // NumBars = 4 NumBars = 4 LR = LinearRegression[NumBars](Series) AFR = WeightedAverage[Period](LR) ENDIF //-------------------------------// // WMA - Weighted Moving Average // //-------------------------------// IF MAType = 60 THEN Period = MAX(Period, 1) AFR = WeightedAverage[Period](Series) ENDIF //----------------------// // ZLBMT - Zero Lag BMT // //----------------------// IF MAType = 61 THEN Period = MAX(Period, 1) EMA0 = ExponentialAverage[Period](Series) EMA1 = ExponentialAverage[Period](EMA0) AFR = EMA0 + (EMA0 - EMA1) ENDIF //-----------------------------------------------------// // ZLDEMA - Zero Lag Double Exponential Moving Average // //-----------------------------------------------------// IF MAType = 62 THEN Period = MAX(Period, 1) DEMA0 = DEMA[Period](Series) DEMA1 = DEMA[Period](DEMA0) AFR = DEMA0 + (DEMA0 - DEMA1) ENDIF //----------------------------// // ZLFF - Zero Lag FIR Filter // //----------------------------// IF MAType = 63 THEN AFR = (Series + 2 * Series[1] + 3 * Series[2] + 3 * Series[3] + 2 * Series[4] + Series[5]) / 12 ENDIF //----------------------------// // ZLIF - Zero Lag IIR Filter // //----------------------------// IF MAType = 64 THEN Period = MAX(Period, 1) k = 2 / (Period + 1) x = ROUND((Period - 1) / 2) IF BarIndex <= MAX(x, 0) THEN AFR = Series ELSE AFR = k * (2 * Series - Series[x]) + (1 - k) * AFR[1] ENDIF ENDIF //-----------------------------// // ZLJE - Zero Lag John Ehlers // //-----------------------------// IF MAType = 65 THEN Period = MAX(Period, 2) alpha = 2 / (1 + Period) per = ROUND((Period - 1) / 2) IF BarIndex < per THEN AFR = Series ELSE AFR = AFR[1] + alpha * (2 * Series - Series[per] - AFR[1]) ENDIF ENDIF //--------------------------------// // ZLWBMT - Zero Lag Weighted BMT // //--------------------------------// IF MAType = 66 THEN Period = MAX(Period, 1) WMA0 = WeightedAverage[Period](Series) WMA1 = WeightedAverage[Period](WMA0) AFR = WMA0 + (WMA0 - WMA1) ENDIF // RETURN // RETURN AFRMerci beaucoup pour le code. Je ne pouvais pas imaginer qu'il existe de nombreuses moyennes différentes. Comment avez-vous trouvé toutes ces moyennes? Et comment avez-vous réussi à coder toutes ces différentes moyennes? Avez-vous des suggestions d'utiliser des croisements de l'une des 66 moyennes différentes pour faire une stratégie rentable? Encore merci d'avoir partagé le code! Cordialement Jan

Laurenzo, savez-vous peut-être quel serait le code PRT pour la convolution leavitt ? C'est peut-être déjà l'une des 66 moyennes présentées. Merci d'avance pour tout commentaire. Je l'ai demandé à https://www.prorealcode.com/topic/leavitt-convolution/

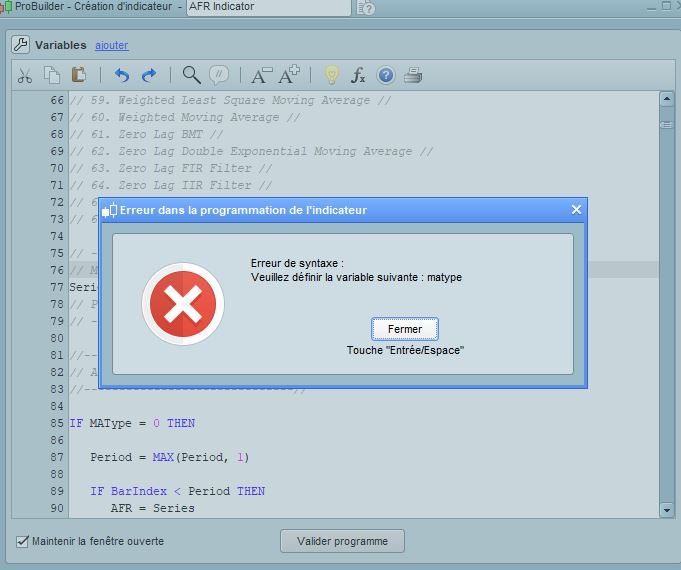

bonjour, je ne suis pas codeur et quand j’utilise votre indicateur AFR, PRT m’indique un message derreur “matype dfintion”

merci

NA

>> Merci de renseigner votre pays dans votre page de profile ! <<

🙂Avrain, je pense que vous devez ajouter / définir la variable "MAType", en cliquant à droite en haut du code sur "Variables", y ajouter "MAType" et définir une valeur par défaut de 1. Ensuite, dans le graphique, vous pouvez changer le MAType en 69 autres types, en sélectionnant un nombre de la moyenne souhaitée (0-69), et vous pouvez ensuite retrouver la moyenne dans le code J'espère que cela vous aidera.

Publiez uniquement dans la langue du forum dans laquelle vous publiez. Par exemple, l’anglais uniquement dans les forums anglophones et le français uniquement dans les forums francophones.

Merci 🙂

Jan thanked this post -

AuthorPosts

- You must be logged in to reply to this topic.

Indicateur AFR – Average Filter Regression

ProBuilder : Indicateurs & Outils Personnalisés

Summary

This topic contains 23 replies,

has 9 voices, and was last updated by ![]() robertogozzi

robertogozzi

5 years, 10 months ago.

Topic Details

| Forum: | ProBuilder : Indicateurs & Outils Personnalisés |

| Language: | French |

| Started: | 05/18/2017 |

| Status: | Active |

| Attachments: | 5 files |

About personal data collected

The information collected on this form is stored in a computer file by ProRealCode to create and access your ProRealCode profile. This data is kept in a secure database for the duration of the member's membership. They will be kept as long as you use our services and will be automatically deleted after 3 years of inactivity. Your personal data is used to create your private profile on ProRealCode. This data is maintained by SAS ProRealCode, 407 rue Freycinet, 59151 Arleux, France. If you subscribe to our newsletters, your email address is provided to our service provider "MailChimp" located in the United States, with whom we have signed a confidentiality agreement. This company is also compliant with the EU/Swiss Privacy Shield, and the GDPR. For any request for correction or deletion concerning your data, you can directly contact the ProRealCode team by email at privacy@prorealcode.com If you would like to lodge a complaint regarding the use of your personal data, you can contact your data protection supervisory authority.