Bonjour,

je débute en programmation et je cherche à coder un indicateur qui me donnerait des signaux achat/vente en s’appuyant sur des moyennes mobiles de hull de plusieurs durées. Les moyennes mobiles de hull ne sont malheureusement pas dispo dans probuilder, j’ai récupéré la formule sur ce site.

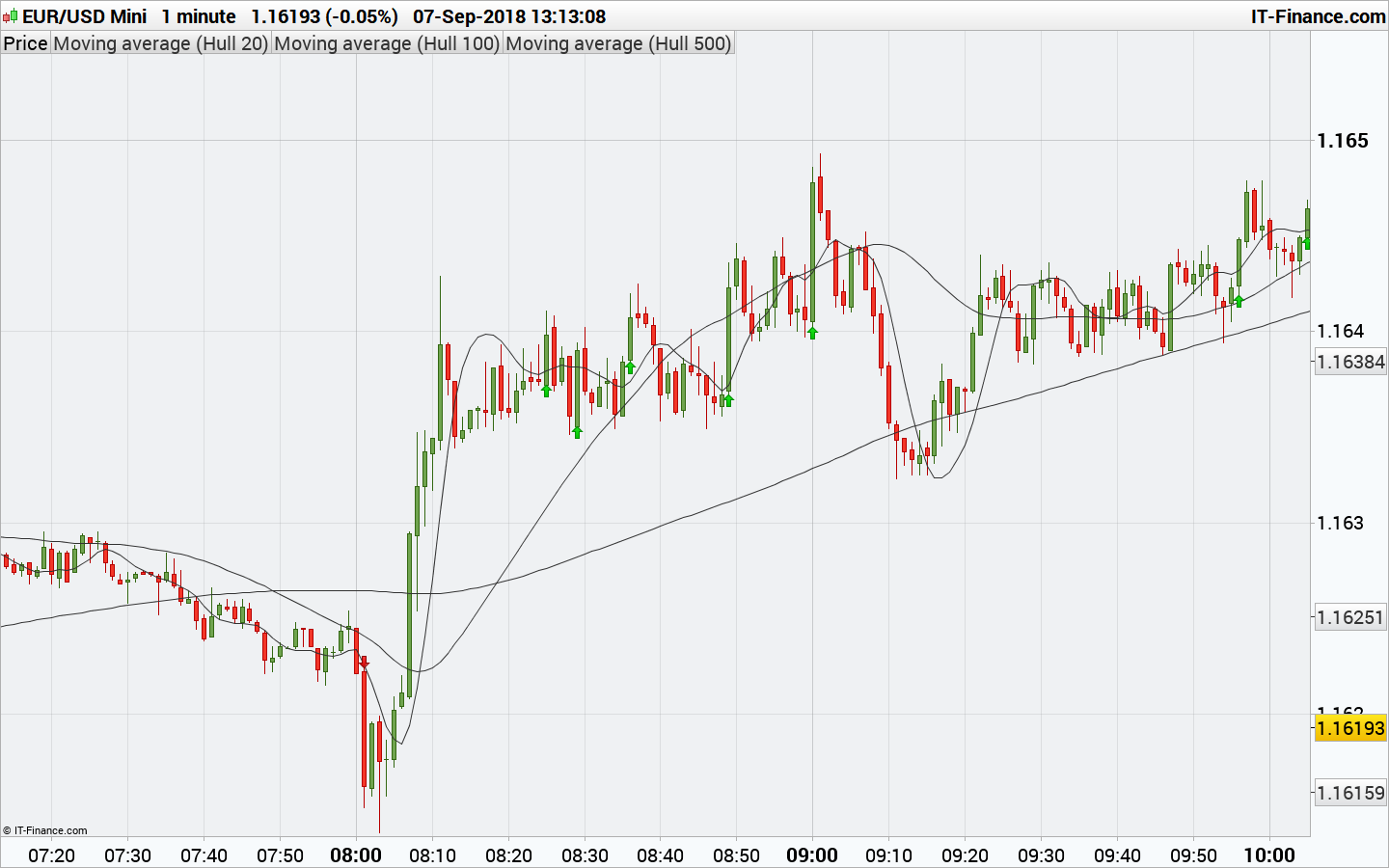

Mon code ne fonctionne qu’à moitié car il m’envoie des signaux souvent anticipés d’une bougie. Cela peut se gérer sur une UT courte mais lorsque l’on travaille en UT 1 heure ou 4 heures, une bougie d’avance c’est beaucoup trop. L’indicateur m’envoie également quelques faux signaux.

L’idée est qu’ un signal d’achat apparait lorsque les moyennes mobiles de hull 100 et 500 sont croissantes, que la moyenne mobile de hull 20 descend et qu’elle redevient croissante. Le signal devrait apparaitre à la bougie qui a provoqué le changement de direction. Mais non…:)

C’est bien sur l’inverse pour le signal de vente.

Ci-dessous le code :

signalBuy = 0

signalSell = 0

P = 20

demiP = round(P/2)

temp = 2*WeightedAverage[demiP](close) - WeightedAverage[P](close)

racineP = round(SQRT(P))

MMHULL20 = WeightedAverage[racineP](temp)

PA = 100

demiPA = round(PA/2)

temp = 2*WeightedAverage[demiPA](close) - WeightedAverage[PA](close)

racinePA = round(SQRT(PA))

MMHULL100 = WeightedAverage[racinePA](temp)

PB = 500

demiPB = round(PB/2)

temp = 2*WeightedAverage[demiPB](close) - WeightedAverage[PB](close)

racinePB = round(SQRT(PB))

MMHULL500 = WeightedAverage[racinePB](temp)

a1 = MMHULL20[1] < MMHULL20[2]

a2 = MMHULL20[1] > MMHULL20[2]

b1 = MMHULL20 > MMHULL20[1]

b2 = MMHULL20 < MMHULL20[1]

c1 = MMHULL100 > MMHULL100[2] AND MMHULL100[2] > MMHULL100[4]

c2 = MMHULL100 < MMHULL100[2] AND MMHULL100[2] < MMHULL100[4]

d1 = MMHULL500 > MMHULL500[2] AND MMHULL500[2] > MMHULL500[4]

d2 = MMHULL500 < MMHULL500[2] AND MMHULL500[2] < MMHULL500[4]

IF a1 AND b1 AND c1 AND d1 THEN

signalBuy = 10

signalSell = 0

ELSIF a2 AND b2 AND c2 AND d2 THEN

signalSell = 10

signalBuy= 0

ENDIF

RETURN signalBuy COLOURED (0,153,204) AS "Signal Achat",signalSell COLOURED (220,100,100) AS "Signal Vente"

Si quelqu’un a identifié d’où peut venir mon erreur, je suis preneur.

Merci

Le problème vient du fait que tu as utilisé plusieurs fois la variable nommée ‘temp’ dans les calculs des moyennes mobiles de Hull, je les ai donc renommée indépendamment.

(j’ai modifié l’histogramme par des flèches sur le graphique, plus facile pour moi à débugger).

//signalBuy = 0

//signalSell = 0

P = 20

demiP = round(P/2)

temp = 2*WeightedAverage[demiP](close) - WeightedAverage[P](close)

racineP = round(SQRT(P))

MMHULL20 = WeightedAverage[racineP](temp)

PA = 100

demiPA = round(PA/2)

tempA = 2*WeightedAverage[demiPA](close) - WeightedAverage[PA](close)

racinePA = round(SQRT(PA))

MMHULL100 = WeightedAverage[racinePA](tempA)

PB = 500

demiPB = round(PB/2)

tempB = 2*WeightedAverage[demiPB](close) - WeightedAverage[PB](close)

racinePB = round(SQRT(PB))

MMHULL500 = WeightedAverage[racinePB](tempB)

a1 = MMHULL20[1] < MMHULL20[2]

a2 = MMHULL20[1] > MMHULL20[2]

b1 = MMHULL20 > MMHULL20[1]

b2 = MMHULL20 < MMHULL20[1]

c1 = MMHULL100 > MMHULL100[2] AND MMHULL100[2] > MMHULL100[4]

c2 = MMHULL100 < MMHULL100[2] AND MMHULL100[2] < MMHULL100[4]

d1 = MMHULL500 > MMHULL500[2] AND MMHULL500[2] > MMHULL500[4]

d2 = MMHULL500 < MMHULL500[2] AND MMHULL500[2] < MMHULL500[4]

IF a1 AND b1 AND c1 AND d1 THEN

//signalBuy = 10

//signalSell = 0

drawarrowup(barindex,low) coloured(0,200,0)

ELSIF a2 AND b2 AND c2 AND d2 THEN

//signalSell = 10

//signalBuy= 0

drawarrowdown(barindex,high) coloured(200,0,0)

ENDIF

RETURN //signalBuy COLOURED (0,153,204) AS "Signal Achat",signalSell COLOURED (220,100,100) AS "Signal Vente"

C’est génial ! 🙂

Cela parait évident… Une fois qu’on le sait.

Merci beaucoup Nicolas pour ta réponse et ta rapidité.