Cette stratégie me semble intéressante

Achat sur cassure de kijunsen au dessus point pivot journalier

Vente, l’inverse

Celon moi, la taille de bougie pour l’entré en position pourrait amélioré cette stratégie, ainsi que le stop loss qui pourrait être affiner

Mes connaissance étant limiter, je vous laisse donner votre avis !

//Paramettre de Base

DEFPARAM CumulateOrders = False

noEntryBeforeTime = 080000

timeEnterBefore = time >= noEntryBeforeTime

noEntryAfterTime = 173000

timeEnterAfter = time < noEntryAfterTime

//Condition Param de Base

CPB = timeEnterBefore AND timeEnterAfter

//Money Management

Capitale = 10000

Risque = Capitale*1/100

Stopp = AverageTrueRange[4](close)*2

Lotss = Risque/stopp

SET STOP pLOSS Stopp

SET TARGET pPROFIT Stopp*2

//Indicateur

Tenkansen = (highest[9](high)+lowest[9](low))/2

Kijunsen = (highest[26](high)+lowest[26](low))/2

SSpanA = (tenkansen[26]+kijunsen[26])/2

SSpanB = (highest[52](high[26])+lowest[52](low[26]))/2

//Condition Achat

CA1 = Close > (DHigh(1) + DLow(1) + DClose(1))/3

CA2 = Close > SSpanA and Close > SSpanB

CA3 = Close > Kijunsen and Open < Kijunsen and Close > Tenkansen

CA = CA1 and CA2 and CA3

//Achat

IF CPB and CA THEN

BUY Lotss CONTRACT AT MARKET

ENDIF

//Condition Stop Achat

CSA1 = Close > positionprice+Stopp and Close < Kijunsen

//Stop Achat

IF CSA1 THEN

SELL AT MARKET

ENDIF

//Condition Vente

CV1 = Close < (DHigh(1) + DLow(1) + DClose(1))/3

CV2 = Close < SSpanA and Close < SSpanB

CV3 = Close < Kijunsen and Open > Kijunsen and Close < Tenkansen

CV = CV1 and CV2 and CV3

//Vente

IF CPB and CV THEN

SELLSHORT Lotss CONTRACT AT MARKET

ENDIF

//Condition Stop Vente

CSV1 = Close < positionprice+Stopp and Close > Kijunsen

//Stop Vente

IF CSV1 THEN

EXITSHORT AT MARKET

ENDIF

De mon côté j’ai fait quelques essai avec Ichimoku mais je n’ai jamais trouvé quelque chose d’intéressant avec en automatique

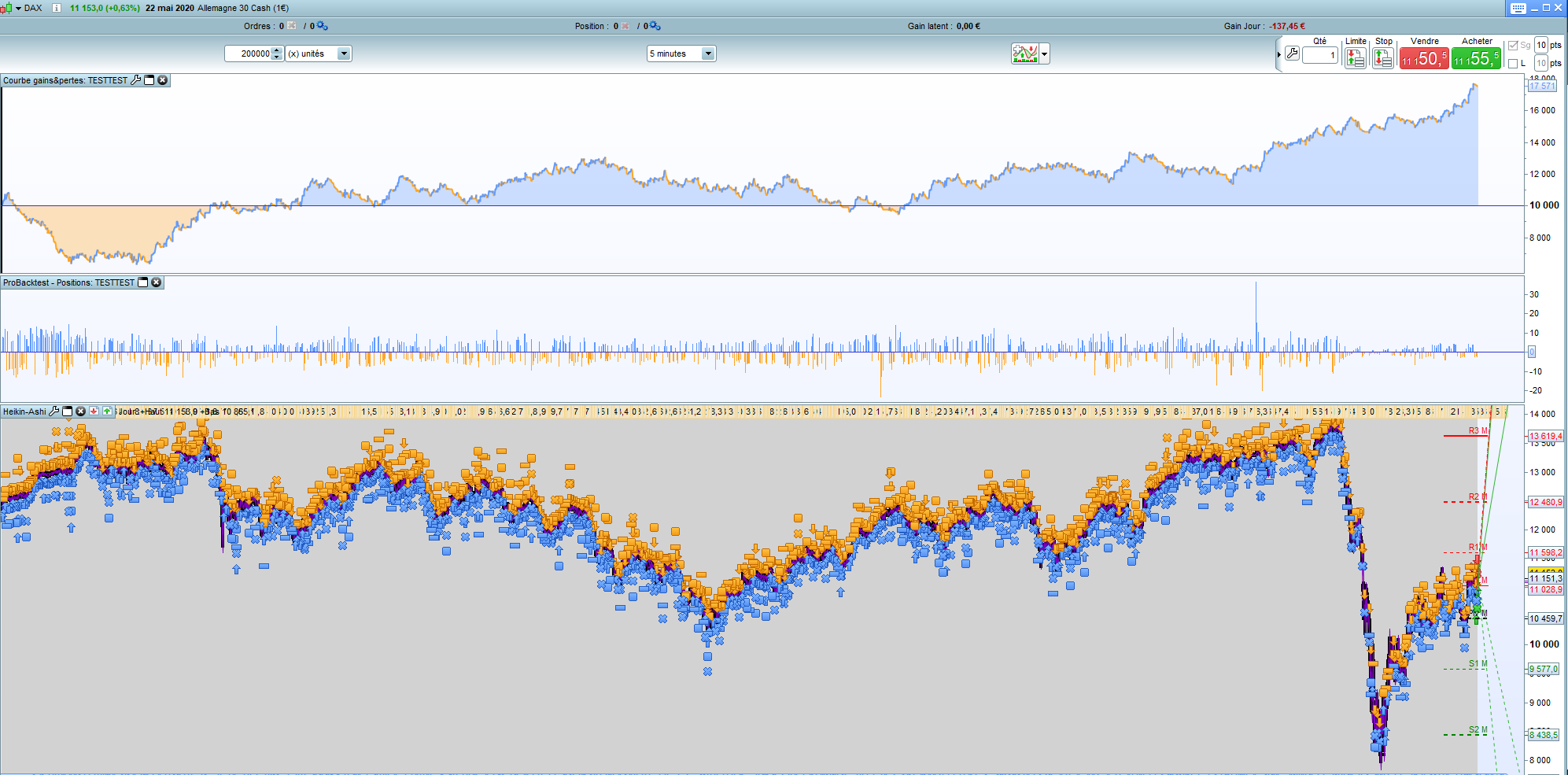

Voilà la simulation en 200k sur le DAX en M5 avec spread 1.

L’idée du SL variable est une bonne idée mais en testant rapidement avec du fixe ca donne le même résultat avec moins de drawdown.

Il faudrait surement incorporer un indicateur de tendance pour prendre moins de trade mais de meilleur qualité.

Je trouve que 4 trades en moyenne par jour sur du M5 ca fait beaucoup ?

Merci pour votre retour

En effet, je trouve compliquer d’établir une stratégie fiable sur l’chimoku

J’ai essayer beaucoup de variante mais rien de fiable..

4 trades par jour c’est relatif, tout dépend de la stratégie et de l’UT utiliser

Merci à vous

Ichimoku n’est pas l’indicateur le plus simple a prendre en mains avec l’interaction de ses 5 droites, il faut compter 1 a 2 ans de pratique quotidienne pour commencer appréhender sa lecture correctement,

Au passage j’en profite pour vous partager des tres bonnes references sur Ichimoku :

Livre de Karen Peloile, https://www.amazon.fr/trading-avec-Ichimoku-%C3%A9dition-approfondies/dp/2840018535/ref=sr_1_1?dchild=1&qid=1590685431&refinements=p_27%3AKaren+Peloille&s=books&sr=1-1

Les 3 tomes de Khalid El Bouzidi https://ichimokuacademy.com/livres/

Les formations et revue de marché de Patrick Riguet https://www.ichimoku-kinko-hyo.info/

Les formations d’ALTI Trading https://www.alti-trading.fr/

Quelques pistes d’améliorations sur le code partagé :

1) il n’y a aucune condition sur la Chikou, elle est pourtant essentielle car c’est elle qui valide le signal, idéalement elle doit être libre de tout mouvement, cad libre et au dessus de SSB, Kijun, Tenkan et du Prix, a 26 période en arrière, idealement il faut rader les interstice ou chikou est libre de progresser et libre de tout niveau de résistance donné par les plats des droites ichomoku SSB, Kijun, Tenakn de l’UT encours mais aussi des UT superieurs, des tete de Chikou, mais aussi les niveau clés donné par l’analyse technique traditionnelle : droite de tendance, support/résistance, point pivots des UT etc, de quoi s’adonner de beau backtest pour choisir le niveau les plus pertinent pour l’actif a coder

2) un tres bon signal d’entrée est effectivement la cassure de kijun par le prix, la taille mini/max de la bougie signale permet de filtrer les faux signaux,

3) signal de sortie : demarrer avec la cassure inverse de kijun, ensuite cherche des optimisations, en sortant sur des niveaux clés avant que le replis n’atteigne la kijun, ex : chiffre ronfs points pivots, supports / ressistances importants, plat kijun / sbb des ut superieures …

4) tenir compte du twist naissance du nuage qui indique un potentiel retournrment ou stagnation de marché

5) tenir compte de l’inclinaison de tenkan : plate ou en tendance mais pas dans le sens inverse pour rentrer

6) éviter de rentrer tant que le prix est dans le nuage = zone de neutralité

ct1 = abs(open-close) >= candleminsize and abs(open-close) <= candlemaxsize // exclusion des faux signaux, petites et grosses bougies

ct2 = not((close < ssa and close > ssb) or (close > ssa and close < ssb)) // exclusion des bougies qui clôturent dans le nuage

// Conditions pour ouvrir une position acheteuse

ec1 = open <= kijun and close > kijun

ec2 = close >= tenkan // tenkan deja cassée ou cassée en meme temps que la kijun

ec3 = tenkan >= tenkan[tenkanraisingperiod] // tenkan plate ou en tendance sur les x dernieres periodes

ec4 = close >= ssb // ssb deja cassée par le prix

ec5 = chikou > close[p2] // chikou libre du prix

ec6 = futuressa >= futuressb // le nuage n'a pas encore twisté, pas de range naissant en perspective

j’ai de bons résultats sur les cassures de kijun même en M1,

Merci pour le retour,

Vos suggestions peuvent être pertinentes néanmoins, l’utilisation de tous ces indicateurs me semble excessif.

Utiliser ichimoku avec les points pivot, niveau clef, trend line et support/résistance.. Hmm

Ichimoku comporte beaucoup d’information, alors le fait de devoir en rajouter d’autant plus me laisse à croire

que cet indicateur n’est peut-être pas si pertinent…

Les entré sont également assez compliqué.

Exemple, sur une sortie de range, les lignes de l’ichimoku ne sont d’aucune utilité étant déjà trop éloignée..

Aussi, une légère stagnation suite à une tendance et les faux signaux s’accumulent,

il pourrait être évité avec la ligne ADX > 22.

Ichimoku n’est pas prédictif pour les phases de range.

Le CCI cumulé sur la valeur 50-100-150-200 toutes > 60 pour la hausse et < -60 pour la baisse

détecte les phases de (stagnation – range – essoufflement) beaucoup plus tôt que ces twists..

L’intervention d’autant d’indicateurs pour rendre ichimoku réellement lisible me font le laissé tombé..

Je comprends toutefois que mon utilisation de celui-ci n’est peut-être pas appropriée.

Bien à vous,

Pour être plus claire, voici l’image de mes mots

Le code pour ce background prend en compte le CCI au valeur indiqué ainsi que l’ADX > 22.

Ichimoku n’est là que pour le décor.

Pour être encore plus claire,

Voici le background de l’ichimoku seul en sa lecture propre

vous constaterez.