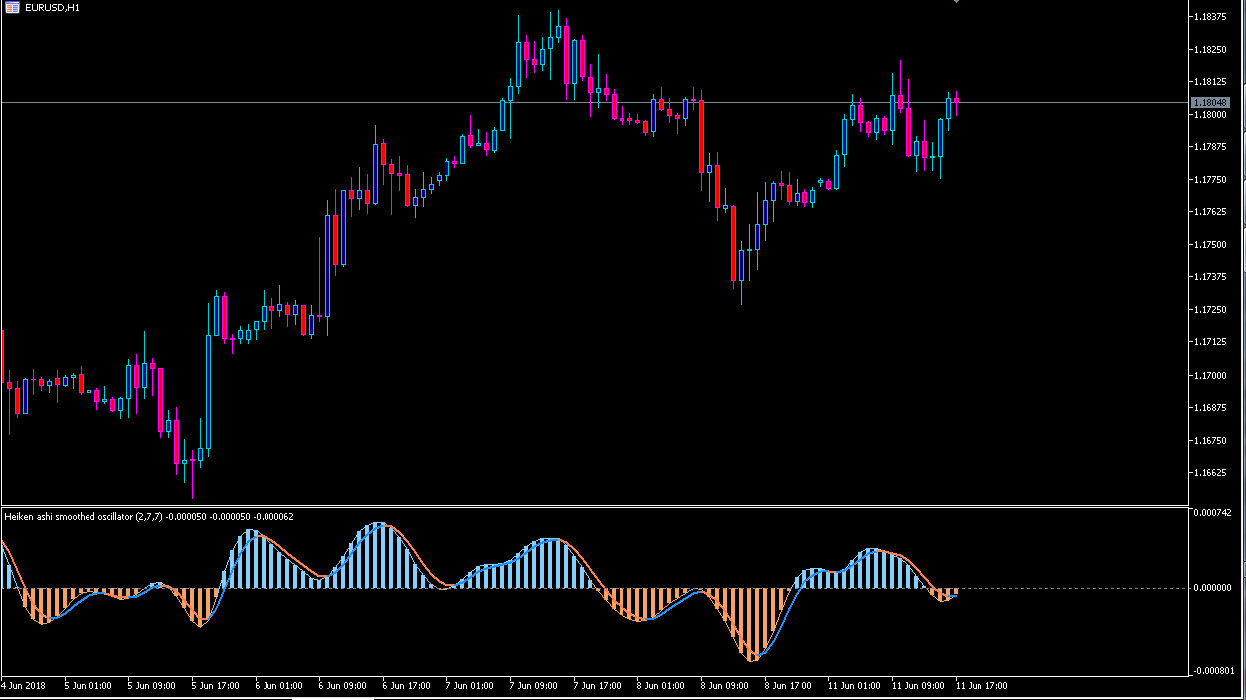

Hola Nicolás,a ver si puede pasar este indicador a PRT. Creo que es un indicador muy interesante basado en el indicador HEIKEN ASHI, en forma de histograma. Gracias.

////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

#property indicator_separate_window

#property indicator_buffers 6

#property indicator_plots 3

#property indicator_label1 "HA oscillator histogram"

#property indicator_type1 DRAW_COLOR_HISTOGRAM

#property indicator_color1 clrLightSkyBlue,clrSandyBrown

#property indicator_width1 2

#property indicator_label2 "HA oscillator line"

#property indicator_type2 DRAW_COLOR_LINE

#property indicator_color2 clrLightSkyBlue,clrSandyBrown

#property indicator_label3 "HA oscillator average"

#property indicator_type3 DRAW_COLOR_LINE

#property indicator_color3 clrDodgerBlue,clrCoral

#property indicator_width3 2

//

//---

//

enum enMaTypes

{

ma_sma, // Simple moving average

ma_ema, // Exponential moving average

ma_smma, // Smoothed MA

ma_lwma // Linear weighted MA

};

input int inpMaPreSmoothPeriod = 7; // Pre smoothing average period

input enMaTypes inpMaPreSmoothMethod = ma_lwma; // Pre smoothing average method

input int inpMaPosSmoothPeriod = 7; // Pos smoothing average period

input enMaTypes inpMaPosSmoothMethod = ma_lwma; // Pos smoothing average method

input int inpMaPeriod = 2; // Signal period

input enMaTypes inpMaMethod = ma_smma; // Signal method

double val[],valc[],lin[],linc[],signal[],signalc[];

//+------------------------------------------------------------------+

//| Custom indicator initialization function |

//+------------------------------------------------------------------+

int OnInit()

{

SetIndexBuffer(0,val,INDICATOR_DATA);

SetIndexBuffer(1,valc,INDICATOR_COLOR_INDEX);

SetIndexBuffer(2,lin,INDICATOR_DATA);

SetIndexBuffer(3,linc,INDICATOR_COLOR_INDEX);

SetIndexBuffer(4,signal,INDICATOR_DATA);

SetIndexBuffer(5,signalc,INDICATOR_COLOR_INDEX);

IndicatorSetString(INDICATOR_SHORTNAME,"Heiken ashi smoothed oscillator ("+(string)inpMaPeriod+","+(string)inpMaPreSmoothPeriod+","+(string)inpMaPosSmoothPeriod+")");

return(INIT_SUCCEEDED);

}

//+------------------------------------------------------------------+

//| Custom indicator de-initialization function |

//+------------------------------------------------------------------+

void OnDeinit(const int reason)

{

}

//+------------------------------------------------------------------+

//| Custom indicator iteration function |

//+------------------------------------------------------------------+

#define _haInstances 1

#define _haSize 5

double workHa[][_haInstances*_haSize];

//

//---

//

int OnCalculate(const int rates_total,

const int prev_calculated,

const datetime &time[],

const double &open[],

const double &high[],

const double &low[],

const double &close[],

const long &tick_volume[],

const long &volume[],

const int &spread[])

{

if(Bars(_Symbol,_Period)<rates_total) return(-1);

if(ArrayRange(workHa,0)!=rates_total) ArrayResize(workHa,rates_total);

int i=(int)MathMax(prev_calculated-1,0); for(; i<rates_total && !_StopFlag; i++)

{

double maOpen = iCustomMa(inpMaPreSmoothMethod,open[i] ,inpMaPreSmoothPeriod,i,rates_total,0);

double maClose = iCustomMa(inpMaPreSmoothMethod,close[i],inpMaPreSmoothPeriod,i,rates_total,1);

double maLow = iCustomMa(inpMaPreSmoothMethod,low[i] ,inpMaPreSmoothPeriod,i,rates_total,2);

double maHigh = iCustomMa(inpMaPreSmoothMethod,high[i] ,inpMaPreSmoothPeriod,i,rates_total,3);

double haOpen = (i>0) ? (workHa[i-1][2]+workHa[i-1][3])/2.0 : (open[i]+close[i])/2;;

double haClose = (maOpen+maHigh+maLow+maClose)/4.0;

double haHigh = MathMax(maHigh, MathMax(haOpen,haClose));

double haLow = MathMin(maLow , MathMin(haOpen,haClose));

if(haOpen <haClose) { workHa[i][0] = haLow; workHa[i][1] = haHigh; }

else { workHa[i][0] = haHigh; workHa[i][1] = haLow; }

workHa[i][2] = haOpen;

workHa[i][3] = haClose;

workHa[i][4] = iCustomMa(inpMaPosSmoothMethod,(haOpen+haClose)/2,inpMaPosSmoothPeriod,i,rates_total,4);

//

//---

//

val[i] = (i>0) ? workHa[i][4] - workHa[i-1][4] : 0; lin[i] = val[i];

valc[i]=(val[i]<0) ? 1 : 0; linc[i] = valc[i];

signal[i] = iCustomMa(inpMaMethod,val[i],inpMaPeriod,i,rates_total,5);

signalc[i] = (val[i]>signal[i]) ? 0 : (val[i]<signal[i]) ? 1 : (i>0) ? signalc[i-1] : 0;

}

return(i);

}

//+------------------------------------------------------------------+

//| |

//+------------------------------------------------------------------+

#define _maWorkBufferx1 6

double iCustomMa(int mode,double price,double length,int r,int bars,int instanceNo=0)

{

switch(mode)

{

case ma_sma : return(iSma(price,(int)length,r,bars,instanceNo));

case ma_ema : return(iEma(price,length,r,bars,instanceNo));

case ma_smma : return(iSmma(price,(int)length,r,bars,instanceNo));

case ma_lwma : return(iLwma(price,(int)length,r,bars,instanceNo));

default : return(price);

}

}

//

//---

//

double workSma[][_maWorkBufferx1];

double iSma(double price,int period,int r,int _bars,int instanceNo=0)

{

if(ArrayRange(workSma,0)!=_bars) ArrayResize(workSma,_bars);

workSma[r][instanceNo]=price;

double avg=price; int k=1; for(; k<period && (r-k)>=0; k++) avg+=workSma[r-k][instanceNo];

return(avg/(double)k);

}

//

//---

//

double workEma[][_maWorkBufferx1];

double iEma(double price,double period,int r,int _bars,int instanceNo=0)

{

if(ArrayRange(workEma,0)!=_bars) ArrayResize(workEma,_bars);

workEma[r][instanceNo]=price;

if(r>0 && period>1)

workEma[r][instanceNo]=workEma[r-1][instanceNo]+(2.0/(1.0+period))*(price-workEma[r-1][instanceNo]);

return(workEma[r][instanceNo]);

}

//

//---

//

double workSmma[][_maWorkBufferx1];

double iSmma(double price,double period,int r,int _bars,int instanceNo=0)

{

if(ArrayRange(workSmma,0)!=_bars) ArrayResize(workSmma,_bars);

workSmma[r][instanceNo]=price;

if(r>1 && period>1)

workSmma[r][instanceNo]=workSmma[r-1][instanceNo]+(price-workSmma[r-1][instanceNo])/period;

return(workSmma[r][instanceNo]);

}

//

//---

//

double workLwma[][_maWorkBufferx1];

double iLwma(double price,double period,int r,int _bars,int instanceNo=0)

{

if(ArrayRange(workLwma,0)!=_bars) ArrayResize(workLwma,_bars);

workLwma[r][instanceNo] = price; if(period<1) return(price);

double sumw = period;

double sum = period*price;

for(int k=1; k<period && (r-k)>=0; k++)

{

double weight=period-k;

sumw += weight;

sum += weight*workLwma[r-k][instanceNo];

}

return(sum/sumw);

}