Merci Christophe

Merci pour tout le soutien que tu nous a donnés,y compris à moi, même si la réponse exixtait peut-être sur internet. Je progresse dans mes backtests sur plusieurs marchés et dès que j’ai une version que je juge digne d’intérêt je reprendrai contact, après avoir aussi développé les screeners correspondants.

Je reste fortement intéressé par les bougies impulsives. Je sais que cela risque de demander une version V3 avec tous les problèmes que tu as mentionné ci-dessus, en particulier sur les forts besoins d’assistance pour tous ceux qui ne comprendront pas et se retrouveront perdus parce que leur programmes actuels ne fonctionneront plus….

Une solution provisoire ne serait-elle pas de développer un indicateur booléen, (1/0) qui prendrait la valeur 1 uniquement en présence d’une bougie impulsive :

- cela nécessite bien sur de mettre un indicateur supplémentaire sur le graphe ou dans la programmation

- Cela ralentira un peu (ou significativement) les calculs par l’appel d’une nouvelle fonction

- la fonction ExtraTrend restera inchangée

A te lire et encore Merci

Bonjour Christophe,

Tout d’abord je te félicité pour ton indicateur il est vraiment top.

Je souhaite pouvoir intégrer dans un screener les valeurs d’amplitude de hausse et de consolidation pour ne retenir que les valeurs bullish avec faible conso, je n’ai pas l’impression qu’on puisse le faire mais n’étant pas un pro du codage je préfère m’en assurer auprès de toi.

Et si ce n’est pas possible, pense tu qu’il serait envisageable de pouvoir le faire ?

Merci par avance

Bonjour Christophe,

Tout d’abord je te félicité pour ton indicateur il est vraiment top.

Je souhaite pouvoir intégrer dans un screener les valeurs d’amplitude de hausse et de consolidation pour ne retenir que les valeurs bullish avec faible conso, je n’ai pas l’impression qu’on puisse le faire mais n’étant pas un pro du codage je préfère m’en assurer auprès de toi.

Et si ce n’est pas possible, pense tu qu’il serait envisageable de pouvoir le faire ?

Merci par avance

Bonjour,

En effet, ces valeurs ne sont pas retournées par l’indicateur (pour éviter de faire appel à un indicateur avec des tonnes de variables en entrées et des tonnes en sortie).

Je note pour plus tard, au cas où.

Bonjour à tous,

Dans un screener, comment faire (si cela est possible) pour ne pas voir apparaitre des valeurs (exemple : BOSKALIS WESTMIN) ou bien un secteur en entier (exemple : les biotechs), qui, malgré le fait qu’elles soient en zone de force et respectent les conditions de mon screener, ne m’intéressent pas. J’aimerais pouvoir les filtrer du résultat du screener.

Merci à vous.

@Gabi

Du coup, voici un screener simple “enrichi” à l’indicateur MetaScore de TrendFrance.

Il détecte les valeurs à la fois :

– en Zone de force Daily

– avec un Metascore > 80

– et des échanges moyens de + de 300.000 €

Et depuis combien de jours.

timeframe(daily)

okvol = highest[20](close * volume) > 300000

myTrend, ignored, myExpansion, ignored, ignored = CALL "ExtraTrend"[0,1,1,0,0,0](close)

myMetaScore, ignored, ignored = CALL "MetaScore"[0,0,0](close)

j=0

WHILE (myTrend[j] <> myExpansion[j]) and (myMetaScore > 80) DO

j=j+1

if j=250 then

BREAK

endif

WEND

c = j<600

SCREENER[j<>0 and c and okvol] (j)

Bons trades à tous !

EDIT : ajouter un [j] après myMetaScore à la ligne 8

WHILE (myTrend[j] <> myExpansion[j]) and (myMetaScore[j] > 80) DO

Bonjour,

comment peut on modifier le code pour avoir le croisement

le 1er jour.

merci pour l’aide

Bonjour,

remplacer la ligne 8 par :

WHILE (myTrend[j] <> myExpansion[j]) and (myMetaScore >80 AND MYMETASCORE[1]<80) DO

Ainsi seules les valeurs à 1 seront sélectionnées si tel était ton souhait

Merci pour la réponse

Bonne journée, Cordialement

Bonjour,

si vous avez Metascore, pouvez-vous tester le programme ci dessous ?. En théorie l’objectif est de délivrer des signaux lorsque l’indicateur croise à la baisse la ligne des 30. Le programme a été remonté à l’assistance Prorealitme suite à de nombreuses erreurs ainsi qu’à Christophe. Il y a des faux signaux, des valeurs entre le Metascore obtenu via Proscreener et l’indicateur tracé. Attention il est nécessaire d’avoir à minima 300 unités pour le graphique et mettre en option l’ajustement des cours aux dividendes (Menu espace de travail / graphique / cocher Ajuster l’historique). Merci pour votre retour.

TIMEFRAME(DAILY)

// METASCORE

MYMETASCORE, IGNORED, IGNORED = CALL "METASCORE"[0,0,0](CLOSE)

// ECARTER LES TITRES AVEC DES TROUS DE COTATION JUSTE AVANT

PASTROUSCOTATION = (HIGH[1] - LOW[1] > 0) AND (HIGH[2] - LOW[2] > 0) AND (HIGH[3] - LOW[3] > 0) AND (HIGH[4] - LOW[4] > 0)

// TRANSACTION JOURNALIERE

SEUIL = 500000

MONTANT = (AVERAGE[20](VOLUME*CLOSE)>SEUIL OR VOLUME*CLOSE>SEUIL OR VOLUME[1]*CLOSE[1]>SEUIL)

JOUR = (MYMETASCORE[1]>30 AND MYMETASCORE<30 AND MONTANT AND PASTROUSCOTATION)

SCREENER[JOUR[0]] (ROUND(MYMETASCORE) AS "METASCORE")

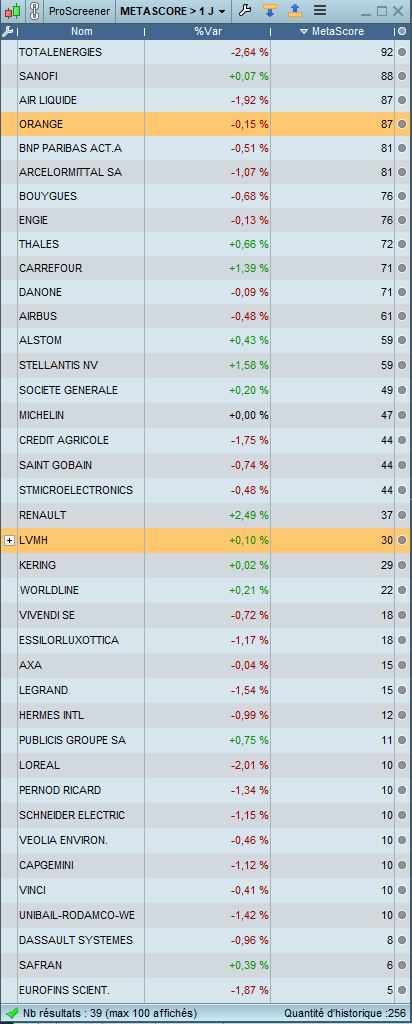

Pour compléter le message ci dessus en fichier joint une vue avec Proscreener et encadré en rouge le différentiel entre les valeurs de Metascore.

J’ai effectivement constaté des différences de mon côté.

Avec le simple screener suivant appliqué au CAC40, j’ai de nombreuses différences entre la valeur du screener et le graphique

(Airbus, Bnp, LVMH, Arcelormittal etc.)

timeframe (daily)

myMetaScore, ignored, ignored = CALL "MetaScore"[0,0,0](close)

ok=myMetaScore>1

SCREENER[ok](myMetascore as "MetaScore")

Tu confirmes @Ozons ? Ou quelque chose m’échappe ? (Dividendes ajustés)