Merci Nicolas pour les deux photocopies d’écrans. Toutefois as-tu a possibilité d’ajouter la résistance dynamique sur une des deux valeurs ?

ARN (italie) : octobre 2021 [signal le 13 octobre 2021]

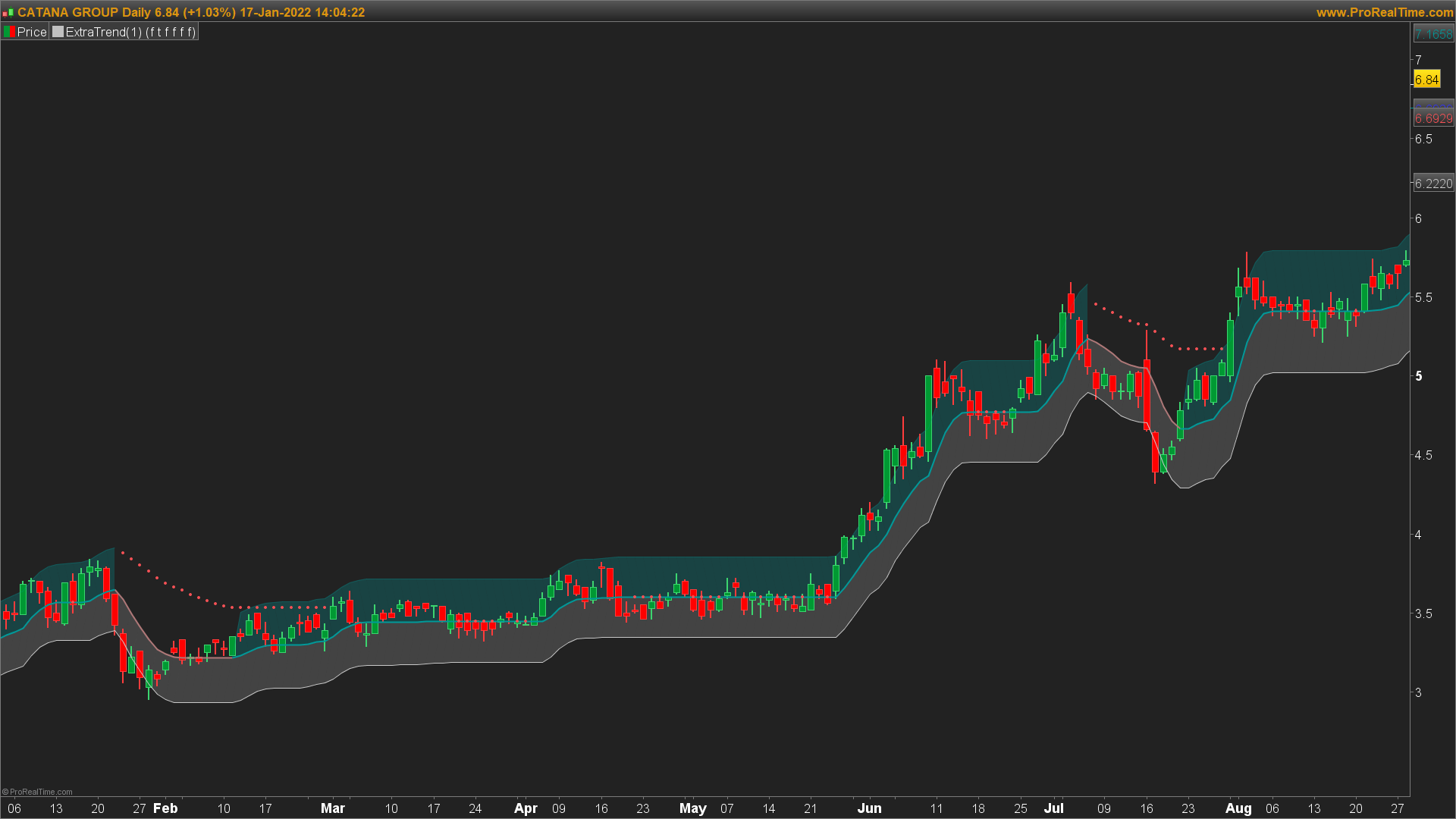

CATG : période avril-mai 2021 [signal le 26 mai 2021]

Merci Nicolas pour ton aide.

@+ Ozons

Ci-joint, j’espère que ça ira 🙂

// Les plus longs trend

// myTrend, ignored, myExpansion = CALL "ExtraTrend"[0, 0, 0, 0, 0](close)

myTrend, ignored, myExpansion, ignored, ignored = CALL "ExtraTrend"[0, 0, 0, 0, 0, 0](close) //ma modif maj indic

j=0

WHILE myTrend[j] <> myExpansion[j] DO

j=j+1

if j=254 then

BREAK

endif

WEND

SCREENER[j<>0] (j)

Quand je teste ce screener proposé plus haut, en hebdo, il y a quelques valeurs qui a mon avis ne devraient pas sortir

ex Credit agricole et michelin

Voir photos

Je vous propose mon premier screener

Principalement pour les graph hebdo

Il retourne les valeurs qui sont sous le résistance Ct ou la résistance Dyn

Comme critère, vous pouvez mettre l’écart pour rejoindre la premiere des resistances

Ou si vous mettez écart<5%, vous pouvez mettre en critere le % pour revenir sur le plus haut a 1 an

Retourne 14 valeurs sur PEA

// Titres sous l une des 2 resistances

// On recherche les titres qui sont sous la resistance CT ou Dyn

// on peut selectionner plusieurs criteres

// Ecart % a la resistance

// le plus haut a 1 an

// La vitesse donnée par le roc

ecart=0

myTrend, ignored, ignored, myReDyn, myReCT = CALL "ExtraTrend"[0,1,1,0,0,0](close)

// Critere volume

// okvol=highest[20](close*volume)>5000000

okvol=ExponentialAverage[20](close*volume)>1000000

// calcul de l'écart entre ReDyn et cloture

ecartDyn = 100 * (myReDyn - Close) / Close

ecartCT = 100 * (myReCT - Close) / Close

// Autres criteres possibles

// vitesse=highest[30](roc[5])

PHaut = 100*(highest[52](Close) - close)/close

Sel= ((myReDyn<>myTrend) or (myReCT<>myTrend)) and close>1 And okvol

ecart = ecartCT

if close>myReCT then

ecart = ecartDyn

endif

screener[Sel and ecart<5 and PHaut>30] (PHaut as "%Haut")

//screener[Sel and ecart<5] (ecart as "%Res")

Gabi

GabiParticipant

Senior

// Les plus longs trend

// myTrend, ignored, myExpansion = CALL “ExtraTrend”[0, 0, 0, 0, 0](close)

myTrend, ignored, myExpansion, ignored, ignored = CALL “ExtraTrend”[0, 0, 0, 0, 0, 0](close) //ma modif maj indic

j=0

WHILE myTrend[j] <> myExpansion[j] DO

j=j+1

if j=254 then

BREAK

endif

WEND

SCREENER[j<>0] (j)

// Les plus longs trend

// myTrend, ignored, myExpansion = CALL “ExtraTrend”[0, 0, 0, 0, 0](close)

myTrend, ignored, myExpansion, ignored, ignored = CALL “ExtraTrend”[0, 0, 0, 0, 0, 0](close) //ma modif maj indic

j=0

WHILE myTrend[j] <> myExpansion[j] DO

j=j+1

if j=254 then

BREAK

endif

WEND

SCREENER[j<>0] (j)

Quand je teste ce screener proposé plus haut, en hebdo, il y a quelques valeurs qui a mon avis ne devraient pas sortir

ex Credit agricole et michelin

Voir photos

Ton screener retourne les valeurs en zone de force et les trie par nombre de jour supérieur à 0. Je ne vois pas le problème sur CA & Michelin, elles sont toutes les 2 en zone de force hebdo sur tes screenshots.

Ton screener retourne les valeurs en zone de force et les trie par nombre de jour supérieur à 0. Je ne vois pas le problème sur CA & Michelin, elles sont toutes les 2 en zone de force hebdo sur tes screenshots.

Sur les 2 images, au mois d octobre, les valeurs ne sont plus en zone bleue, donc elles ne sont plus en zone de force ???

Le screener devait ressortir les valeurs en zone de force en indiquant la période bleue continue, donc ce nombre de barres est faut pour les titres tels que ceux ci

GabiParticipant

Senior

Oui, la zone de force est continue si elle fait plus d’une période par rapport à la barre courante (condition du screener : [j<>0] ).

Donc,

CA, la dernière barre est en zone de force, il va donc compter les 13 périodes précédente qui sont aussi en zone de force et stopper de compter à la 14eme.

Michelin, la dernière barre est en zone de force, il va donc compter les 3 périodes précédente qui sont aussi en zone de force et stopper de compter à la 4eme.

Si tu veux uniquement des valeurs dont la zone de force est continue et supérieur à 7 jours (par exemple)

SCREENER[j>7] (j)

Ce qui retournera CA mais pas Michelin.

En faite le screener regarde si la barre courante est en zone de force, si elle l’est, il commence à compter les barres précédente tant qu’elles sont en zone de force. Si il identifie qu’elles ne le sont plus, le compteur se stop et retourne le nombre de période. Les valeurs retourné sont supérieur à 0 période (ce qui indique que la barre courante doit être en zone de force) et peuvent être d’une durée de 1 période jusqu’à 254 (limite PRT). Tant que “myTrend[j] <> myExpansion[j]” est vrai, il compte.

Je ne vois pas où est le problème, le screener retourne bien des valeurs en zone de force continue depuis X périodes (CA environ 14 période et Michelin environ 3 période).

En fait ca dépend de si tu coches la case trend following ou non

moi je la coche pas, et le code du screener non plus

Donc pour Michelin, il devrait me dire qu il est en zone bleue depuis 5 semaines.

Or le screener en compte 76. Idem pour CA

Mais je pinaille, je te l accorde 😉

Contrairement a ce que tu dis, le compteur ne se stop pas

Bonjour,

L aligne de code timeframe(monthly) génère une erreur chez moi. Comment faire ? Merci.

Bonjour

je cherche un screener qui detecte un début de trend de force en zone bleue en mois (donc deja actif en weekly).

J’ai pas trouvé sur le forum …

merci de votre aide

Bonjour

je cherche un screener qui detecte un début de trend de force en zone bleue en mois (donc deja actif en weekly).

J’ai pas trouvé sur le forum …

merci de votre aide

Je suis pas sur d’avoir compris ce que tu veux …

Essaye ca :

// appel des données ExtraTrend en mode par defaut

Timeframe(Weekly)

myTrend, ignored, myExp, ignored, ignored = CALL "ExtraTrend"[0,0,0,0,0,0](close)

CondW=0

If MyExp>MyTrend Then

CondW=1

Endif

TimeFrame(Daily)

myTrend, ignored, myExp, ignored, ignored = CALL "ExtraTrend"[0,0,0,0,0,0](close)

CondD=0

If MyExp>MyTrend AND MyExp[1]=MyTrend[1] Then

CondD=1

Endif

// filtre valeurs en dessous de 1000000 de montant de transaction

// montant échangé

montant=(close*volume)

okvol=average[20](montant)>1000000

OK = CondW AND CondD

screener[ok and okvol](montant as "montant")

Bonjour,

Est-il possible svp de coder un screener Extratrend à la baisse avec :

– Détection des zones de forces pour des positions short

– Cloture avec croisement à la baisse de la résistance dynamique

– Volume mini 20 000 transactions/jour

– Volume superieur à la SMA10

– Un prix de cloture inférieur au prix d’ouverture

– Un prix mini de 5

- Et une variation mini de 3%

Merci par avance pour vos retours

Bonjour,

Je viens de démarrer avec Prorealtime et je souhaiterais savoir si quelqu’un pourrait me donner un exemple de code pour faire du trading automatique s’il vous plait ?

Bonjour à tous,

suite à la dernière video de @trendfrance, si quelqu’un se lance dans le codage d’un screener pour détecter les “Bronto” je suis intéressé.

Merci.