Hallo,

ich bin neu hier und versuche seit einiger Zeit ein Handelssystem in Prorealtime zu erstellen was im Backtest in einer anderen Software(die keine Programmierungskenntnisse verlangt!) gut funktioniert. Leider komme ich mit der Codierung nicht zurecht und bitte daher um Hilfe bei folgendem System:

Indikator=Enterlong

Wenn Open>Enterlong und Low < Enterlong dann enter Long auf höhe vom Indikator”Enterlong” und Exit zum Close. Die Komprimierung ist eine Stunde.

Vielen Dank

Was ist der EnterLong-Indikator, auf den Sie sich beziehen?

Ich habe ihn weder in der Bibliothek noch auf der Plattform gefunden.

Den habe ich in der anderen Software bei der man keine Programmierkenntnisse braucht selber erstellt!

Um einen Indikator verwenden zu können, müssen Sie die von ihm zurückgegebenen Signale kennen.

Wenn er keine zurückgibt oder Sie diese nicht kennen, benötigen Sie den Quellcode (source code), d. h. die Textanweisungen, mit denen er geschrieben oder generiert wurde.

Es ist mir gelungen den Indikator “Enterlong” in Prorealtime code zu übersetzen. Leider gelingt es mir nicht diesen wie oben beschrieben im Rahmen einer Kerze zu benutzen:Wenn Open>Enterlong und Low < Enterlong dann enter Long auf höhe vom Indikator”Enterlong” und Exit zum Close.

Wie Roberto sagt: Wenn Sie weder den Code noch die Anweisungen für den Indikator angeben, können wir Ihnen nicht helfen.

Welchen genauen Zustand können Sie nicht codieren?

Wenn die Bedingung durch die Variable Enterlong dargestellt wird, lautet der Code wie folgt (offensichtlich konnte ich ihn nicht testen):

IF Not OnMarket AND (open > Enterlong) AND (low < Enterlong) THEN

BUY 1 CONTRACT AT Enterlong LIMIT

ENDIF

Vielen Dank für die Antwort.

Ich glaube das ist das was ich gesucht habe: ich werde es testen.

Dann noch ein Frage.

Wie ist der Code für Exit zum Close der selben Kerze im selben Zusammenhang?

Vielen Dank im Voraus.

Entschuldigung, ich habe die andere Anfrage vergessen. Hier ist der Code für beide:

IF OnMarket THEN

SELL AT MARKET

ELSIF (open > Enterlong) AND (low < Enterlong) THEN

BUY 1 CONTRACT AT Enterlong LIMIT

ENDIF

Hallo

Es funktioniert im Prinzip nur leider immer ein Bar zu spät!

hier mein Code:

// Festlegen der Code-Parameter

DEFPARAM CumulateOrders = False // Kumulieren von Positionen deaktiviert

// Bedingungen zum Einstieg in Long-Positionen

indicator1 = CALL “enterlong”(low)

c1 = (indicator1 < open)

indicator2 = CALL “enterlong”(low)

c2 = (indicator2 > low)

IF c1 AND c2 THEN

BUY 1 CONTRACT AT indicator1 LIMIT

ENDIF

// Bedingungen zum Ausstieg von Long-Positionen

c3 = close

IF c3 THEN

SELL AT MARKET

endif

Es kommt nicht zu spät, so funktioniert es einfach. Die Strategie wird immer zum Schlusskurs jedes Balkens ausgeführt, sodass der sofortige Markteinstieg erst erfolgen kann, wenn die neue Kerze kurz vor dem Start steht.

Auch beim manuellen Handel ist es so: Wenn Sie mit der Ordererteilung auf den Schlusskurs warten, wird diese sofort ausgeführt, aber die neue Kerze ist bereits im Chart sichtbar.

Vielen Dank für Ihre Hilfe.

Ich glaube ich drücke mich falsch aus. Sorry

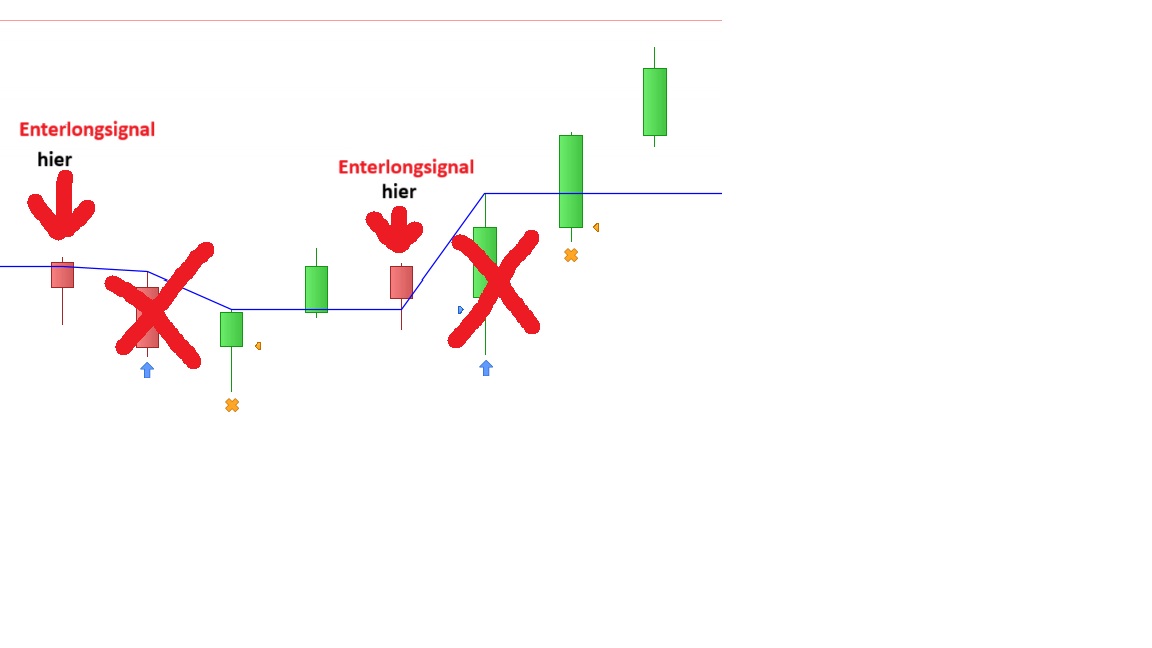

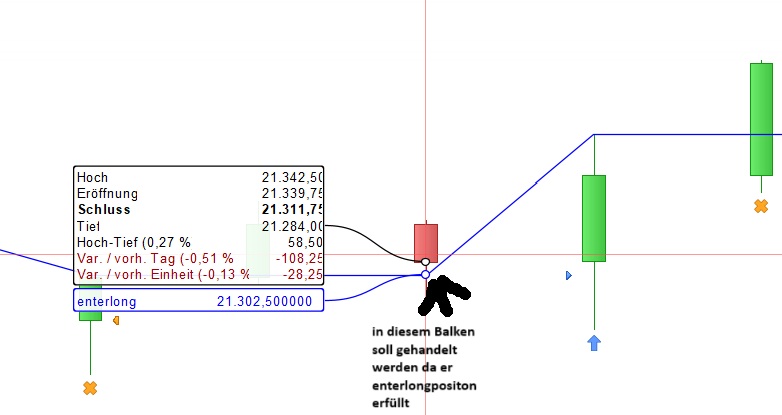

Ich versuche es mal mit einem konkreten Beispiel anhand von Screenshot.

Die enterlong Voraussetzung sind gegeben: open(21339)> enterlong(21302) und low(21284)< enterlong(21302) also kauf ich auf enterlong(21302) und verkaufe zum close (213119) bzw. kurz danach zum Open des nächsten Balken.

So handel ich auch manuel , möchste es aber in prorealtime automatisieren WENN ES GEHT!

Danke

Erklären Sie mir genauer, welche Einreisebedingungen gelten.

Gerne

enterlongindicator(blaue linie) ist die Grenze für eine enterlong position . Wenn in dem jetzigen Balken open grösser ist als der enterlongindicator und dann das low kleiner ist als der enterlongindicator dann eröffne ich eine long position zum kurs von enterlongposition und schliesse die Position zum close.

ich hoffe es hilft Ihnen.

kann ich das Problem eventuell lösen indem ich multiple time frame benutze?