Bonsoir, quelle est la fonction “DPO” dans un code?

ex: h1=dpo[n](high)

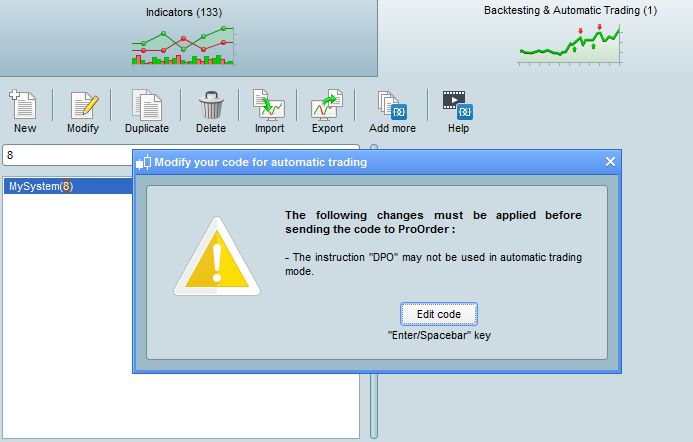

Elle est refusée en automatisé.

Peut-on contourner cela par une astuce de programmation?

Merci.

Le DPO peut se calculer de 2 façons :

1/ avec les données du futur (ce qui n’est pas possible à récupérer pour le trading automatique)

2/ avec les données du passé (là oui on le peut mais il faudra utiliser la formule du DPO directement dans le code et non pas l’indicateur embarqué dans la plateforme).

Voici la formule du DPO :

// **** DPO of past moving average and not future ones :

p = 14

avg = average[p](customclose)

r = round(p/2) +1

b = customclose - avg[r]

myDPO = b

RETURN myDPO as "Detrented Price Oscillator of past datas", 0 coloured(10,10,255) as "0"

Bonjour, malgré mes nombreuses tentatives, je fais choux blanc.

Mon but est de rendre opérant les “DARVAS BOXES” en temps réel, et non pas en “statique”, et je n’arrive à intégrer le bout de code que tu m’as transmis ci-dessus dans le code original.

Merci pour ton aide, si cela est possible bien entendu.

rem from hk_lisse blog

k=55

once tth=undefined

once ttl=undefined

n=(k*2)-4

p=(n/2)-1

h1=dpo[n](high)

moyh=high-h1

hi=(moyh-moyh[1]+(high[p])/n)*n

hi=(round(hi*100))/100

l1=dpo[n](low)

moyl=low-l1

lo=(moyl-moyl[1]+(low[p])/n)*n

lo=(round(lo*100))/100

low1=(round(low*100))/100

high1=(round(high*100))/100

if barindex > 100 then

if box=1 and (high1>tth or low1<ttl) then

box=0

flag=0

endif

if box=0 and flag=0 and high1>=hi[46] and high1>=hi[45] and high1>=hi[44] then

th=high1

flag=1

endif

if box=0 and flag=1 then

for zz=0 to 44

if hi[47-zz-1]>th or hi[47-zz-2]>th or hi[47-zz-3]>th then

flag=0

break

endif

if lo[47-zz]<lo[47-zz-1] and lo[47-zz]<lo[47-zz-2] and lo[47-zz]<lo[47-zz-3] then

box=1

tth=th

ttl=lo[47-zz]

break

endif

next

endif

else

tth=undefined

ttl=undefined

endif

if box=1 then

ba=ttl

else

ba=tth

endif

if box=1 then

col=1

else

col=-1

endif

return ba coloured by col , tth coloured by col,ttl coloured by col

Il suffit d’intégrer le code que j’ai donné dans ton indicateur et de faire référence à “myDPO” en lieu et place de “dpo” de ton code original.

Aaaaaaah……OK, suis-je bête.

Je m’y mets de suite, merci.

J’obtiens donc un début de code comme suit, mais il y a forcément quelque chose qui cloche, au niveau de “h1″ et ” l1″, par rapport au code de base?

Navré pour mon insistance, mais ce DARVAS me semble une excellente base de backtest, et j’aimerais vraiment arriver à quelque chose de tangible.

p = 55

avg = average[p](customclose)

r = round(p/2) +1

b = customclose - avg[r]

myDPO = b

k=55

once tth=undefined

once ttl=undefined

n=(k*2)-4

p=(n/2)-1

h1=mydpo

moyh=high-h1

hi=(moyh-moyh[1]+(high[p])/n)*n

hi=(round(hi*100))/100

l1=mydpo

moyl=low-l1

lo=(moyl-moyl[1]+(low[p])/n)*n

lo=(round(lo*100))/100

low1=(round(low*100))/100

high1=(round(high*100))/100

Je précise que ce n’est pas destiné à du trading auto, mais à la construction et l’utilisation d’un probacktest en temps réel.

Victorio je ne pense pas qu’il soit possible d’obtenir les mêmes box comme ça. Même si je suis d’accord avec le bout de code à insérer de Nicolas pour représenter le dpo avec les moyennes mobiles passées, il suffit d’afficher le dpo existant de PRT et de cocher tour à tour “utiliser les moyennes mobiles passées”/”utiliser les moyennes mobiles futures” pour voir que ça donne des dpo vraiment très différents. Et ensuite dans le code de Darvas box les différences dues au dpo se propagent comme une boule de neige en créant des différences encore plus grandes dans le calcul de hi et lo. Il en résulte des box très différentes.

Enfin, si je puis me permettre, dans l’insertion du bout de code de Nicolas sur le dpo, tu as un “customclose”, qui te laisse librement choisir en fenêtre de l’indicateur si tu veux l’appliquer à high , low, close, autre… Mais dans le code de Darvas box tu as 2 fois un calcul de dpo avec du high et avec du low. Or si tu laisses customclose comme tu l’as fait, et qu’après en fenêtre tu choisis high, tu vas calculer 2 fois en high (respectivement si tu choisis low tu vas calculer 2 fois en low), ça va créer des erreurs qui vont s’ajouter aux différences dues au mode de calcul des dpo. Donc tu dois adapter le code de Nicolas en traitant 2 calculs séparés de dpo, un avec high, et un autre avec low. En remplaçant le p de Nicolas par pprc pour pas confondre avec le p déjà pris dans le code de Darvas box et faciliter la lecture des 2 codes fusionnés, ça donnerait quelque chose comme ça:

rem from hk_lisse blog

k=48

once tth=undefined

once ttl=undefined

n=(k*2)-4

p=(n/2)-1

pprc=n

avg1 = average[pprc](high)

r = round(pprc/2) +1

myDPO1 = high - avg1[r]

avg2 = average[pprc](low)

myDPO2 = low - avg2[r]

h1=myDPO1

moyh=high-h1

hi=(moyh-moyh[1]+(high[p])/n)*n

hi=(round(hi*100))/100

l1=myDPO2

moyl=low-l1

lo=(moyl-moyl[1]+(low[p])/n)*n

lo=(round(lo*100))/100

low1=(round(low*100))/100

high1=(round(high*100))/100

etc…

en ayant mis ici pprc = n puisque le code de Darvas box utilisait les n périodes pour son calcul, mais j’ai laissé pprc en intermédiaire pour éventuellement jouer avec en mettant pprc = plus ou moins que n et voir bouger les tailles de box. Mais je pense que la conclusion sera de toute façon que quel que soit le réglage, les box sont beaucoup moins pertinentes, parce que les dpo sont trop différents au départ pour que mathématiquement on puisse retomber sur les mêmes box.

Merci Noobywan

Je suppose que tu m’as reconnu? ;o)

Je teste immédiatement ta proposition.

A+

rama

ramaParticipant

Senior

I am t

once rr=1

mb=average[20](typicalprice)

k=48

n=(k*2)-4

p=(n/2)-1

h1=DPO[n](high)

moyh=high-h1

hi=(moyh-moyh[1]+(high[p])/n)*n

hi=(round(hi*100))/100

l1=dpo[n](low)

moyl=low-l1

lo=(moyl-moyl[1]+(low[p])/n)*n

lo=(round(lo*100))/100

clo1=dpo[n](close)

moyc=close-clo1

clot=(moyc-moyc[1]+(close[p])/n)*n

clot=(round(clot*100))/100

cond1=(high>high[1] and high>high[2])

cond2=(cond1 and high>hi[46]) and (barindex>bari or rr=-1)

if cond1 and cond2 then

flagg=1

targeth=high

targetl=lo[46]

else

flagg=0

signa=mb

endif

for zz=0 to 45

if clot[45-zz]<targetl and hi[45-zz]<=targeth and flagg=1 then

signa=high+(averagetruerange[20](close))*.5

rr=1

bari=barindex+zz+2

break

elsif hi[45-zz]>targeth then

signa=mb

break

endif

next

condi=(low<low[1] and low<low[2]) and low<lo[46] and (barindex>bar or rr=1)

if condi then

fflag=1

target1=low

target2=hi[46]

else

fflag=0

siigna=mb

endif

for kk=0 to 45

if clot[45-kk]>target2 and lo[45-kk]>=target1 and fflag=1 then

siigna=low-(averagetruerange[20](close))*.5

rr=-1

bar=barindex+kk+2

break

elsif lo[45-kk]<target1 then

siigna=mb

break

endif

next

if barindex < 100 then

signa=undefined

siigna=undefined

endif

golong = (siigna < mb)

goshort = (signa > mb)*-1

return golong as "LONG",goshort as "SHORT",0

I am trying to use the above indicator in my code I get the error attached. what need to be replaced for DPO