Bonjour Nicolas, Yvan

Voici un trade gagnant en backtest et perdant en réel

mais si le stop pris en compte n’agissait qu’avec le close il ny aurait pad de différence

Comment faire

Ci-joint stratégie sur eur gbp 5 min

Defparam cumulateorders = false

///Bandes de Mogalef d'Eric Lefort

timeframe (10 minutes)//,updateonclose)

CP=(open+high+low+2*close)/5

F=LinearRegression[3](CP)

E=std[7](F)

if barindex<8 then

Mediane = undefined

BandeHaute = undefined

BandeBasse = undefined

Else

BandeHaute = F+(E*Coef)

BandeBasse = F-(E*Coef)

if F<BandeHaute[1] and F>BandeBasse[1] then

E=E[1]

BandeHaute=BandeHaute[1]

BandeBasse=BandeBasse[1]

endif

Mediane =(BandeHaute+BandeBasse)/2

Endif

Indicator1 = BandeHaute

Indicator2 =BandeBasse

//return BandeHaute coloured (255,154,51) as"Mogalef Bande Haute", Mediane coloured (102,0,204) as "Mogalef Mediane", BandeBasse coloured (0,204,255) as "Mogalef Bande Basse"

// TAILLE DES POSITIONS

n = 1

// PARAMETRES

// high ratio = few positions

// AUD/JPY : ratio = 0.5 / SL = 0.8 / TP = 1.2 / Period = 12

// EUR/JPY : ratio = 0.6 / SL = 1 / TP = 0.8 / Period = 8

// GBP/JPY : ratio = 0.5 / SL = 0.6 / TP = 1 / Period = 8

// USD/JPY : ratio = 0.5 / SL = 1 / TP = 0.8 / Period = 12

ratio = 0.5

period = 6

// HORAIRES

startTime = 210000

endTime = 231500

exitLongTime = 210000

exitShortTime = 80000

//notrading = (dayofweek=5 )//AND time>=210000) OR (dayofweek=1 AND time<030000)

if strategyprofit <strategyprofit[1] then//and strategyprofit[1]< strategyprofit[2]then

notrade = 1

endif

if intradaybarindex = 0 then

notrade = 0

endif

if not notrade then

// BOUGIE REFERENCE à StartTime

if time = startTime THEN

amplitude = highest[Period](high) - lowest[Period](low)

ouverture = close

endif

// LONGS & SHORTS : every day except Fridays

// entre StartTime et EndTime

if time >= startTime and time <= endTime and dayOfWeek <> 5 then

buy n shares at ouverture - amplitude*ratio limit

sellshort n shares at ouverture + amplitude*ratio limit

endif

// Stop Loss & Take Profit

// Stop e target

//SET STOP PLOSS 25

SET TARGET PPROFIT 8 //395

//

//trailing stop function

//************************************************************************

endif

if longonmarket and barindex-tradeindex >23 then

sell at market

endif

if shortonmarket and barindex-tradeindex>23 then

exitshort at market

endif

// Exit Time

//if time = exitLongTime then

//Set stop ploss 30

timeframe(default)

indicator4, indicator5 = CALL "Zigzag Up Down"[0.2](close)

cvl=longonmarket and close crosses under indicator4

if cvl then

sell at market

endif

cvs = shortonmarket and close crosses over indicator5

if cvs then

exitshort at market

endif

if onmarket and not onmarket[1] then

stoploss = indicator2

endif

if longonmarket and close > indicator2 and indicator2 > 0 then

SELL AT stoploss stop

endif

//graph indicator2

set stop ploss 50

Salut Madrosat,

Impossible de backtester ton code car tu fais appel à l’indicateur Zigzag Up Down que je n’ai pas.

Je ne vois qu’une seule explication. Je ne connais pas ton spread mais j’imagine que tu as backtesté avec le spread classique de 0.9 sur l’EUR/GBP. Or ton trade est sensé atteindre ton TP dans la nuit où le spread est plus important.

Donc si ton TP est un cours limite atteint tout juste en démo pendant la nuit, c’est normal que le perde en réel car le spread te désavantage.

Pour t’en convaincre essaye de rajouter 1 à ton spread actuel sur ton backtest. Il y a fort à parier que le trade soit perdant en démo.

Bonjour. Je ne suis pas sûr de comprendre ce que vous voulez…

Si je comprends bien, vous souhaitez sortir de la position à la clôture si vous êtes en dessous du stop loss ?

Si c’est ce que vous recherchez, vous ne pouvez pas sortir à la clôture. Vous sortirez toujours à l’ouverture de la barre suivante. Pour vous rapprocher de la clôture, vous pouvez réduire l’unité de temps à quelques secondes, par exemple.

Bonjour Turame

Je ne crois pas à ton explication car j’utilise toujours un spread de 2 en démo comme en réelle.

Bonjour Ivan

La sortie du trade en réel se fait sur la mèche comment éviter cette sortie sur mèche ( en démo curieusement il n’y a pas de mèche )

Si l’instruction dit de sortir sur l’ouverture de la barre suivante ( dans la condition de la stratégie . Que dois je changer?)… alors le trade réel devient gagnant comme le trade démo

Me suis je bien expliqué ??

Bonne journée à tous

`Madrosat

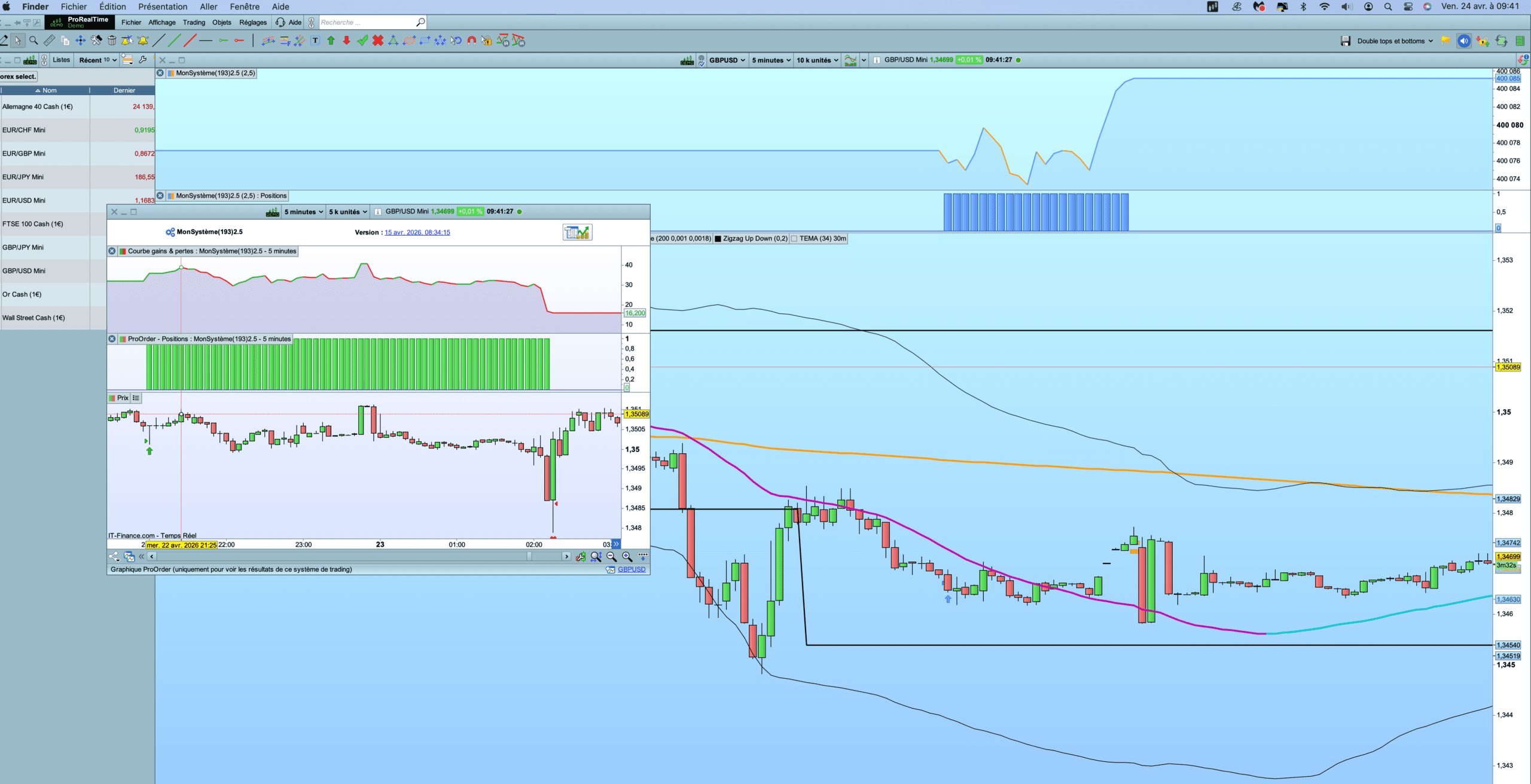

En regardant plus précisément ton image, le graph de ton backtest ne semble pas correspondre avec le graph de ton trade en réel, d’où ma question : es tu certain que tu compares les deux mêmes trades ? Il me semble que non dans ton exemple.