Hallo,

kann mir bitte jemand folgende Strategie codieren?

Dax return to open:

Eröffnungs-Kurs DAX 09:00

Preiskanal mit Limit-Orders +30Pips über dem Open und -30Pips unter dem open

Risiko 1:1,5 zum Beispiel SL30 TP45

nur ein Trade am Tag

Offene Trades werden abends geschlossen.

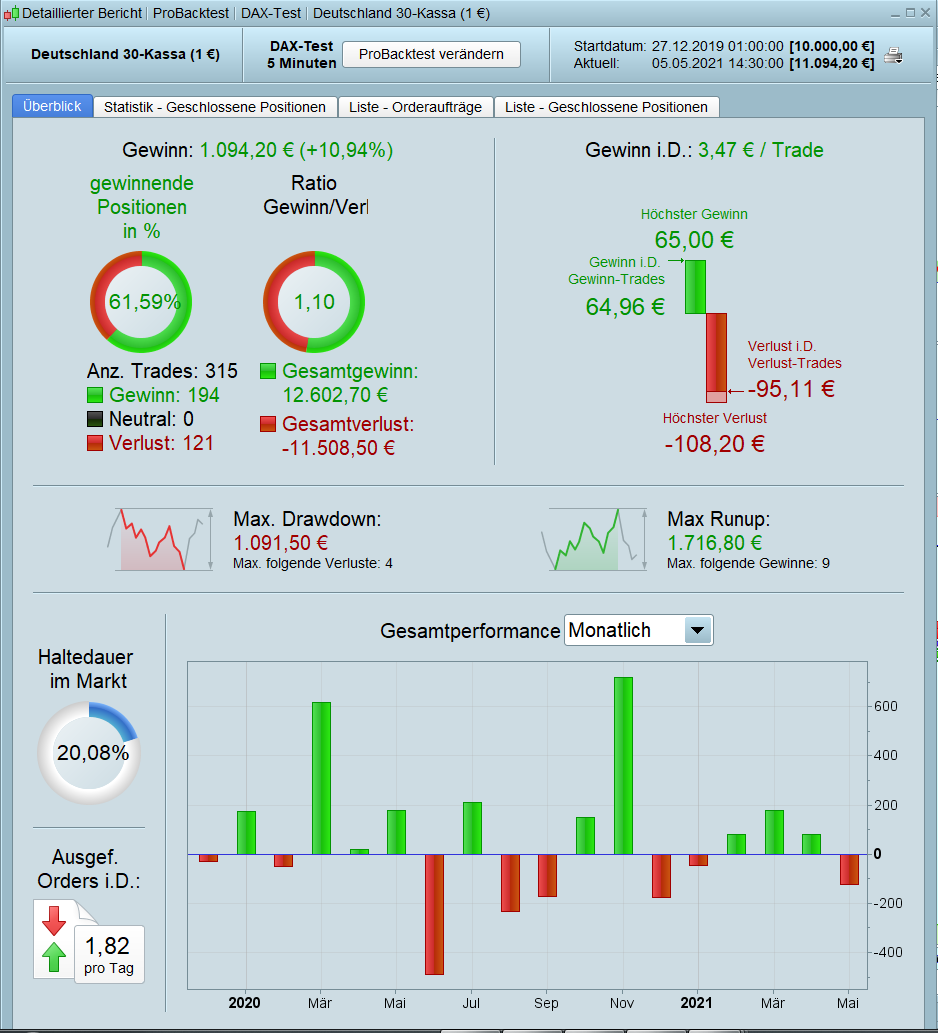

Manuell scheint dies langfristig gut zu funktionieren, leider habe ich bisher keinen Backtest dazu programmieren können.

Kann mir bitte jemand helfen?

Getan:

DEFPARAM CumulateOrders = FALSE

ONCE Pips = 30 * PipSize

OTD = Barindex - TradeIndex(1) > IntradayBarIndex //OTD One Trade per Day

IF OpenTime < 090000 THEN

LONGentry = 0

SHORTentry = 0

ENDIF

IF OpenTime = 090000 THEN

LONGentry = open - Pips //LONG entry for a Limit order

SHORTentry = open + Pips //SHORT entry for a Limit order

ENDIF

IF OpenTime >= 090000 AND Not OnMarket AND OTD THEN

BUY 1 Contract AT LONGentry LIMIT

SELLSHORT 1 Contract AT SHORTentry LIMIT

ENDIF

SET TARGET pPROFIT 45

SET STOP pLOSS 30

Ich komme auf ein negatives Ergebnis beim backtest ab 12/2019.

Mit ein paar Änderungen wenigstens im positiven Bereich. Aber ob sich der Aufwand/Risk lohnt, bleibt dahingestellt.

Vielen Dank erstmal.

Ich schau mirs an wenn ich wieder etwas Zeit habe.

Ich weiß das jemand dieses System erfolgreich schon über Jahre handelt. Aber eben manuell. Deswegen ist SL, TP und der Preiskanal sicher nicht in Stein gemeißelt. Vielleicht statt Pipsize einen ATR-Kanal? Trendfilter per MACD oder MA? Dann noch einen Breakeven-Trailing dazu.

Ich bin gespannt.

@robertogozzi is it possible to change it a little bit?

Open just one order 45min after market open (9:45)

// Go Long if

price at (9:45) < open (9:00)

// Go short if

Price at (9:45) > open (9:00)

// Stop and Profit

Profit should be at open (9:00)

Stoploss and simple pTrailing 20 pips away.

Cancel order not later than 17:30

@robertogozzi ist es möglich, es ein wenig zu ändern? Eröffnen Sie nur eine Order 45 Minuten nach Markteröffnung (9:45)

// Go Long if

price at (9:45) < open (9:00)

// Go short if

Price at (9:45) > open (9:00)

// Stop and Profit

Price Profit sollte offen sein (9:00)

Stoploss und einfaches pTrailing 20 Pips entfernt.

Bestellung bis spätestens 17:30 stornieren

hmmmm, I’m doing something wrong. The backtest don’t want to start. Mabe it would be more elegant with a take profit order.

hmmm, irgendwas mache ich falsch. Der Backtest will nicht starten. Eleganter wäre es vielleicht mit einer Take-Profit-Order.

// Return_to_open (on TF 15min)

// Allg.

DEFPARAM CUMULATEORDERS = false

DEFPARAM PRELOADBARS = 200

// Positionen ab 9:45 Uhr

noEntryBeforeTime = 094500

timeEnterBefore = time >= noEntryBeforeTime

// Positionen bis 10 Uhr

noEntryAfterTime = 100000

timeEnterAfter = time < noEntryAfterTime

// Trading am Mo, Di, Mi, Do, Fr

daysForbiddenEntry = OpenDayOfWeek = 6 OR OpenDayOfWeek = 0

// Menge der Kontrakte

n = 1

// Indikatoren

MarketOpen = 090000

EntryTime = 094500

// Bedingungen

c1 = close > MarketOpen

c2 = close < MarketOpen

c3 = high > MarketOpen

c4 = low < MarketOpen

// Long Buy

IF c2 AND not LongOnMarket AND not daysForbiddenEntry AND timeEnterBefore AND timeEnterAfter THEN

BUY n SHARES AT MARKET

ENDIF

// Long Exit

IF c4 THEN

SELL AT MARKET

ENDIF

// Short Sell

IF c1 AND not LongOnMarket AND not daysForbiddenEntry AND timeEnterBefore AND timeEnterAfter THEN

SELLSHORT n SHARES AT MARKET

ENDIF

// Short Exit

IF c3 THEN

SELL AT MARKET

ENDIF

//Stop + Trailing

SET STOP pLoss 20

// SET STOP pTRAILING 10

@

imokdesign

Poste nur in der

Sprache des Forums in dem du postest. Zum Beispiel Englisch nur in englischen Foren und Deutsch nur in deutschen Foren.

Danke 🙂

Ich schaue es mir schnellstmöglich an.

Sie weisen der Variablen in den Zeilen 26-29 einen logischen (booleschen) Wert zu, keinen Preis.

Was ist der Zweck dieser vier Zeilen?

c1 = close > MarketOpen

c2 = close < MarketOpen

c3 = high > MarketOpen

c4 = low < MarketOpen

Mit diesen Zeilen wollte ich die Eröffnung einer Long- oder einer Short Position um 9:45 zuweisen:

– Ist der aktuelle Kurs um 9:45 Uhr tiefer als der Kurs um 9:00 Uhr wird eine Long order eröffnet.

– Ist der aktuelle Kurs um 9:45 Uhr höher als der Kurs um 9:00 Uhr wird eine Short order eröffnet.

Der Profit soll an der Stelle liegen, bei dem sich der Kurs um 9:00 Uhr befunden hat.

Ersetzen Sie die Zeilen 26-29 durch diese:

IF OpenTime = MarketOpen THEN

MarketPrice = open

ENDIF

c1 = close > MarketPrice

c2 = close < MarketPrice

c3 = high > MarketPrice

c4 = low < MarketPrice

thx robertogozzi

… ich weiß grad nur nicht ob ich einen unterschied zwischen einem Long Stop und Profit und einem Short Stop und Profit machen muss:

// Return_to_open (on TF 15min)

// Allg.

DEFPARAM CUMULATEORDERS = false

DEFPARAM PRELOADBARS = 200

// Trading am Mo, Di, Mi, Do, Fr

daysForbiddenEntry = OpenDayOfWeek = 6 OR OpenDayOfWeek = 0

OTD = Barindex - TradeIndex(1) > IntradayBarIndex //OTD One Trade per Day

// Menge der Kontrakte

n = 1

// Indikatoren

MarketOpen = 090000

EntryTime = 094500

// Bedingungen

IF OpenTime = MarketOpen THEN

MarketPrice = open

ENDIF

c1 = close > MarketPrice

c2 = close < MarketPrice

c3 = high > MarketPrice

c4 = low < MarketPrice

// Long Buy

IF c2 AND not LongOnMarket AND not daysForbiddenEntry AND OTD THEN

BUY n SHARES AT MARKET

ENDIF

// Short Sell

IF c1 AND not ShortOnMarket AND not daysForbiddenEntry AND OTD THEN

SELLSHORT n SHARES AT MARKET

ENDIF

//Profit

SET TARGET PROFIT TP

IF EntryTime then

myprice=MarketPrice

Tp = close-myprice

endif

//Stop

SET STOP LOSS SL

SL = (close-myprice)*1

Ersetzen Sie die Zeilen 42 – 50 durch diese:

IF EntryTime then

myprice=MarketPrice

Tp = abs(close-myprice)

endif

//Stop

SET STOP LOSS SL

SL = abs(close-myprice)*1