Salve a tutti,

vorrei sottoporvi un’idea per uno screener intraday.

Ho scritto questo semplice codice basato su volume relativo e accumulazione / distribuzione:

avgVol = average[74](volume)

relVol = volume / avgVol

c1 = relVol > 0.3

c2 = close < 5

c3 = avgVol < 5000000

c4 = close > average[10](close)

c5 = AccumDistr(close)[0] > AccumDistr(close)[1]

differenza = ((AccumDistr(close)[1] / AccumDistr(close)[0]) - 1) * 100

c6 = differenza > 5

Screener[c1 and c2 and c3 and c4 and c5 and c6](differenza as "Acc/Dist")

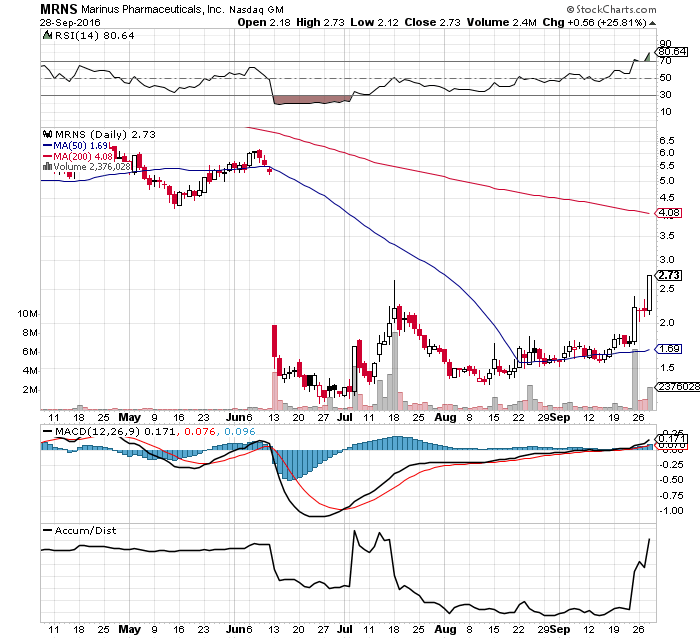

Lo screener cerca aumenti di volume accompagnati da accumulazione / distribuzione e può essere impostato sul time-frame desiderato. Quello che vorrei fare sarebbe aggiungere una parte di codice che mi trovi azioni che hanno avuto un periodo di consolidamento (2 / 3 giorni) prima di ripartire. L’immagine in allegato mostra come, dopo un primo movimento, l’azione abbia fatto un paio di giorni di consolidamento prima di continuare. Vorrei sapere se qualcuno di voi fosse in grado di darmi qualche suggerimento.