Bonjour à toutes et à tous,

J’aurais besoin de votre aide pour résoudre un problème lié au calcul de la taille de la position.

Effectivement, j’aimerais que dans mon backtest le calcul de taille se fasse automatiquement en fonction du montant du portefeuille, du % de risque par trade, du niveau d’entrée et du niveau de stop de protection.

Pour illustrer ça voici un exemple :

- Montant du portefeuille 1000€

- % risque par trade : 2% (perte max 20€ par trade)

- Stop de protection : le plus bas sur x période – 1*atr

- Stop loss en point : abs(niveau d’entrée – top de protection)

- Taille de la position : (20€/Stop loss en point/PointValue)*pipsize

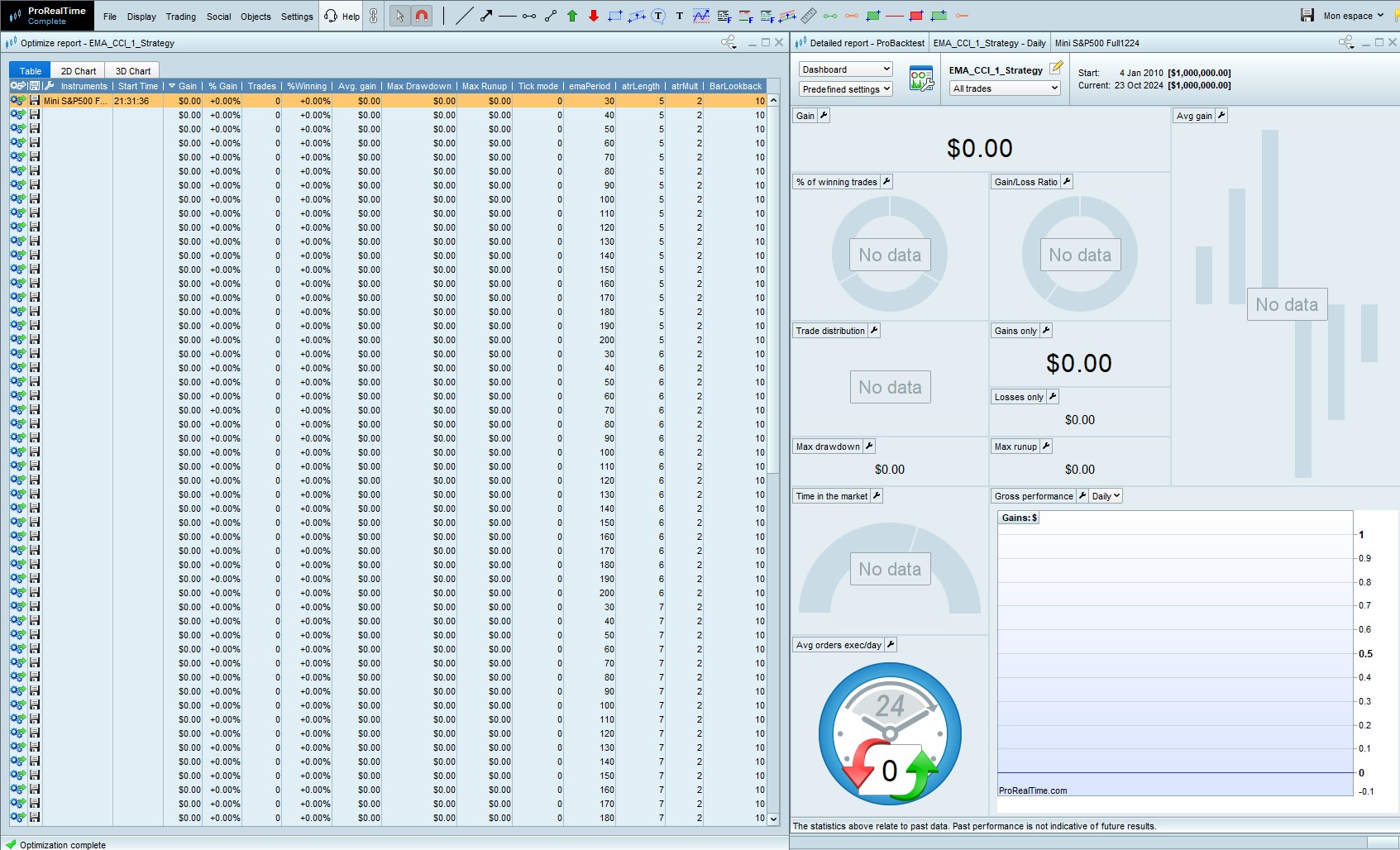

Le problème : lorsque je lance le backtest, aucun trade n’est pris sur sur l’ensemble de l’historique et cela peut importe le montant du portefeuille que je renseigne.

En pièce jointe le résultat du backtest. Je ne sais pas d’où peut venir le problème. J’ai développé l’indicateur de la stratégie que me donne bien les signaux d’achat, donc les conditions d’achat sont valides. Peut-être de la manière dont je calcule la taille de la position ?

Le problème persiste également lorsque j’entre une quantité spécifique : 0.01, 0.1, 0.5, etc.

Pour réaliser la partie de calcul taille de position je me suis basé sur ces ressources :

https://www.prorealcode.com/topic/money-management-how-to-get-the-available-capital-from-the-broker/

https://www.prorealcode.com/blog/learning/money-management-prorealtime-code/

DEFPARAM CumulateOrders = False // Ne pas cumuler les ordres

DEFPARAM NoCashUpdate = False

DEFPARAM MaxOrder = 500

once startCapital = 1000

// Calcul des indicateurs EMA et CCI

ema = ExponentialAverage[emaPeriod](Close)

fastCCI = CCI[fastCCIperiod](Close)

interCCI = CCI[interCCIperiod](Close)

slowCCI = CCI[slowCCIperiod](Close)

atrValue = AverageTrueRange[atrLength](Typicalprice)

// ************************************************* BUY ************************************************* //

// Conditions d'achat

buyCond1 = (Close > ema) AND (fastCCI > 0) AND (interCCI > 0) AND (slowCCI crosses over 0)

buyCond2 = (Close > ema) AND (slowCCI > 0) AND ((fastCCI crosses over 0) OR (interCCI crosses over 0))

buyCond = buyCond1 OR buyCond2

// Calcul du stop-loss

capital = startCapital + STRATEGYPROFIT // La valeur de mon portefeuille

longStop = Lowest[BarLookback](Low) - (atrValue * atrMult) // La valeur de mon stop loss

riskAmount = ROUND(RiskPercent / 100.0) * capital // Le montant max que je risque par trade

longRisk = Close - longStop // L'écart entre l'entrée et le stop loss

longPositionSize = abs(round((riskAmount/longRisk)/PointValue)*pipsize)

// Entrée en position longue

IF not ONMARKET and buyCond THEN

BUY longPositionSize SHARES AT MARKET

SET STOP LOSS longRisk

ENDIF

// Sortie du bay

IF LongOnMarket THEN

SET STOP TRAILING longRisk

ENDIF

Merci d’avance pour votre aide !!!

Le problème réside dans le capital initial. Dans votre code, vous avez mis 1 000 $. Ce n'est pas suffisant pour l'actif que vous négociez "MOIS". Si vous passez à 10 000 par exemple vous verrez que vous obtenez déjà des résultats.

Bonjour,

Merci pour votre précision. Je viens de faire la manipulation, mais j’ai toujours le même résultat !

En PJ un portefeuille à 10k, à 100k et à 1000k.

Je ne sais pas où est mon erreur. Ce qui est embêtant pour réaliser un backtest.

si vous mettez

longPositionSize = 1 il marche

mettre en bas du code

graph longPositionSize

pour connaitre le nombre de contract

Effectivement en mettant :

longPositionSize = 1

Cela fonction, mais comment je peux faire pour avoir une taille de position qui s’adapte en fonction de l’évolution du portefeuille et de la règle de 2%?

Je pensais que ce bout de code allait me permettre justement de réaliser ce calcul :

// Calcul du stop-loss

capital = startCapital + STRATEGYPROFIT // La valeur de mon portefeuille

longStop = Lowest[BarLookback](Low) - (atrValue * atrMult) // La valeur de mon stop loss

riskAmount = ROUND(RiskPercent / 100.0) * capital // Le montant max que je risque par trade

longRisk = Close - longStop // L'écart entre l'entrée et le stop loss

longPositionSize = abs(round((riskAmount/longRisk)/PointValue)*pipsize)

Merci pour l’astuce de la taille de position à 1.

pourquoi vous utilisé pas ce code

REM Money Management

Capital = 10000

Risk = 0.01

StopLoss = 10 // Could be our variable X

REM Calculate contracts

equity = Capital + StrategyProfit

maxrisk = round(equity*Risk)

PositionSize = abs(round((maxrisk/StopLoss)/PointValue)*pipsize)

Je n’utilise pas ce code car mon stop loss se calcule différemment en fonction du sens du trade. Le code ici c’est uniquement pour une position longue. Or je viens de rédiger la suite pour une position courte.

vous avez testé avec ce code

graph longPositionSize

le nombre de contract ?

Oui, comme vous m’avez dit de l’initialiser à 1, j’ai soit +1 pour position longue soit -1 pour position courte.

J’ai trouvé le problème ! Je viens de le résoudre 🙂

// Ouverture d'une position longue

IF NOT ONMARKET AND buyCond THEN

BUY PositionSizeLong CONTRACTS AT MARKET

buySL = LongStopLoss

SET STOP PRICE buySL

ENDIF

// Stop suiveur pour la position longue

IF LongOnMarket AND LongStopLoss > buySL THEN

buySL = LongStopLoss

SET STOP PRICE buySL

ENDIF

// Ouverture d'une position courte

IF NOT ONMARKET AND sellCond THEN

SELLSHORT PositionSizeShort SHARES AT MARKET

sellSL = ShortStopLoss

SET STOP PRICE sellSL

ENDIF

// Stop suiveur pour la position courte

IF ShortOnMarket AND ShortStopLoss > sellSL THEN

sellSL = ShortStopLoss

SET STOP PRICE sellSL

ENDIF

Merci à vous !