Bonjour Nicolas,

Merci de ta réponse, en effet parfois à vouloir mettre trop d’indicateur on n’y voit plus rien et oublions l’essentiel, pas évident de trouver le bon cocktail des 20/80,

J’ai fais pas mal d’essais depuis deux semaines je commence à trouver certains points qui me semblent clés pour une bonne stratégie :

1-Réactivité maximale→ Agir dans la seconde, tout en prenant sa décision sur une échelle bien supérieure (minute, heure, jour) pour jouer sur de plus grandes amplitudes et réduire les frais de courtage, tout en angmentant les marges de manoeuvre

2-Amplitude minimale→ Utiliser des grilles de lignes écartées de x pourcent ou un index pour mesurer l’amplitude du mouvement en permanence et ne déclencher un signal que si l’amplitude est suffisante,

3-Définition des tendances→ Définir des tendances selon les variations des amplitudes highest et lowest pour définir des comportements différents : à la hausse(rester), à la baisse (sortie), sur des tendances neutres ou de grande amplitude

4 Choix de son/ses indicateurs→ Transformer sa propre lecture de cours en stratégie en utilisant des indicateurs pour isoler les zones d’actions et constantes identifiées (EX SMA/HULL pour les oscillations du cours)

5-Programmation d’un comportement→ en fonction des tendances

6-Déclenchement des maximum→ En utilisant un index ou une courbe des highest/lowest pour gérer l’achat/vente en tenant compte des tendances définies

7-Anticipation des revirements→ Calculer les variations de courbes pour anticiper les changements de direction avec des ratios X/X[1] pour déclencher des actions juste avant les pics.

Pour moi une bonne stratégie doit rassembler au moins ces différents aspects, j’essaie de trouver la bonne manière de les réunir.

Il y a aussi l’IA qui peut être utilisée à l’aide de variables, mais les résultats sont très variés, d’ailleurs c’est trompeur, car en utilisant le logiciel prorealtime du site officiel j’ai obtenu des résultats “parfaits” qui ne variaient jamais et représentaient “le meilleur scénario possible”, en utilisant le prorealtime intégré à Saxo j’ai commencé pour la première fois à avoir des résultats qui variaient pour sur le même cours, avec les même paramètres, sur la même échelle de temps. De façon à me faire comprendre que le comportement de l’IA si on lui laisse beaucoup de marge est tout de même variable et sujet à l’erreur.

Utilises tu l’IA dans tes stratégies, est-elle fiable dans le réel ?

J’ai d’ailleurs vu qu’en ajoutant l’IA dans le choix de périodes :

// --- settings

SignalPeriod = Variable1 [1,5,1]

ArrowPeriod = 2

// --- end of settings

bbup = average[signalperiod]+std[variable2[12-16,1]]*arrowperiod

bbdn = average[signalperiod]-std[variable3 [14-18-1]]*arrowperiod

On obtenait de super bon résultats

Et en utilisant également l’IA pour gérer des positions %loss et %profit on obtenait encore de meilleurs résultats, meilleurs encore que ceux des trailing stop, mais plus sujets à l’erreur que le trailing en cas de cours peu haussiers et très fluctuants

Pour les variables des limites

//Variables :

//P1 = 1/5/1 (En variable

//P2= 12/16/1, P3=14/18/1, P4=2 (fixe)

//StopPercent = 0.5/2.5/0.5

//ProfitLossRatio = 2/6/1

//Paramètres

MTUP = average[P1]+std[P2]*P4

MTDN = average[P1]-std[P3]*P4

if MT=0 then

if open crosses over MTUP then

MT=MTDN

trend=1

elsif open crosses under MTDN then

MT=MTUP

trend=-1

endif

endif

if MT then

if open crosses under MT then

trend=-1

MT=MTUP

elsif open crosses over MT THEN

trend=1

MT=MTDN

ENDIF

endif

if trend=1 then

MT=max(MT,MTDN)

elsif trend=-1 then

MT=min(MT,MTUP)

endif

//Entrées + Sorties

IF NOT ONMARKET tHEN

IF open crosses over MT OR open>MT AND open/MT>open[1]/MT[1] AND open[1]/MT[1]>open[2]/MT[2] THEN

BUY 10 SHARES AT MARKET

ELSE

SET STOP %LOSS StopPercent

SET Target %PROFIT StopPercent*ProfitLossRatio

ENDIF

ENDIF

//Graphique

graphonprice MT

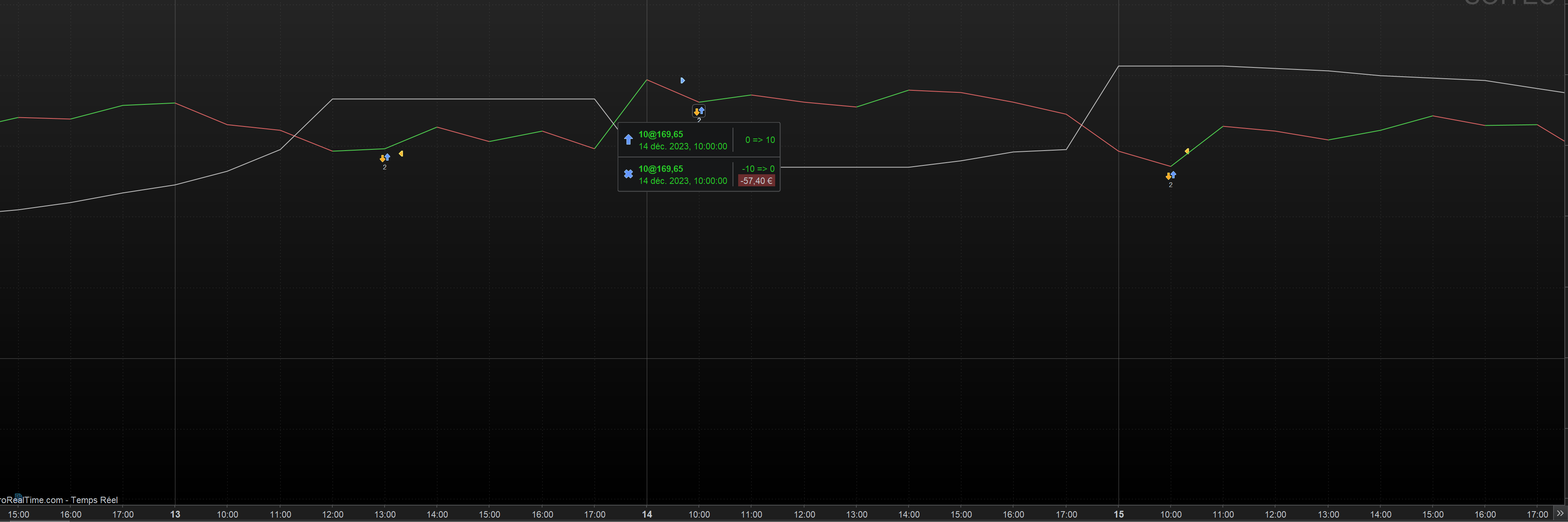

Avec cette version “Magic %limite auto” Pour l’instant sur des cours comme Nvidia j’arrive à dépasser le simple positionnement passif, sur des cours comme S&P500 cela dit, pourtant haussiers, je génère beaucoup de négatif, parfois l’IA ne gère pas du tout les variations trop soudaines, et dans ce cas le trailing stop est beaucoup plus fiable et me permet de rester neutre tandis qu’en passif j’aurais été gagnant

// --- settings

// Les variables sont identiques à la version des %loss %profit

//le nom des variables est un peu différent dans cet exemple je ne les ai pas renommées

SignalPeriod = P1

ArrowPeriod = 2

// --- end of settings

bbup = average[P1]+std[P2]*arrowperiod

bbdn = average[P1]-std[P3]*arrowperiod

if ts=0 then

if open crosses over bbup then

ts=bbdn

trend=1

elsif open crosses under bbdn then

ts=bbup

trend=-1

endif

endif

if trend=1 then

ts=max(ts,bbdn)

elsif trend=-1 then

ts=min(ts,bbup)

endif

if ts then

if open crosses under ts then

trend=-1

ts=bbup

ENDIF

endif

if open crosses over ts then

trend=1

ts=bbdn

if not onmarket THEN

buy 10 share AT MARKET

ELSE

SET STOP %TRAILING StopPercent

ENDIF

endif

IF not onmarket THEN

IF open>ts AND open/ts>open[1]/ts[1] AND open[1]/ts[1]>open[2]/ts[2] THEN

EXITSHORT at market

BUY 10 SHARE AT MARKET

ELSE

SET STOP %TRAILING StopPercent

ENDIF

ENDIF

graphonprice ts

→SMA CROSS

SMA=Average[Periods](close)

IF NOT ONMARKET THEN

IF open crosses over SMA THEN

BUY 10 share AT MARKET

ENDIF

ENDIF

if onmarket THEN

if open crosses under SMA THEN

sell 10 share at market

ENDIF

ENDIF

GRAPHONPRICE SMA

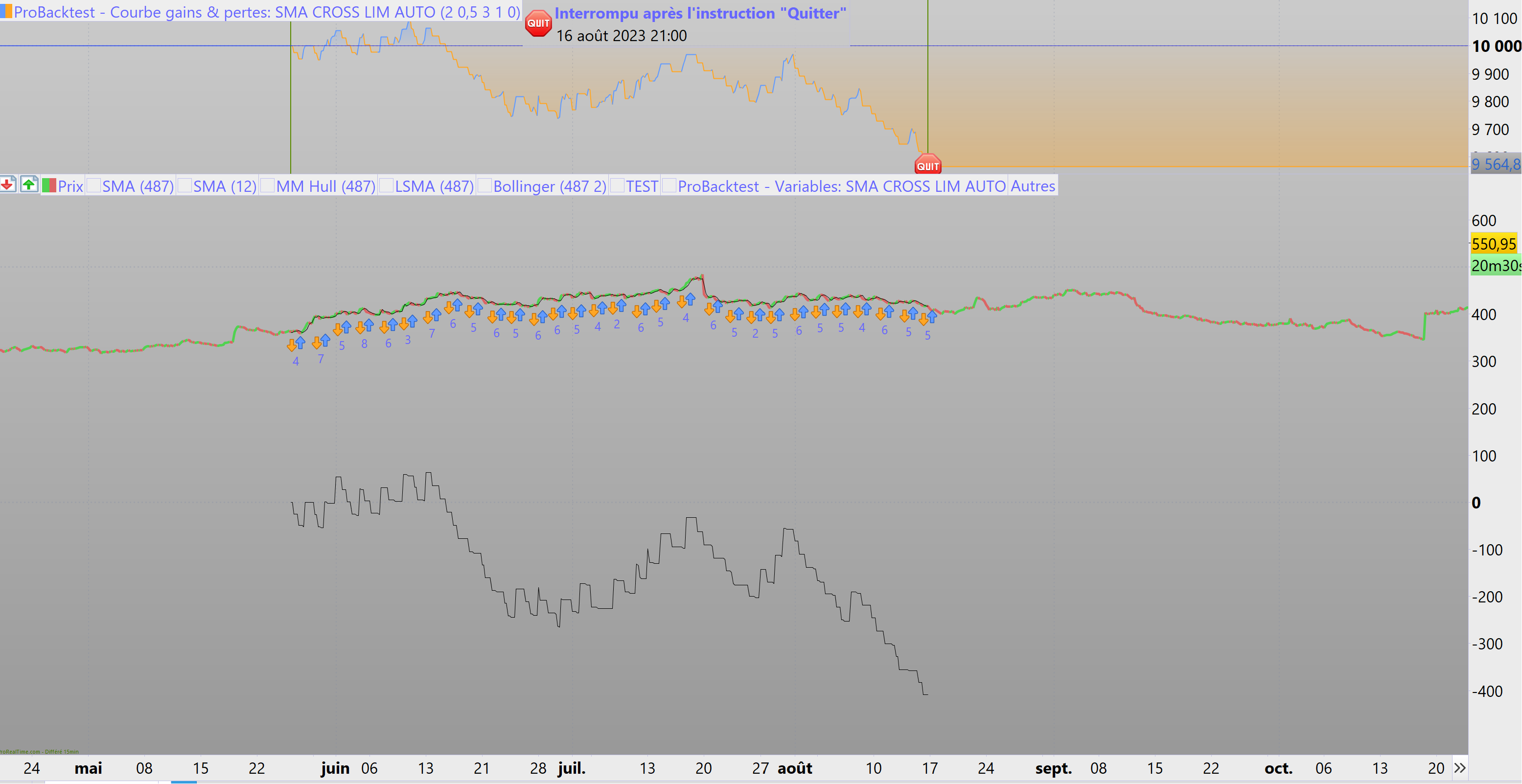

Avec cette version “Magic tailing auto” j’arrive à être aussi rentable que le passif sur Nvidia qui explose, et j’arrive à ne pas être négatif sur P&S500 qui fluctue de manière imprévisible et avec des signaux faibles

Voilà, je ne sais pas si vous aussi avez réussi à améliorer la méthode pour en faire profiter la communauté, ce n’est pas évident au début quand on se lance, ces courbes sont des vraies énigmes à résoudre ^^

Au plaisir de vous lire et de d’échanger