4801

4801Participant

Junior

Bonjour tout le monde,

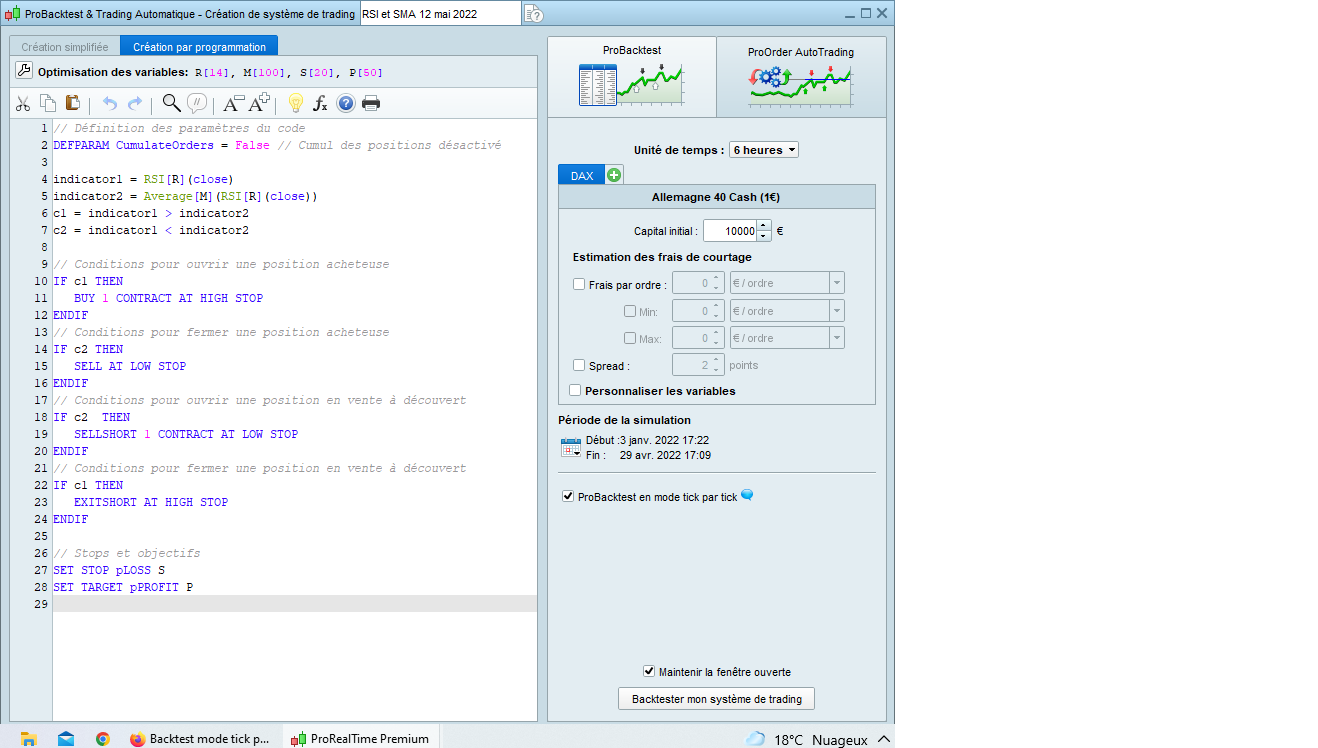

Le backtest en mode tick par tick du code suivant n’ exécute pas correctement Stops et Objectifs Gain lorsqu’ ils sont dans le même T. Frame.

Ne trouvant pas le bouton ” insert PRT code” je fais 1 copier coller ;

j’ ai choisi les variables suivantes: R=14 ; M= 100 ; S = 20 ; P = 50 . Merci beaucoup pour vos conseils.

indicator1 = RSI[R](close)

indicator2 = Average[M](RSI[R](close))

c1 = indicator1 > indicator2

c2 = indicator1 < indicator2

// Conditions pour ouvrir une position acheteuse

IF c1 THEN

BUY 1 CONTRACT AT HIGH STOP

ENDIF

// Conditions pour fermer une position acheteuse

IF c2 THEN

SELL AT LOW STOP

ENDIF

// Conditions pour ouvrir une position en vente à découvert

IF c2 THEN

SELLSHORT 1 CONTRACT AT LOW STOP

ENDIF

// Conditions pour fermer une position en vente à découvert

IF c1 THEN

EXITSHORT AT HIGH STOP

ENDIF

// Stops et objectifs

SET STOP pLOSS S

SET TARGET pPROFIT P

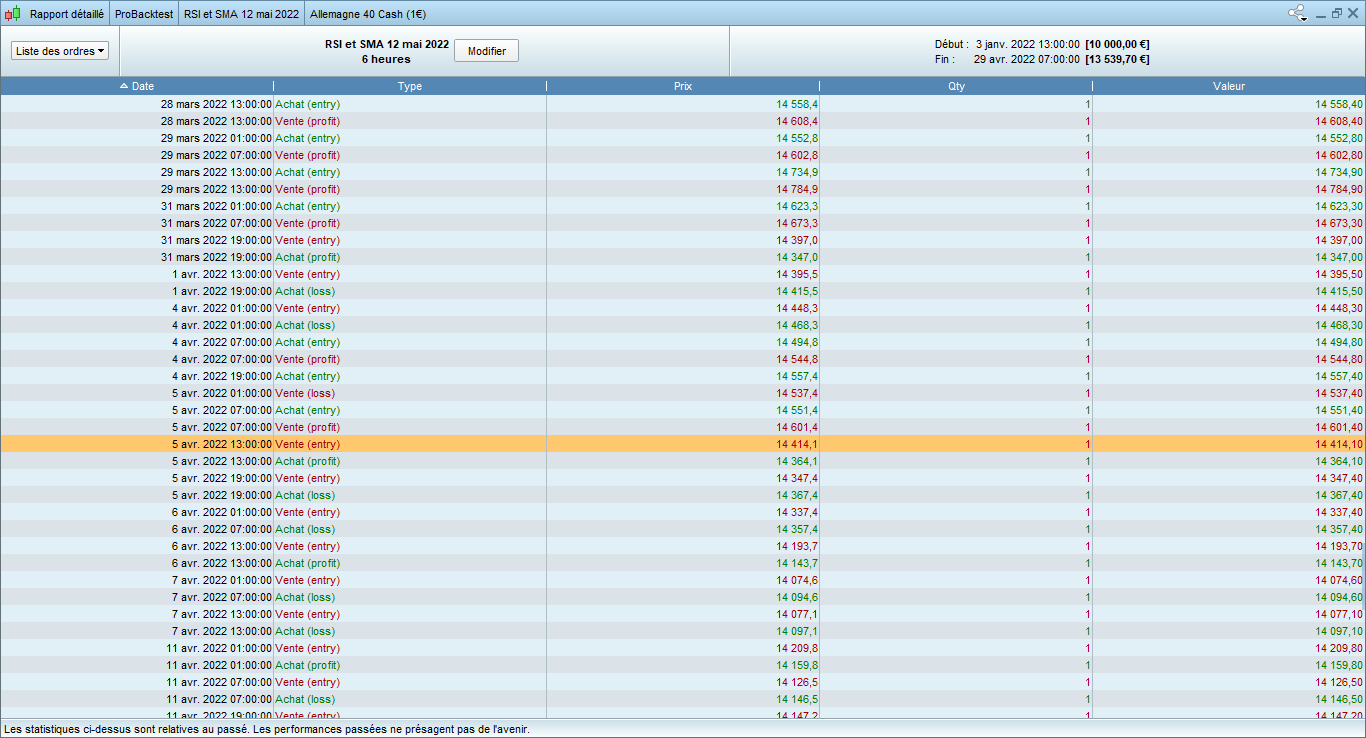

A cette date, j’ai bien un stoploss qui s’exécute à 14432.10 (voir image ci-jointe).

4801Participant

Junior

Bonjour Nicolas,

Je vous remercie pour votre recherche qui indique un stoploss qui s’exécute à 14432.10 ( avec l’ image jointe).

Or,en reprenant le backtest tick par tick avec Pro Real Time pour le time frame du 5 avril 2022 de 13 à 19 heures le système calcule :

Une vente à découvert à 14414.10 et une clôture avec gain à 14364.10 , alors que le trade aurait dû être stoppé à 14434.10

Le backtest PRT donne donc un gain de 50 alors que le STOP à 14434.10 est situé dans le temps avant les 14364.10 et l’ on a en fait une perte de 20.

J’ ai pris comme exemple ce time frame du 5 avril 2022 de 13 à 19 heures, pour expliquer, mais cela se reproduit de très nombreuses fois et le résultat du backtest

semble magique, ce qui est une illusion quand on contrôle de prêt .

Merci de revenir sur cette anomalie que j’ ai d’ ailleurs signalé au service technique de PRT .

Les variables : R=14 ; M= 100 ; S = 20 ; P = 50

sont elles en dehors de la fenêtre d’optimisation (dans le code ?).

Quel est le fuseau horaire ou les horaires personnalisés sur le DAX de ton graphique 6H ?

Je ne reproduis pas du tout ce phénomène, mais je n’arrive pas non plus à comparer les mêmes points d’entrées, je pense que tu as un autre fuseau horaire ou des horaires personnalisés.

4801Participant

Junior

Bonjour Nicolas,

Les variables : R=14 ; M= 100 ; S = 20 ; P = 50 sont dans la fenêtre d’ optimisation (voir Photo).

Pour le fuseau horaire, j’ ai rien changé, c’ est le fuseau de Paris.

En ne respectant pas la chronologie des stops et objectifs gain dans le même T.Frame on obtient des gains magiques ( voir photo)

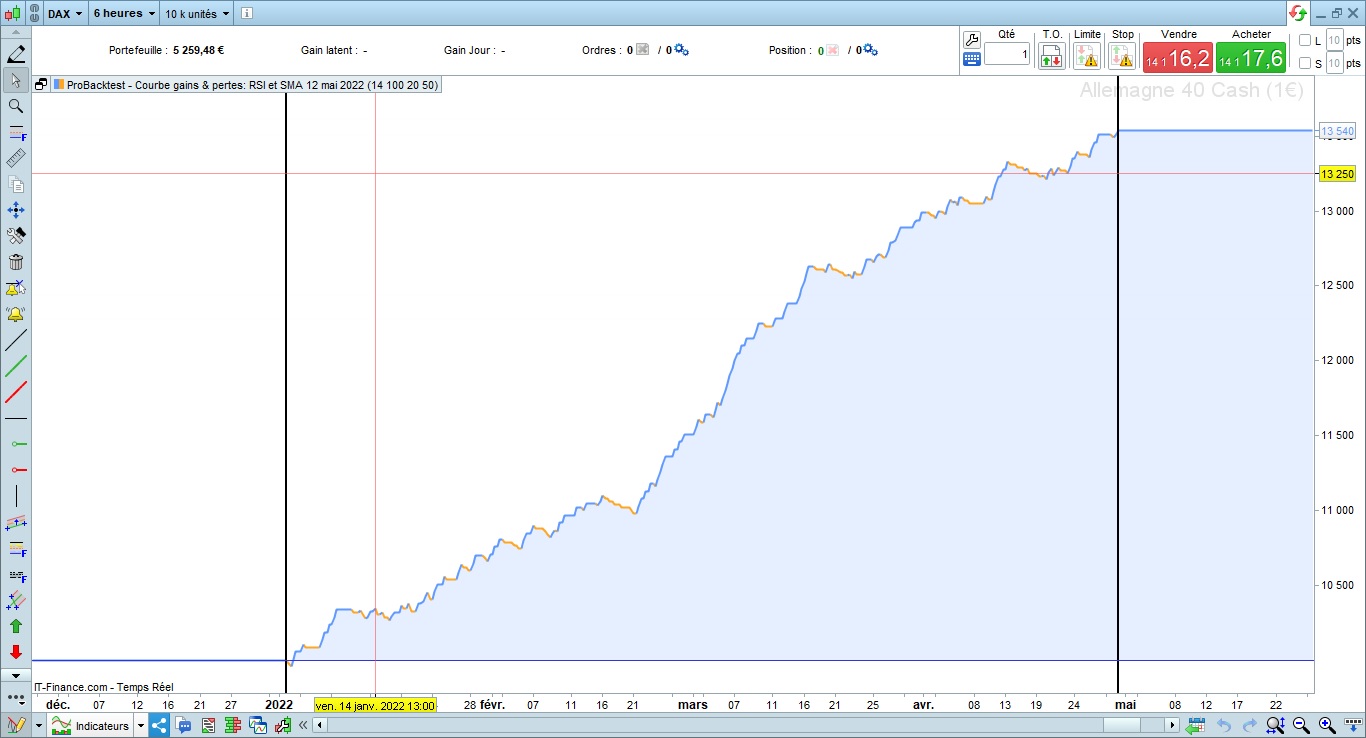

En recopiant le code avec les variables R=14 ; M= 100 ; S = 20 ; P = 50 pour le DAX 40 en [H6] tu devrais j’ espère trouver les mêmes résultats .

Merci.

En mode optimisation, le backtest n’utilise pas le mode tick par tick, même si la case est coché. Il faut définir tes variables directement dans le code et supprimer celles présentes dans la fenêtre optimisation.

R = 14

M = 100

S = 20

P = 50

Tu remarqueras ainsi que les résultats sont différents, et que le contact du prix avec le takeprofit ou le stoploss est bien géré intra bougie.

4801Participant

Junior

Bonjour Nicolas,

Je te remercie pour ton aide. Effectivement tu as raison, en mode optimisation, le backtest n’utilise pas le mode tick par tick.

C’ est sympa de le savoir pour une juste évaluation d’ une stratégie. Mon problème est maintenant résolu, merci encore.

Bonjour à tous,

J’aurais voulu savoir si le fonctionnement du mode optimisation est toujours d’actualité par rapport au mode tick par tick?

Car dans le rapport d’optimisation il est écrit ”Pour backtester en données tick par tick, cliquez sur la ligne de votre choix” cela ne fonctionne donc pas?

Cordialement

François

L’optimisation n’utilise pas le tick par tick, pour tester une stratégie individuellement avec ce mode, il faut cliquer sur chacune des lignes du rapport.