Hallo,

ich habe eine Frage.

Da mir das Kapital fehlt um den S&P, Dax oder Nasdaq als Future zu traden, möchte ich die Trades trotzdem machen und handle die Strategie mit Knock Out zertifikate.

Kann man den Backtest so umschreiben, dass genau das nachgebildet wird?

Mit dem Kapital was mir zur Verfügung steht, würde das System im Backtest keinen Trade machen.

Mit einem normalen Backtest, wo immer ein Shares gekauft wird, kann ich den handel mit KO Zertifikaten nicht nachbilden

Deshalb, kann man den Backtest so ändern, dass es den Kauf eines Knock out Zertifikates nachbildet?

Der Stop Loss ist 5 % weit vom Einstiegskurs entfernt und hier liegt auch die KO Schwelle des Knock out Zertifikates. Ich kaufe so viele KO Scheine das insgesamt 500 € rsikiert werden.

Dies müsste im Backtest simuliert werden???

Hier ein einfacher Code:

//Entry

if not longonmarket and my Condition Then

buy 1 shares at market //Original Code

Set stop %loss 5

//Exit

if long onmarket an my condition Then

sell at market

Geht das zu machen??

Vielen Dank

Hallo. Und wenn du das wüsstest, würdest du es tun:

DEFPARAM CUMULATEORDERS = FALSE // Prevents order accumulation

INITIALCAPITAL = 10000 // Initial backtest capital

capitalRisk = 500 // Capital risked per trade

knockOutPercentage = 5 // Knock-Out level set at -5% from entry price

// If no open position, calculate the number of Knock-Out Certificates and enter a trade

IF NOT OnMarket AND close CROSSES OVER Average[30](close) THEN

entryPrice = close // Store the entry price

knockOutLevel = entryPrice * (1 - knockOutPercentage / 100) // KO Level = -5%

certificatePrice = entryPrice - knockOutLevel // Knock-Out Certificate price

numCertificates = max(1, round(capitalRisk / certificatePrice)) // Calculate number of units to buy

BUY numCertificates CONTRACTS AT MARKET // Buy Knock-Out Certificates

SET stop $loss capitalRisk // Stop Loss set at Knock-Out Level

ENDIF

// Exit condition (e.g., close position if the trend reverses)

IF OnMarket AND close CROSSES UNDER Average[30](close) THEN

SELL AT MARKET // Close the position

ENDIF

GRAPH strategyprofit - strategyprofit[1] // Display daily profit changes

GRAPH -capitalRisk // Fixed reference for risk per trade

Vielen Dank, das ist toll…

durch einen KO wäre ja das Verlust risiko auf die 500 begrenzt, das geht hier glaube ich, bedingt durch GAPS nicht zu machen?!

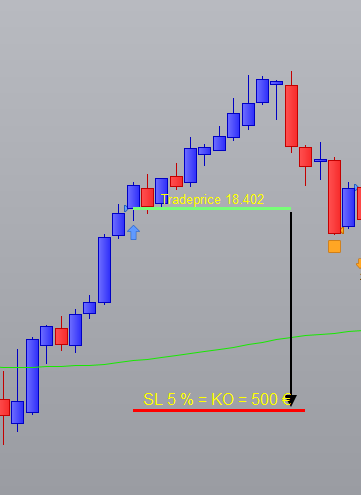

Getestet im DXM auf Tagesbasis, sieh Foto

Genau, ich kann da nicht viel machen.

Hallo ich sehe eben das es nicht richtig funktioniert.

Ich möchte 500 Euro riskieren. Ich kaufe so viele Zertifikate dass der Abstand von Tradeprice zum Stop Loss Price, alos die 5 % insgesamt 500 Euro ergeben.

Es muss so sein, dass wenn der Trade beim Stop Loss Preis ausgenockt (KO ) wird, dann ist der Verlust 500 Euro

Im Trade vom 19.08.2024 im ist zu sehen, dass der Trade nicht in den Stop loss gelaufen ist.

Der Verlust im Trade müsste also kleiner sein als 500 €

Siehe Foto

Hallo, ik ken de code die je gebruikt niet.

In de code die ik met je deelde is de exit van de geopende transactie op 19 augustus 2024 correct. Houd er rekening mee dat ik een aantal basis instap- en uitstapvoorwaarden heb ingesteld (average crossover).

Je moet in plaats daarvan je eigen voorwaarden instellen.

Hallo,

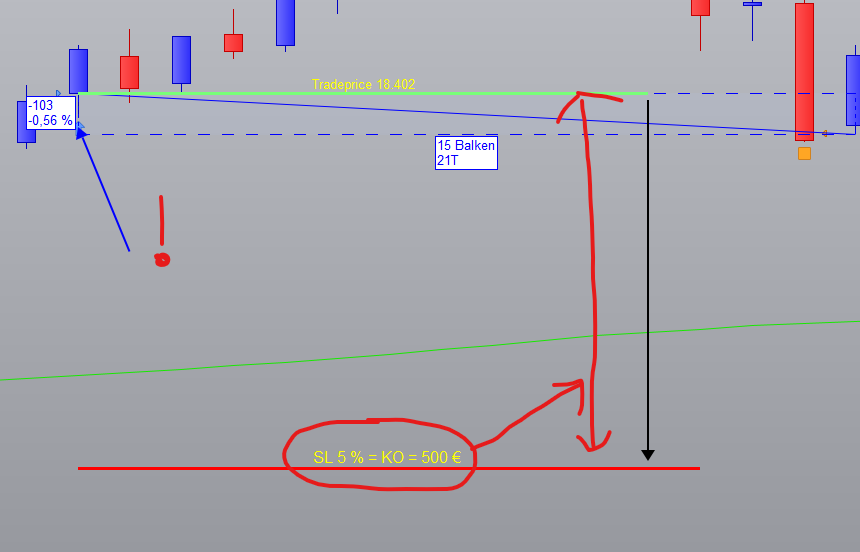

ich verwende Ihren code!!

Der Ein und Ausstieg aus dem Trade ist ok!!

Aber, ich möchte maximal 500 € im Trade riskiern. Wenn der Trade bei 5 % in den Stop loss läuft, dann soll dieser Verlust, max. 500 euro sein!

Der von Ihnen gezeigte Trade ist ja nur 0,53% im Verlust!! Dann ist der Verlust ja nicht 500 euro sondern, 53 euro im Verlust?!

Die Anzahl der gekauften Zertifikate kann nicht immer gleich sein!!