Hallo.

Ich weiß nicht an wen ich mich wenden soll.

Deshalb die Frage hier in diesem Thread, weil ich hoffe, hier Nicolas und Grhl zu erreichen, als diejenigen mit wohl der größten Aktivität auf der ProRealCode-Seite.

Ich vertraue nicht so ganz dem Backtest meiner Strategie auf PRT. Deswegen wollte ich fragen, ob jemand meine Stragegie mal im Backtest überprüfen kann, und ob wir dann diesselben Resultate haben.

Geht das ? Würdet Ihr das machen?

VG JohnScher

Hallo, ich habe Ihre Anfrage im entsprechenden Forum verschoben. Ich kann Ihre Strategie natürlich testen, und Sie geben eine Stellungnahme zu diesem Thema. Es gibt 2 Möglichkeiten zu tun: entweder auf dem Forum und den Code direkt sind öffentlich oder durch die Programmierung Service für den trading.

Der Programmierservice ist mit Kosten verbunden?

Ich muss jetzt leider los.

Ich bin so ab 14.00 Uhr wieder hier.

Bis später?

Ja, ich kann mir keine persönliche Hilfe leisten, sonst wäre ich von ihnen überfordert! Ich bevorzuge es, darüber zu diskutieren auf Foren für den Nutzen von jedem und für die Website. Aber du kannst mir auch eine E-Mail mit dem Kontaktformular schicken und ich lasse dich wissen, wie es weiter geht.

Hallo John, Wenn du deinen Code hier einsetzst (mit dem <> Icon), dann würde ich es auf meiner Plattform laufen lassen, damit du mit deinen Ergebnissen vergleichen kannst.

Vielleicht bin ich Missverständnis Ihrer Anfrage und Sie wollen mehr als das?

GraHal

hallo grhl

Hier ist ein kleines Stück von dem Code.

Er arbeitet mit positiven Ergebnissen im Backtest.

//-------------------------------------------------------------------------

// MainCode by JohnScher

// MainCode : Test Backtest with D1 13 Short H1 40/40 cx

// just a little peace

// Backtest

// Dax 1 Euro Mini, TimeFrame H1

// Backtest with:

// Spread 2 Points, no Brokerage few

// Capital 10.000 Euro

// Time 01.01.2013 to 27.05.2017

//-------------------------------------------------------------------------

// Results

// 48 trades, 29 winnings, 19 losses, summary +400

//...................................................................

// Start maincode

defparam cumulateorders = false

once ordersize = 1

TradingDayShort = dayofweek = 1

TradingTimeShort = time = 130000

cx1 = Williams[6](close) <0

cx2 = chandle [6] (close) <0

IF TradingDayShort and TradingTimeShort Then

If cx1 and cx2 Then

If ExponentialAverage [1] (close) < ExponentialAverage [2] (close) Then

sellshort ordersize Contracts At Market

Endif

ENDIF

Set Stop pLoss 40

Set Target pProfit 40

//-------------------------------------------------------------------------

// End MainCode //-------------------------------------------------------------------------

//-------------------------------------------------------------------------

Mmm scheint, dass wir Unterschiede in den Ergebnissen haben können … siehe beigefügt für £ 1 pro Punkt UK spreadbet. Ich werde später auf CFD mini (selben wie Sie) laufen lassen und Ihnen die Ergebnisse geben.

Benötigte ein Endif auf Zeile 36 zu laufen.

Grahal

Mmm gleiche / ähnliche Ergebnisse auf CFD Euro 5 mini … siehe beigefügt.

Ja, die Endif fehlt. Aber der Nachtrag ist sicherlich kein Problem gewesen.

Der EA ist nur für Dax 1 Euro Mini. Er ist nicht allgemein gültig. Typisches Anlegerverhalten. Vergleiche auch:

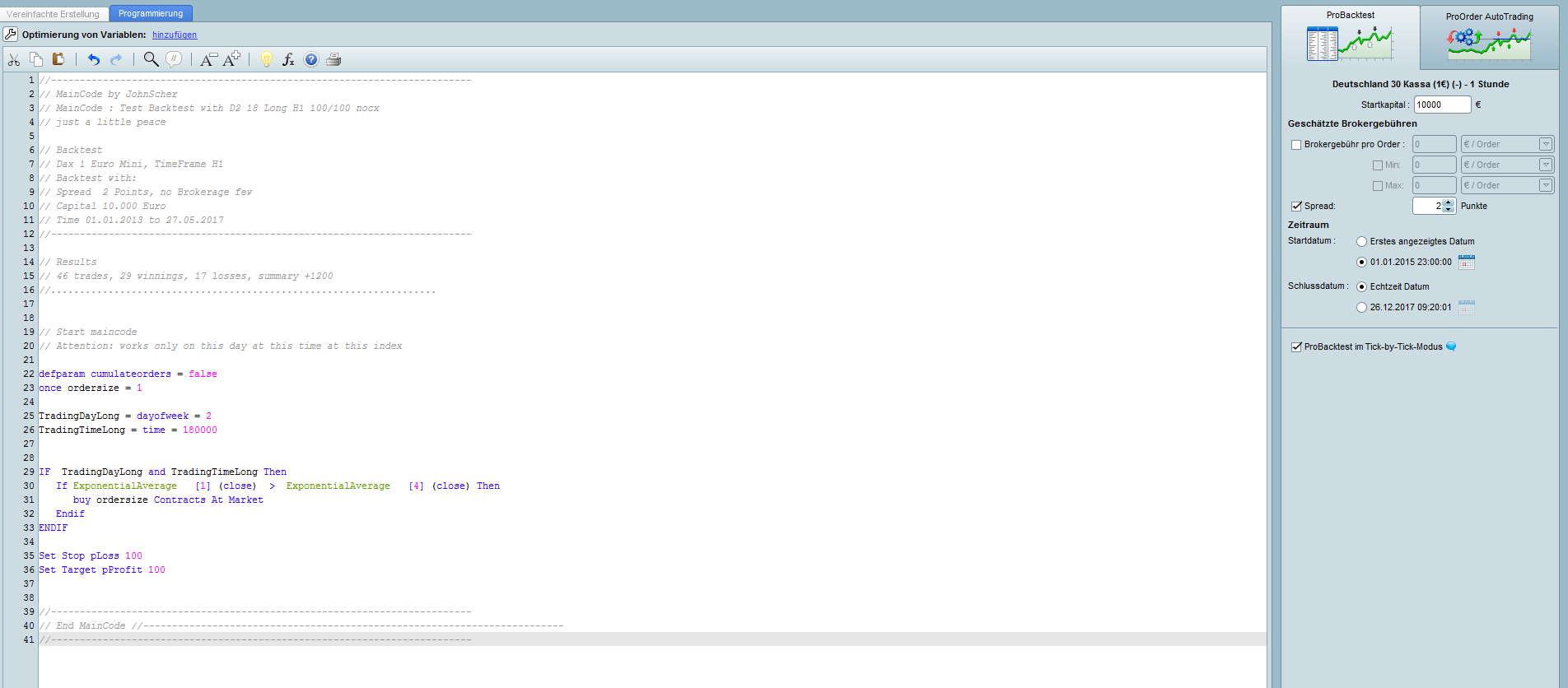

//-------------------------------------------------------------------------

// MainCode by JohnScher

// MainCode : Test Backtest with D2 18 Long H1 100/100 nocx

// just a little peace

// Backtest

// Dax 1 Euro Mini, TimeFrame H1

// Backtest with:

// Spread 2 Points, no Brokerage few

// Capital 10.000 Euro

// Time 01.01.2013 to 27.05.2017

//-------------------------------------------------------------------------

// Results

// 46 trades, 19 winnings, 17 losses, summary +1200

//...................................................................

// Start maincode

// Attention: works only on this day at this time at this index

defparam cumulateorders = false

once ordersize = 1

TradingDayLong = dayofweek = 2

TradingTimeLong = time = 180000

IF TradingDayLong and TradingTimeLong Then

If ExponentialAverage [1] (close) > ExponentialAverage [4] (close) Then

buy ordersize Contracts At Market

Endif

ENDIF

Set Stop pLoss 100

Set Target pProfit 100

//-------------------------------------------------------------------------

// End MainCode //-------------------------------------------------------------------------

//-------------------------------------------------------------------------

sry correct

//-------------------------------------------------------------------------

// MainCode by JohnScher

// MainCode : Test Backtest with D2 18 Long H1 100/100 nocx

// just a little peace

// Backtest

// Dax 1 Euro Mini, TimeFrame H1

// Backtest with:

// Spread 2 Points, no Brokerage few

// Capital 10.000 Euro

// Time 01.01.2013 to 27.05.2017

//-------------------------------------------------------------------------

// Results

// 46 trades, 29 winnings, 17 losses, summary +1200

//...................................................................

// Start maincode

// Attention: works only on this day at this time at this index

defparam cumulateorders = false

once ordersize = 1

TradingDayLong = dayofweek = 2

TradingTimeLong = time = 180000

IF TradingDayLong and TradingTimeLong Then

If ExponentialAverage [1] (close) > ExponentialAverage [4] (close) Then

buy ordersize Contracts At Market

Endif

ENDIF

Set Stop pLoss 100

Set Target pProfit 100

//-------------------------------------------------------------------------

// End MainCode //-------------------------------------------------------------------------

//-------------------------------------------------------------------------

Hallo John

Bitte könntest du Screenshots von deinen Ergebnissen posten (wie ich oben dachte), dann können wir Unterschiede vergleichen.

Ich bemerke, dass du den Stop-Loss erhöht hast und den Gewinn auf 100 verdient hast. Ich werde deinen neuen Code benutzen, aber ich muss sehen, welche Ergebnisse Sie bekommen werden?

Vielen Dank

Grahal

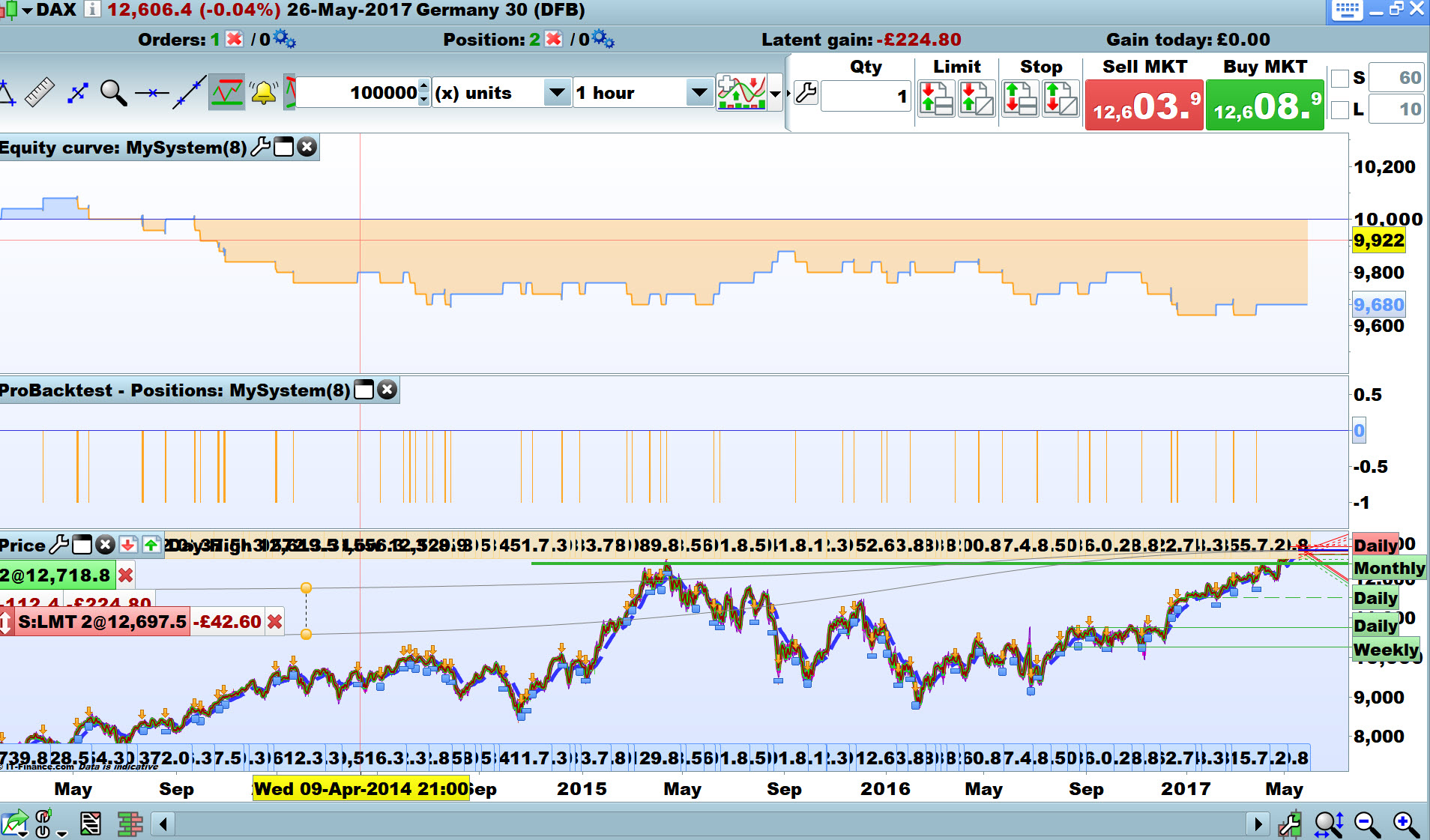

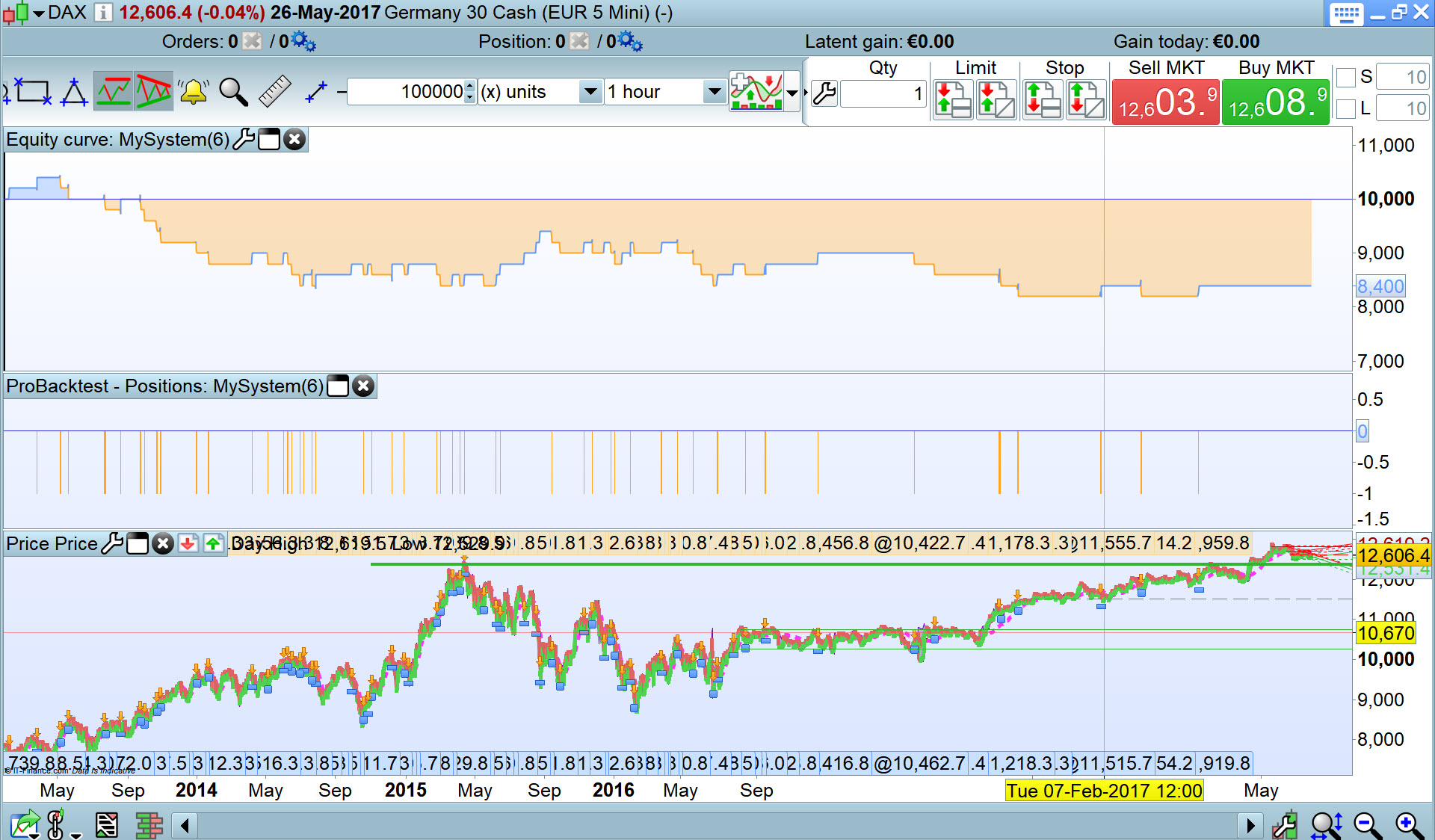

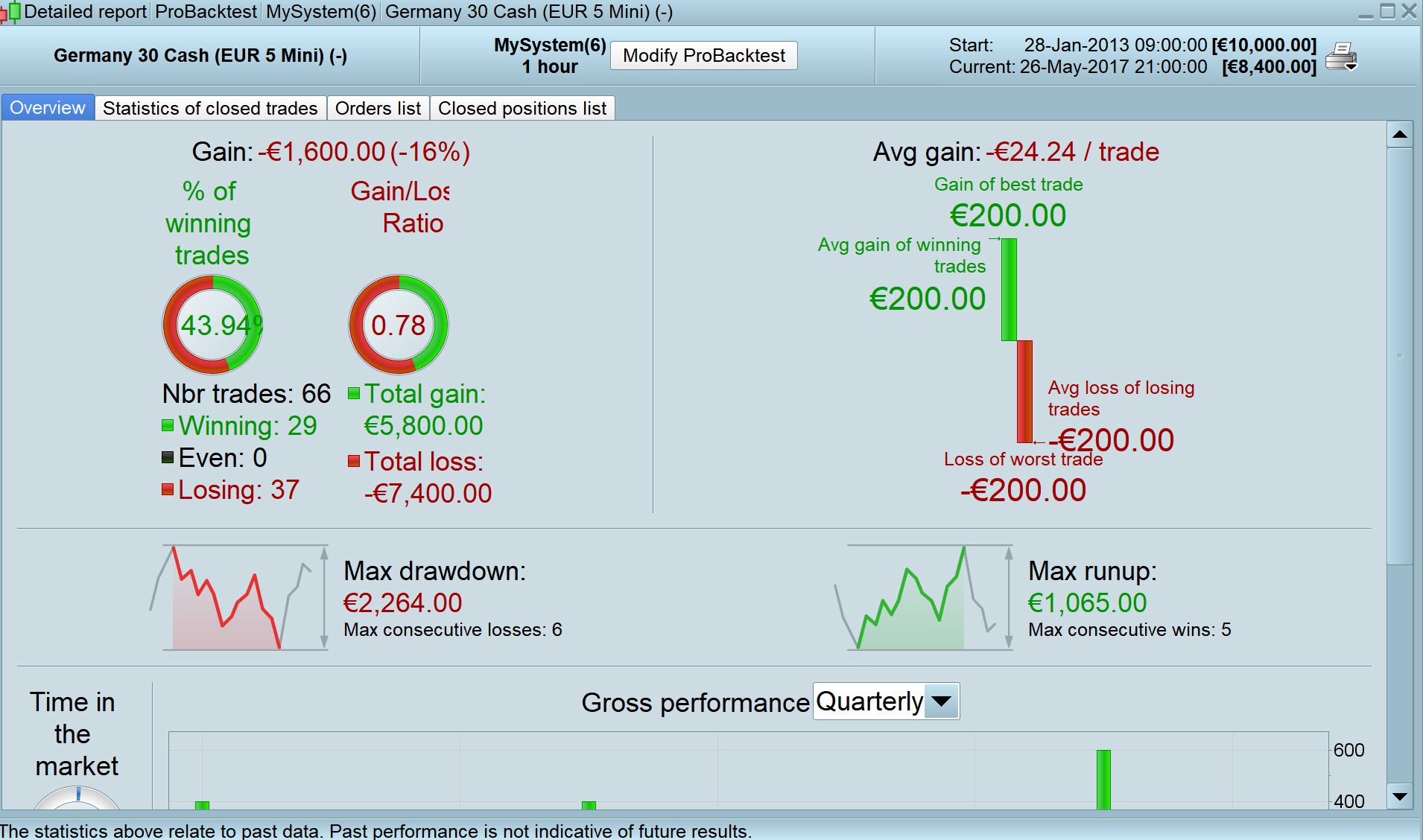

Ich möchte das Thema noch mal aufgreifen, da es mir scheint, dass Backtest und Demo und Real unterschiedliche Ergebnisse aufweisen.

Nun wollte ich zuerst den Backtest einer Strategie mit dem Backtest dieser Strategie von einer anderen Person vergleichen, ob es nicht schon bei diesem Punkt Abweichungen gibt.

Im Anhang die Screenshots und anbei der Code

Kannst du damit überprüfen, ob du diesselben Ergebnisse bekommst?

//-------------------------------------------------------------------------

// MainCode by JohnScher

// MainCode : Test Backtest with D2 18 Long H1 100/100 nocx

// just a little peace

// Backtest

// Dax 1 Euro Mini, TimeFrame H1

// Backtest with:

// Spread 2 Points, no Brokerage few

// Capital 10.000 Euro

// tested 01.01.2015 until today with positiv result

// Start maincode

// Attention: works only on this day at this time at this index

defparam cumulateorders = false

once ordersize = 1

TradingDayLong = dayofweek = 2

TradingTimeLong = time = 180000

IF TradingDayLong and TradingTimeLong Then

If ExponentialAverage [1] (close) > ExponentialAverage [4] (close) Then

buy ordersize Contracts At Market

Endif

ENDIF

Set Stop pLoss 100

Set Target pProfit 100

//-------------------------------------------------------------------------

// End MainCode //-------------------------------------------------------------------------

//-------------------------------------------------------------------------

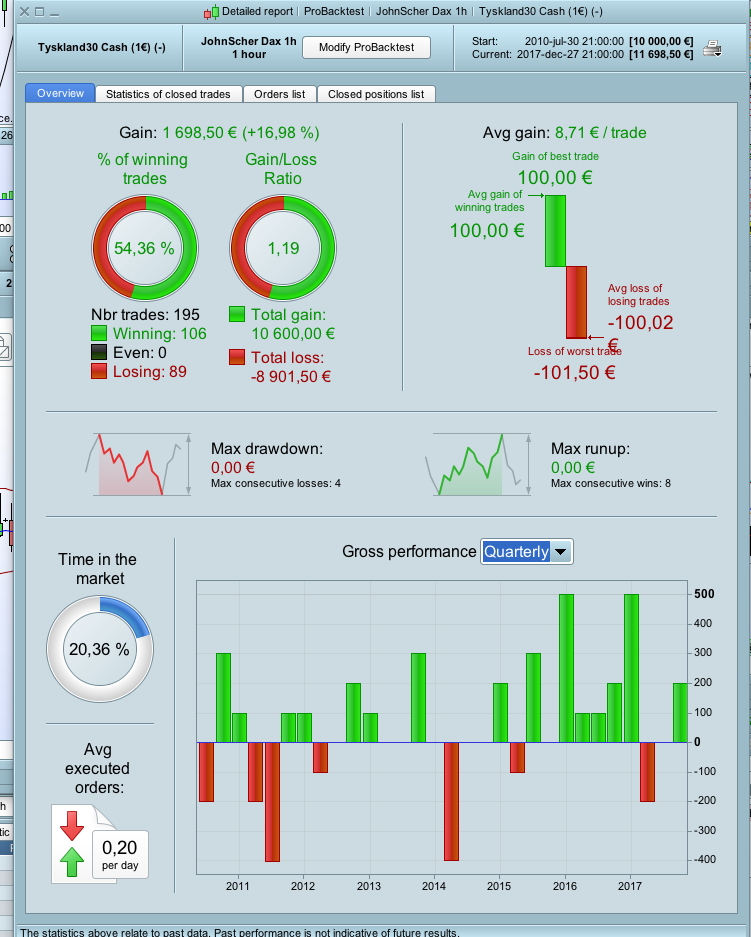

Hier das Ergebnis eines etwas längeren Backtests.

Recht vielen Dank für den Backtest, wirklich.

Das Ergebnis des längeren Backtestes ist sogar sehr gut!

Weil

1. Knapp 200 Trades, davon nur 4 consecutives Losses. Das eignet sich prima für Martingale.

2. Hier tritt ein Problem zu Tage, das ich schon länger auf dem Schirm habe. Bei fixen SL/TP nach Punkten hier 100/100 Punkte, ändert sich das Win/Loss-Verhältnis mit steigenden Kurs des Index.

Beim 1. Trade im längeren Backtest steht der Dax bei ~ 6.000 Punkten, beim letzten Trade bei rund 13.000 Punkten. Das Verhältnis ist also 6.000:100 vs. 13.000 : 100. Es ist also geeigneter mit Prozent statt Punkten zu traden.

Das Ergebnis aus 2. widerspricht dabei dem Gedanken der Martingale, was soll werden wenn der Dax bei 25.000 Punkten steht und das Verhältnis ist dann 25.000:100? Ist die Martingale dann noch sicher?

Aber zurück zum eigentlichen Anliegen.

Vergleich eines Backtestes mit dem Backtest derselben Strategie durch eine andere Person. Ich werde das morgen auch auf 200.000 Einheiten testen.

Ich werde da Ergebnis posten.

Dito das Ergebnis mit den Prozent.