Bonjour ,

Je fait une demande pour avoir une idée si mon backtest peux marcher en compte réel .

Fonctionne 15m – 30m-1H DAX

DEFPARAM FLATBEFORE=080000

DEFPARAM FLATAFTER=170000

// Définition des paramètres du code

DEFPARAM CumulateOrders = False // Cumul des positions désactivé

// Conditions pour ouvrir une position acheteuse

indicator1 = Average[8](Stochastic[14,8](close))

c1 = (indicator1 CROSSES under 20)

IF c1 THEN

BUY 20 CONTRACT AT MARKET

ENDIF

// Conditions pour ouvrir une position en vente à découvert

indicator2 = Average[8](Stochastic[14,8](close))

c2 = (indicator2 CROSSES over 30.0)

IF c2 THEN

SELLSHORT 20 CONTRACT AT MARKET

ENDIF

// Stops et objectifs

SET STOP pLOSS 5

SET TARGET pPROFIT 5

Bonjour, oui le code fonctionnera. Il ne contient pas d’erreurs.

Cependant, il y aura sans doute des différences notables entre le backtest et le trading live. Car vous utilisez des STOP et TARGET qui seront inscrits dans le carnet d’ordres du courtier et seront exécutés exactement aux prix auxquels ils sont renseignés, ce qui n’est pas le cas en backtest.

Le comportement des tests est actuellement en train d’être amélioré par les programmeurs de la plateforme. Ceux-ci refléteront prochainement bien mieux le temps réel qu’actuellement.

Nicolas,

Merci pour réponse aussi rapide , comment pouvons nous amélioré ce backtest , pour reflété aux maximum la réalité ??

je suis actuellement chez ig avec un speard à une moyenne de 1, en backtest j’en n’ai mis 3, le résultat ne change pas trop .

Si le résultat ne change pas beaucoup avec un spread de 3 en intraday c’est plutôt pas mal. Après cela dépend aussi du nombre d’aller/retour quotidien également, plus il y en aura, plus cela aura un impact significatif sur la stratégie.

Pour avoir un meilleur aperçu de ce qui aurait été exécuté en temps réel, il faudrait déjà vérifier si il y a beaucoup de trades donc le takeprofit et/ou le stoploss ont été déclenché sur la même bougie que le signal.

Nicolas ,

((en H1 septembre 2014 – à – aujourd’hui))

Dans le backtest, il ouvre un aller retour – part bougie d’une heure , 100% des cas le take profit & le le stop loss est stoppé dans la meme bougie.

j’ai changé part un stoploss 5 point & take profit 10 point , toujours avec un speard de 3.

bonjour jhon ami/ nicols et tous le monde

je nes pas de bonne nouvelles pour toi : ton system ne marchera pas dutout en tamp reel et trading automatique. se nes pas pour te decourager mais plutot metre une relitee afin deviter ta decption et je v mexpliquer. :

moi meme j presenter ici un system sur le day qui refleter plusieurs miliers de pourcentge sur un ans. mes en le passant en trading reel automatique il ne refleter pas dutout et perder absolumentCHAQUE TRADE et sela rapidement.

pourqoi tous sela?

jette stp mon amie un coup deuille en bas de ta feuiil de resultat et cherch la ligne : “tamp sur le marchee. tu recoit qoi? ton system et jamais sut le marchee. quasiment zero…. comment et il possible vue ton journal de trading du system qui present des centaines daller et retour sur le marchee?

essey de metre se system en automatique pour une journee seulement et tu realisera qq chose dincroyable: ton system apres qq second te rejetera en perte imediatement par contre a la fin de cette journee ton backtest rajoutera cette positions au journal comme une positions gagnats

tu ne me croix pas?

j passer de nombreux system comme ceci et la raison et aussi simple q sela: le moteur de backtest de prorealtime nes pas fiable et ne reflete pas la realitee en aucun cas. jesui desoler de le repeter ici dans un forum consacree a prorealtime mes il faut voir la realitee. le backtest prend en compte la meilleur facon possible q le trade se realisera. car il calcule a lenvers le stop A LA FIN DE LA PERIODE DE LA BOUGIE.. donc si au cours des boujies le target etais possiblle il le calculera comca et ajustera la positions du stop en reel. tendie q dans le trading lui meme le stop sexecutera TICK PAR TICK EN TAMP REEL . cet une diference enorme q prorealtime peut etre na pas compris pour integrer dans le system et donc le resultat ne reflete rien dutout.. aucun raport avec la realitee.

je rajoute pour pas etre entendue comme qqun qui vien parler malle sur la platforme: je travail avec la platforme a peut pret dix ans et je ne la remplace pas pour nimporte quel p[latforme de visualisation. elle et la meilleur platforme pour visualiser les graphique et aussi la meilleur et la plus rapide pour developper ces outils perso comme indicateurs .scans. etc etc

MAIS en se qui concerne le backtest la platforme et simplement pas fiable et manque de grandes maturitee esentielle.

bonne soiree a tous et toute

davex770

D’accord je me disait aussi .

Peux tu me contacté sur Skype hamy.jonathan

Merci a toi davex770

Bonjour,

Je confirme ce qu’a dit jhonhamy.

Si sur une même bougie le SL et le TP sont présents, le backtest comptera le TP, pas le SL !

Donc ce backtest ne vaut rien, car avec un stop loss et un take profit aussi rapprochés, on ne peut tirer aucune conclusion.

Désolé… j’ai moi aussi plusieurs stratégies qui semblent être gagnantes, mais qui en réalité sont perdantes à cause de cela.

Bon courage 😉

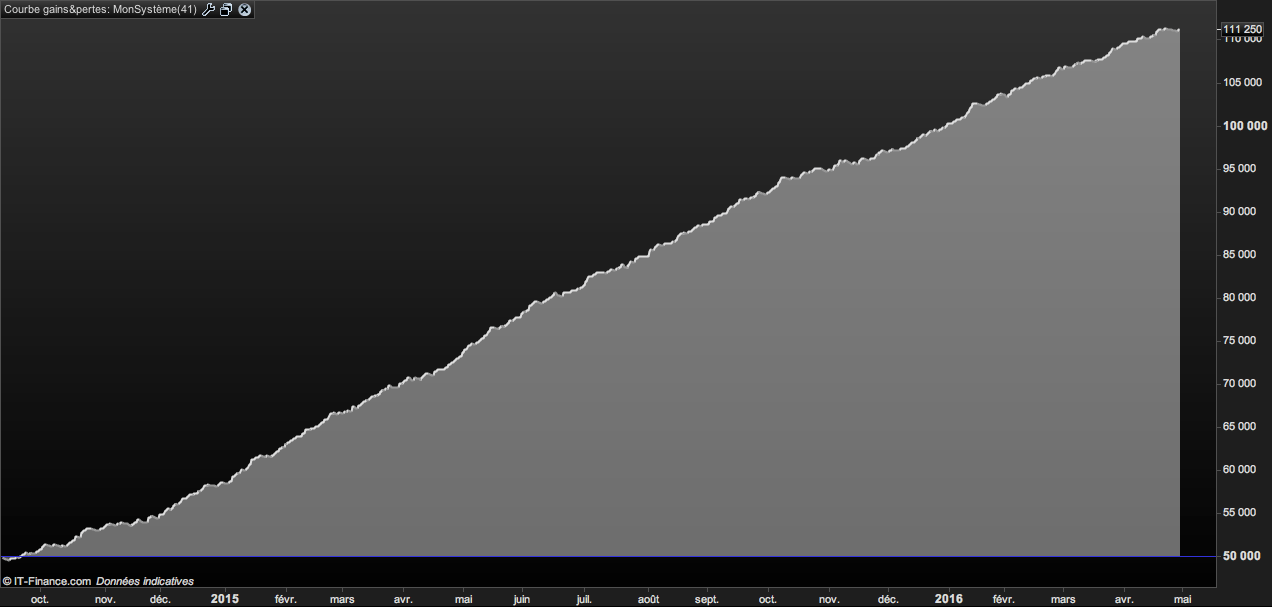

Une courbe d’équité qui monte en parfaite ligne droite est suspect ici ou ailleurs, cela ne peut pas arriver avec une stratégie qui se permet de perdre. Une stratégie qui perd régulièrement est une stratégie saine, je le pense vraiment, donc essayer de perdre et vous serez pris bien plus au sérieux 😉

Bref, tout cela pour dire que si c’est trop beau, alors c’est faux.

nicolas

jaimerais savoir si qqun ches it finance et au courantde ces problemes car en realitee-ici dans ton forum lequipe de programation de prorealtime peut avoir les meiileurs retours constructif pour ameliorer la platforme et surtout pour reparer les problemes preoqupant les utilisateurs.

Oui Davex bien entendu, et c’est en développement pour ton information. Je vais pas me répéter dans les détails, mais une nouvelle version du backtester de ProBuilder permettra de tester la stratégie de la même manière que si elle était exécuté en temps réel, très prochainement.

Bonjour à tous , merci à davex770 @ doctrading pour votre aide

Nicolas – je ne suis pas d’accord avec vous sur des point ,

(nicolas – “”courbe d’équité qui monte en parfaite ligne droite est suspect ici ou ailleurs””))

“”je dirait oui vous avait surement raison.””

(nicolas – “”Une stratégie qui perd régulièrement est une stratégie saine””, “”je le pense vraiment, donc essayer de perdre et vous serez pris bien plus au sérieux))””

“”Je ne suis pas d’accord, pas de future”” “” des backtest perdant, ons peux tous vous en apportés!!””

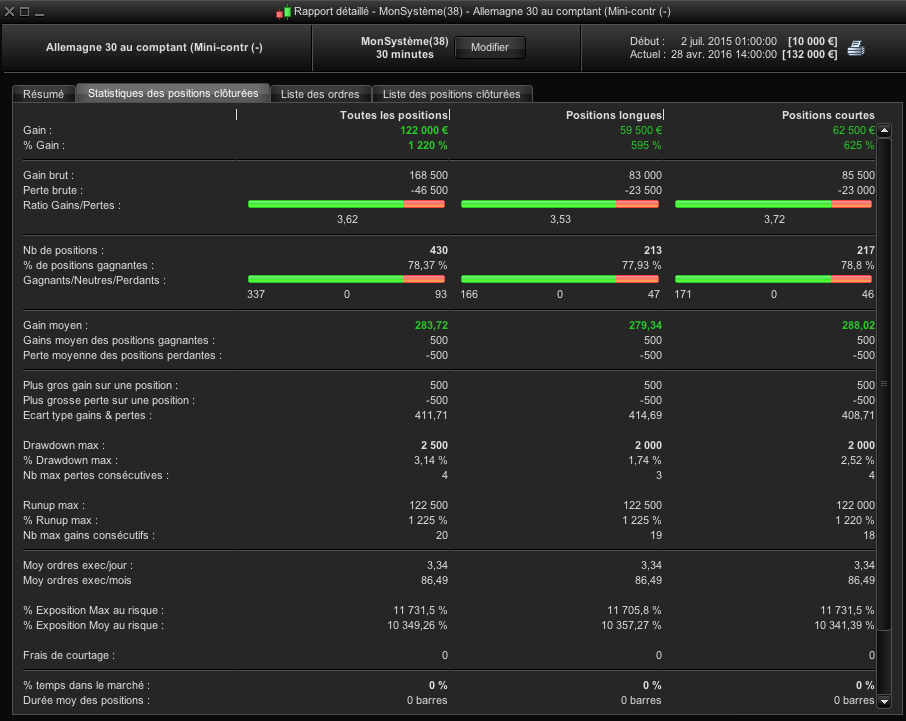

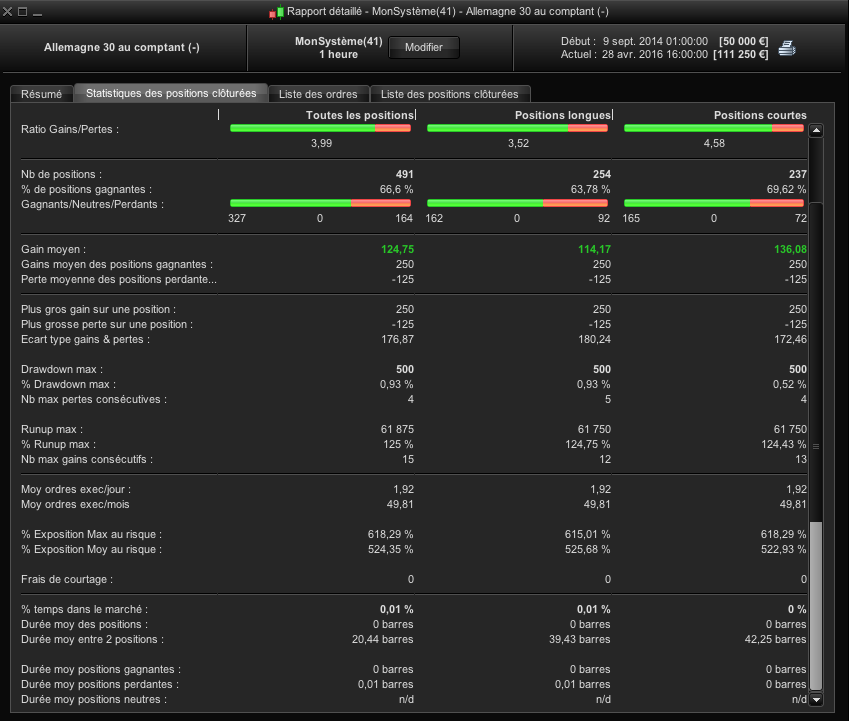

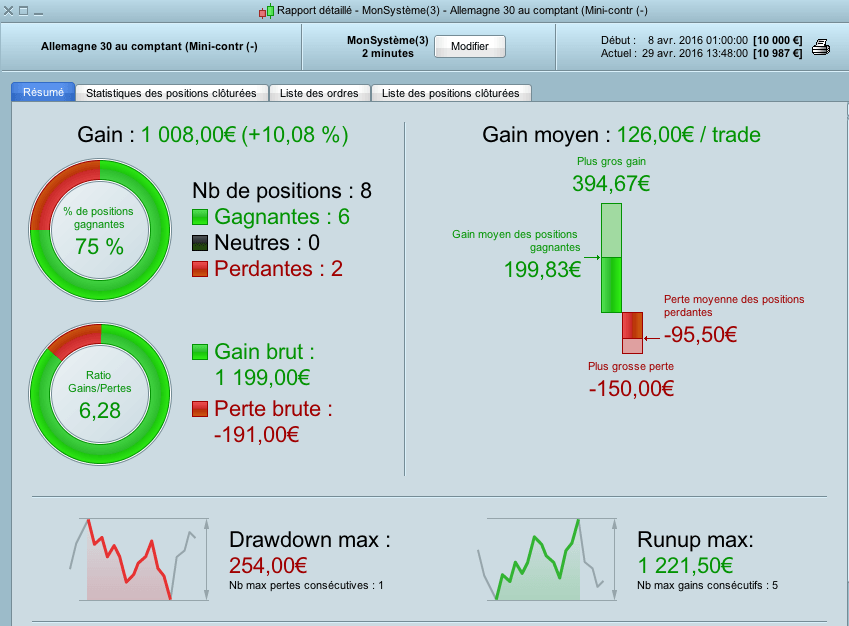

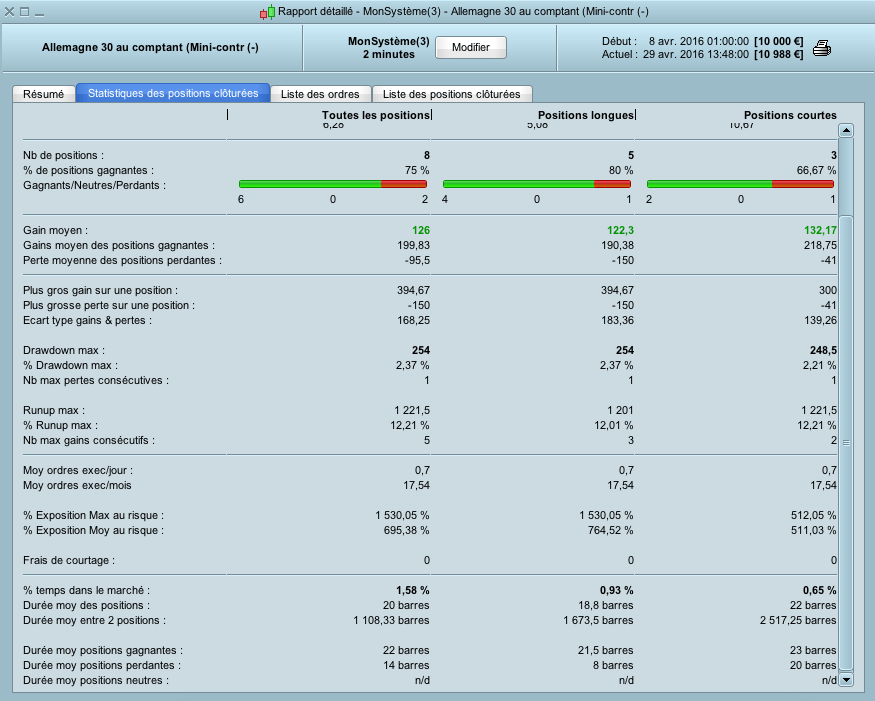

Nicolas, ce backtest te parait mieux ? pas de stoploss ni de takeprofit sur la meme bougie ! interessent!

Jattend vos réponses, peut-être amélioré

Bonjour,

Ca paraît mieux, MAIS !

Sans vouloir te décourager (au contraire, je t’encourage !!) :

- Si ton système trade de 09H à 17H30 par exemple, pense à mettre 1 point de spread (sans compter le slippage)

- Teste le sur l’ensemble des données historiques

Je me méfie des backtests en graphes M1, M2, M5. Je ne parle même pas du slippage, je ne sais pas ce que ça donne sur des si petites unités de temps.

Et de plus en graphes de petits timeframes, on n’a que très peu de mois de recul.

En M15 ça devient intéressant car on a 8 années de recul (chez ProRealTime CFD).

Personnellement, mes systèmes sont quasiment tous prévus pour le H4 et le D1. Au moins on a 20 années de recul !

Un système peut très bien fonctionner sur l’année de test, et se planter avant.

Ce n’est pas pour te décourager, mais pour te mettre en garde de ne pas te ruiner en lançant ton système en automatique, aveuglément.

Bon courage !

@jhonamy

Il ne faut pas se méprendre, je voulais dire : essayez de bien perdre pour mieux gagner et non pas créer des stratégies qui perdent, ça n’a bien sûr aucun sens 🙂

Concernant le slippage, je dirai que l’on a un sérieux avantage avec ProOrder, c’est l’exécution server-side sur des serveurs situés à proximité des fournisseurs de liquidité à Londres et à NY. Donc c’est évidemment le mieux que l’on puisse avoir.. en plus c’est gratuit!